Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.752 questões

Em relação à natureza contábil das contas, analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. As contas do ativo aumentam a débito e consequentemente diminuem a crédito.

II. As contas do passivo e patrimônio líquido aumentam a crédito e consequentemente diminuem a débito.

III. As contas de receitas e despesas têm natureza devedora e consequentemente diminuem a crédito.

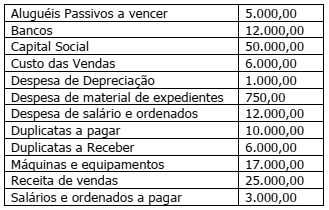

A Bom Sabor Ltda. apresentou os seguintes saldos no fim do exercício de 2018:

Elabore um balancete de verificação com as informações da tabela e assinale a opção do montante de saldo devedor:

No que concerne à lei geral de sociedades anônimas e aos princípios fundamentais da contabilidade, julgue o item.

As demonstrações contábeis devem superestimar as receitas em respeito ao princípio da prudência.

No que concerne à lei geral de sociedades anônimas e aos princípios fundamentais da contabilidade, julgue o item.

O regime de competência retrata os efeitos das transações e de outros eventos e circunstâncias sobre os recursos econômicos e as reivindicações da entidade que reporta a informação nos períodos em que esses efeitos são produzidos.

Com relação à preparação e à elaboração das demonstrações contábeis, julgue o item.

A escrituração de determinada entidade pode apresentar erros ainda que o balancete de verificação demonstre a correspondência entre os valores totais de saldos devedores e redores.

Com relação à preparação e à elaboração das demonstrações contábeis, julgue o item.

O balancete de verificação é um demonstrativo de elaboração obrigatória, cujas informações devem ser extraídas do livro diário.

No que se refere aos conhecimentos preliminares de contabilidade, julgue o item.

A escrituração contábil pode ser atribuída a um profissional sem habilitação legal como contabilista.

No que se refere aos conhecimentos preliminares de contabilidade, julgue o item.

Os livros contábeis e os documentos relativos à escrituração devem ser mantidos apenas até o encerramento do exercício fiscal.