Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.778 questões

I A empresa X reconheceu despesas com o pagamento das faturas de energia elétrica, em 2020, na ordem de R$ 9.000,00. II A empresa X teve um impacto financeiro na ordem de R$ 9.000,00, relativo ao pagamento das faturas de energia elétrica no ano de 2020. III A empresa X tem obrigações reconhecidas com a empresa de energia elétrica na ordem de R$ 1.800,00. IV A empresa X teve um impacto financeiro na ordem de R$ 7.200,00, relativo ao pagamento das faturas de energia elétrica no ano de 2020. V A conta de registro com despesa de energia elétrica encerrou o ano de 2020 com saldo zerado.

Assinale a alternativa correta.

I A obra de Luca Pacioli data do Século XIV e já era utilizada pelos mercantilistas italianos no registro das transações contábeis. II O método das partidas dobradas é uma opção ao método das partidas simples, sendo este último aplicado na contabilidade de empresas de pequeno porte. III Pelo método das partidas dobradas, os lançamentos contábeis podem ocorrer das seguintes maneiras: 1 conta débito + 1 conta crédito; 1 conta débito + várias contas crédito; várias contas débito + 1 conta crédito; várias contas débito + várias contas crédito. IV A igualdade de saldos credores e saldos devedores em um balancete é decorrente do método das partidas dobradas.

Das afirmativas, estão corretas

Assinale a opção que indica a classificação correta do edifício no Balanço Patrimonial.

De acordo com a Norma Brasileira de Contabilidade, NBC TG Estrutura Conceitual de 2019, analise as seguintes assertivas:

I.O objetivo das demonstrações contábeis é fornecer informações financeiras sobre os ativos, passivos, patrimônio líquido, receitas e despesas da entidade que reporta, que sejam úteis aos usuários das demonstrações contábeis na avaliação das perspectivas para futuros fluxos de entrada de caixa líquidos para a entidade que reporta e na avaliação da gestão de recursos da administração sobre os recursos econômicos da entidade.

II. As demonstrações contábeis são elaboradas para um período de tempo específico (período de relatório) e fornecem informações sobre:

(a) ativos e passivos – incluindo ativos e passivos não reconhecidos – e patrimônio líquido que existiam no final do período de relatório, ou durante o período de relatório; e

(b) receitas e despesas para o período de relatório.

III. Demonstrações contábeis consolidadas não se destinam a fornecer informações separadas sobre ativos, passivos, patrimônio líquido, receitas e despesas de qualquer controlada específica. As demonstrações contábeis próprias da controlada destinam-se a fornecer essas informações.

Quais estão corretas?

De acordo com a Norma Brasileira de Contabilidade, NBC TG Estrutura Conceitual de 2019, analise as seguintes assertivas:

I. Ativo é uma obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados e Passivo é um recurso econômico presente controlado pela entidade como resultado de eventos passados.

II.Direitos sobre o patrimônio líquido são direitos sobre a participação residual nos ativos da entidade após a dedução de todos os seus passivos. Em outras palavras, são reivindicações contra a entidade que não atendem à definição de passivo. Essas reivindicações podem ser estabelecidas por contrato, legislação ou meios similares, e incluem, na medida em que não atendem à definição de passivo:

(a) ações de diversos tipos emitidas pela entidade; e

(b) algumas obrigações da entidade de emitir outro direito sobre o patrimônio líquido.

III.Diferentes classes de direitos sobre o patrimônio líquido, tais como ações ordinárias e ações preferenciais, podem conferir a seus titulares diferentes direitos, por exemplo, direitos de receber a totalidade ou parte dos seguintes itens do patrimônio líquido:

(a) dividendos, se a entidade decide pagar dividendos aos titulares elegíveis; (b) proventos pelo cumprimento dos direitos sobre o patrimônio líquido, seja integralmente na liquidação, ou parcialmente em outras ocasiões; ou (c) outros direitos sobre o patrimônio líquido.

Quais estão INCORRETAS?

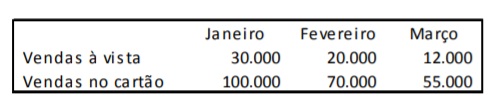

A loja registrou as seguintes vendas no primeiro trimestre de X0:

Em relação à receita da loja, de acordo com o Regime de Competência, assinale a afirmativa correta.

Em relação às implicações da característica qualitativa da compreensibilidade, assinale a afirmativa correta.

Determinada empresa apresentou, em 31 de dezembro de 2020, um patrimônio composto pelos seguintes elementos, cujo registro e cuja avaliação contábeis estão de acordo com as regras estabelecidas na legislação societária (Lei n.º 6.404/1976 e suas alterações).

elemento patrimonial valor (R$)

caixa 20.000

duplicatas a receber 50.000

empréstimos a pagar 30.000

estoques 40.000

imóveis de uso próprio 200.000

depreciação acumulada 10.000

capital social 220.000

fornecedores 20.000

salários a pagar 50.000

reservas de lucros 10.000

depósitos em bancos 10.000

impostos a recolher 10.000

aplicações financeiras de liquidez imediata 30.000

Considerando os elementos patrimoniais apresentados nessa situação hipotética, julgue o item a seguir.

As disponibilidades da empresa totalizaram R$ 30.000 em

31 de dezembro de 2020.

Determinada empresa apresentou, em 31 de dezembro de 2020, um patrimônio composto pelos seguintes elementos, cujo registro e cuja avaliação contábeis estão de acordo com as regras estabelecidas na legislação societária (Lei n.º 6.404/1976 e suas alterações).

elemento patrimonial valor (R$)

caixa 20.000

duplicatas a receber 50.000

empréstimos a pagar 30.000

estoques 40.000

imóveis de uso próprio 200.000

depreciação acumulada 10.000

capital social 220.000

fornecedores 20.000

salários a pagar 50.000

reservas de lucros 10.000

depósitos em bancos 10.000

impostos a recolher 10.000

aplicações financeiras de liquidez imediata 30.000

Considerando os elementos patrimoniais apresentados nessa situação hipotética, julgue o item a seguir.

Caixa e estoques são elementos patrimoniais cujas contas

apresentam saldos de natureza credora.

A dívida que uma entidade mantém com o intuito de negociação no mercado deve ser classificada no passivo circulante.

Com relação à técnica de escrituração contábil, julgue o item subsequente.

A terceira fórmula de lançamento contábil, também denominada fórmula complexa, requer a utilização de uma conta devedora e duas ou mais contas credoras para o registro de um evento contábil.

Com relação à técnica de escrituração contábil, julgue o item subsequente.

Os rendimentos decorrentes das aplicações financeiras

representam um fato modificativo cujo lançamento contábil

deve ser efetuado a débito da própria conta representativa

dessas aplicações financeiras.