Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.752 questões

Com relação à escrituração contábil, analise as afirmativas a seguir atribuindo-lhes valores Verdadeiro (V) ou Falso (F):

( ) A escrituração contábil deve ser executada no idioma e moeda corrente do país, em forma contábil, em ordem cronológica de dia, mês e ano, com espaços em branco e entrelinhas.

( ) A escrituração contábil deve ser executada com base em documentos de origem externa ou interna ou, na sua falta, com elementos que comprovem ou evidenciem fatos e a prática de atos administrativos.

( ) A escrituração contábil e a emissão de relatórios, peças, análises e mapas demonstrativos e demonstrações contábeis são de atribuição e responsabilidade exclusivas de contabilista legalmente habilitado.

( ) O Balanço e demais Demonstrações Contábeis de encerramento de exercício devem ser transcritas no "Diário", completando-se com as assinaturas do Contabilista e do titular ou representante legal da entidade.

( ) O Livro Diário deve ser registrado na Junta Comercial do Estado ou no Cartório Civil, se for uma entidade sem fins lucrativos ou uma Sociedade Simples - SS.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Fatos administrativos ou fatos contábeis são os acontecimentos que provocam variações nos valores patrimoniais da empresa. Analise as afirmativas a seguir:

I. Os fatos administrativos podem ser classificados em fatos permutativos, fatos alternativos e fatos conservadores.

II. Os fatos permutativos são aqueles que provocam permutações entre os elementos do Ativo e/ou do Passivo, sem alterar o valor do Patrimônio Líquido.

III. Os fatos alternativos são aqueles que promovem uma alternância entre os valores do Ativo e o Passivo, envolvendo também as receitas e despesas.

IV. Fatos conservadores são aqueles que conservam o valor original do Patrimônio Líquido, no entanto podem modificar o valor do Ativo e do Passivo.

Estão corretas as afirmativas:

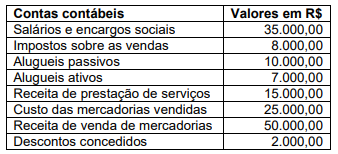

A empresa RGM Ltda, apresentou no último mês os saldos finais das contas de despesas e receitas conforme quadro a seguir:

A empresa procedeu à contabilização

individualmente da transferência dos saldos das

contas de receitas e de despesas para a conta

Resultado do Exercício. Assinale a alternativa

correta que apresenta o lançamento da

transferência da conta do Resultado do Exercício

para a conta de Lucros ou Prejuízos Acumulados.

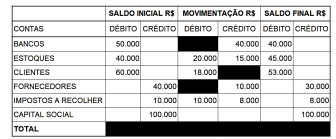

A empresa WVB Ltda apresentou em 30.06.20X2 o Balancete de Verificação, conforme quadro a seguir:

Os campos em negrito do quadro acima, significam

que devem ser inseridos valores, os quais o

candidato deverá calcular para responder à questão.

Com base na técnica de elaboração de balancetes e

nos dados apresentados, analise as alternativas a

seguir e assinale a correta.

A entidade deve divulgar informações que permitam aos usuários das demonstrações contábeis avaliar a natureza e os efeitos financeiros das atividades de negócio nas quais está envolvida e os ambientes econômicos em que opera.

Nesse sentido, um segmento de uma empresa comercial deve ser divulgado separadamente quando as receitas do segmento forem iguais ou superiores a:

O princípio da prudência é fundamental na contabilidade porque aumenta a confiança de diversos stakeholders.

Assim, segundo o CPC 00 (R2), a prudência pode ser conceituada como o(a):

Nessa situação hipotética, a relação entre as fontes de recurso dessa empresa será um número

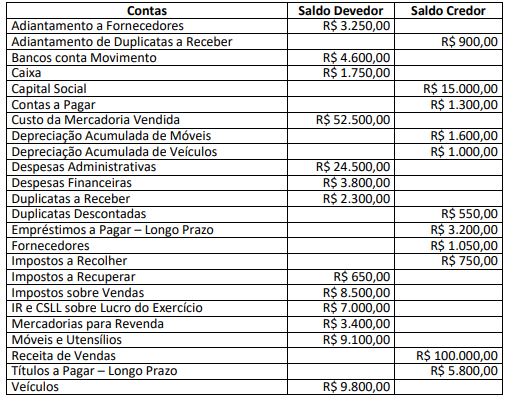

Uma sociedade empresária, que iniciou suas atividades em janeiro de 2020, apresentou o seguinte Balancete de Verificação ao final de dezembro de referido ano:

Considerando unicamente as informações disponibilizadas, as leis e as normas brasileiras de contabilidades aplicáveis, após

a apuração do resultado do exercício, o valor total do Ativo a ser evidenciado no Balanço Patrimonial, em 31/12/2020, será:

A retificação de lançamento é o processo técnico de correção de registro realizado com erro na escrituração contábil da entidade. Acerca desse assunto, dadas as afirmativas,

I. O estorno consiste em lançamento inverso àquele feito erroneamente, anulando-o totalmente.

II. Lançamento de complementação tem sempre o objetivo de aumentar o valor anteriormente registrado a menor.

III. Os lançamentos feitos extemporaneamente devem conter, obrigatoriamente, nos seus históricos, as datas efetivas das ocorrências e a justificativa do registro fora do prazo dado pelas normas contábeis.

IV. Lançamento de transferência é aquele que transfere para a conta adequada o valor indevidamente debitado ou creditado, regularizando o lançamento contábil.

verifica-se que estão corretas apenas

Atenção: Para responder à questão considere as informações a seguir.

A Cia. Esplêndida realizou as seguintes transações durante o mês de abril de 20X0:

I. Comprou prateleiras cujo valor de mercado é R$ 60.000,00, mas conseguiu negociar com o fornecedor um desconto de 7% sobre esse valor. A companhia ainda pagou R$ 1.000,00 referentes ao transporte e R$ 300,00 referentes à instalação das prateleiras.

II. Pagou R$ 5.000,00 para veiculação de publicidades em redes sociais, sendo que as veiculações ocorrerão ao longo dos meses de maio e junho de 20X0.

III. Comprou estoques pelo valor total de R$ 290.000,00, sendo que o valor de mercado dessas mercadorias é R$ 300.000,00. Ao fazer uma inspeção de qualidade nos produtos, no momento do recebimento das mercadorias, a Cia. Esplêndida identificou que 5% dos itens recebidos apresentavam defeitos, sendo que não podem ser retornados ao fornecedor e não têm valor de revenda.

IV. Contratou um novo gerente para a área comercial com um custo mensal total de R$ 6.000,00. O gerente começará suas

atividades apenas em maio de 20X0 e o contrato terá a duração de um ano.

Levando em consideração que a referida empresa utiliza o sistema de inventário periódico, pode-se dizer que a empresa obteve

• Recebimento dos serviços prestados em outubro de 2020, no valor de R$ 62.000,00.

• Pagamento dos consumos de energia elétrica e internet referentes ao mês de outubro, nos valores de R$ 600,00 e R$ 200,00, respectivamente.

• Registro da folha de pagamento referente ao mês de novembro de 2020, no valor de R$ 22.000,00.

• Registo e pagamento do consumo de combustível durante o mês de novembro de 2020, no valor de R$ 8.000,00.

• Serviços prestados em novembro de 2020, no valor de R$ 40.000,00, sendo 50% recebidos em novembro e o restante em dezembro de 2020.

Levando-se em consideração o regime de caixa e competência, pode-se dizer que,