Questões de Concurso

Comentadas sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 1.335 questões

I. As demonstrações serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessários para esclarecimento da situação patrimonial e dos resultados do exercício.

II. O relatório anual da administração deve relacionar os investimentos da companhia em sociedades coligadas e controladas e mencionar as modificações ocorridas durante o exercício.

III. As notas explicativas devem divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras.

IV. As notas explicativas devem indicar os ônus reais constituídos sobre elementos do ativo, as garantias prestadas a terceiros e outras responsabilidades eventuais ou contingentes.

V. A realização de auditoria das demonstrações contábeis e emissão de parecer sobre sua adequação quanto às normas e práticas contábeis adotadas no Brasil é de competência do conselho fiscal.

Está correto o que se afirma APENAS em

I. O terreno onde funciona o estacionamento para os funcionários da empresa é um Ativo Imobilizado.

II. Os títulos do tesouro nacional com vencimento em oito anos, mas disponíveis para venda pela empresa, devem ser classificados no Ativo Circulante.

III. As ações de outras empresas, cuja intenção da administração é vendê-las em até 3 anos, devem ser classificadas em Investimentos.

IV. O valor do adiantamento a fornecedores de matéria-prima pode ser classificado como Ativo Circulante.

V. As subvenções governamentais para investimentos são consideradas Reserva de Capital.

Está correto o que se afirma APENAS em

I. fiscalizar, por qualquer de seus membros, os atos dos administradores e verificar o cumprimento dos seus deveres legais e estatutários.

II. denunciar, por qualquer de seus membros, aos órgãos de administração e, se estes não tomarem as providências necessárias para a proteção dos interesses da companhia, à Assembleia-Geral, os erros, fraudes ou crimes que descobrir e sugerir providências úteis à companhia.

III. analisar, ao menos trimestralmente, o balancete e demais demonstrações financeiras elaboradas periodicamente pela companhia.

IV. fornecer ao acionista, ou grupo de acionistas que representem, no mínimo, 20% do capital social, sempre que solicitadas, informações sobre matérias de sua competência.

Está correto o que se afirma em

Um Plano de Contas Contábil é composto por quatro dos grupos citados abaixo, com EXCEÇÃO de:

Para registrar os fatos contábeis ocorridos, bem como atender às exigências legais e fiscais, as entidades econômico-administrativas utilizam diversos livros. Como exemplo de livros contábeis exigidos por leis comerciais, temos:

Contabilidade é a técnica que estuda, controla e interpreta os fatos ocorridos:

conta |

saldo (R$) |

caixa |

100 |

outros valores a receber |

300 |

intangível |

500 |

prejuízos acumulados |

500 |

aplicações financeiras |

800 |

contas a pagar |

1.000 |

energia a pagar |

1.000 |

impostos e taxas a pagar |

1.000 |

reservas |

1.000 |

clientes |

1.200 |

investimentos |

2.000 |

salários e encargos a pagar |

2.000 |

empréstimos |

2.000 |

mercadorias para revenda |

2.100 |

exigível a longo prazo |

4.000 |

veículos |

5.500 |

realizável a longo prazo |

7.500 |

capital |

7.500 |

A partir das informações contidas na tabela acima, que se referem a uma empresa hipotética, é correto afirmar que o valor da necessidade de capital de giro dessa empresa, em reais, é igual a

As tabelas acima apresentam partes de livros de uso obrigatório na contabilidade, conforme determinação da Lei n.º 6.404/1976. O livro A e o livro B são, respectivamente, os livros

Sabendo-se que o comprador é contribuinte do ICMS, mas não é do IPI, o contabilista de sua empresa deverá registrar a compra com o seguinte lançamento.

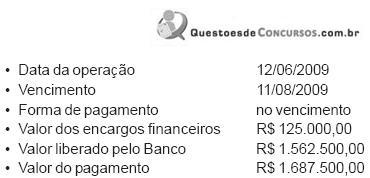

Com base nos elementos acima, o registro contábil feito pelo Banco Atlântico, quando da liberação do empréstimo, realizado em 12/06/2009, sem os elementos data e histórico, em reais, foi

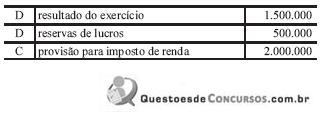

Esse lançamento é caracterizado como

itens seguintes.

Em uma empresa, as contas que computam os eventos de estoque, compras e vendas, tiveram o seguinte comportamento, no mês de setembro:

Com base nos valores mostrados na tabela, o lucro bruto da empresa alcançou o valor de

Uma empresa apresenta os seguintes saldos nas contas do seu balancete:

O valor do Patrimônio Líquido desta empresa é

Os elementos que ocorrem no dia-a-dia das empresas e que não provocam modificações no Patrimônio são chamados de

Orçamentos são uma parcela significativa da maioria dos sistemas de controle da administração. O orçamento empresarial: