Questões de Concurso

Comentadas sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 1.335 questões

Segundo Decreto-Lei nº 486 de 03 de março de 1969, Art 2º A escrituração será completa, em idioma e moeda corrente nacionais, em forma _____, com individuação e clareza, por ordem cronológica de dia, mês e ano, sem _______ em branco, nem entrelinhas, ________, rasuras, emendas e transportes para as margens.

Assinale a alternativa que completa correta e respectivamente as lacunas.

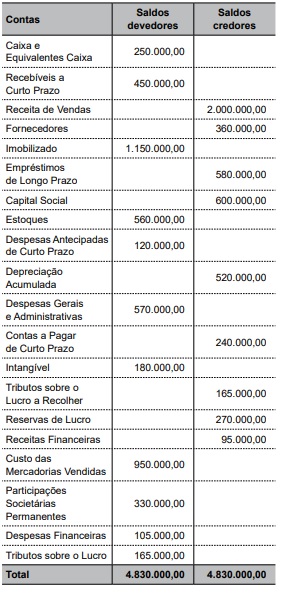

Os dados do Balancete de Verificação a seguir devem ser utilizados para responder a questão.

Balancete de Verificação – CIA. Gama

31.12.2017 – em R$

Com base na doutrina e na legislação contábil, julgue o item.

Os princípios da confrontação da receita e da realização

da despesa detalham e explicam o que se denomina de

regime de competência dos exercícios.

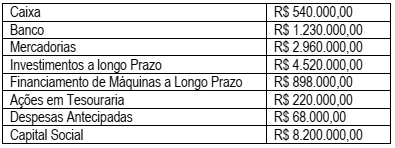

Situação hipotética: A empresa Petrola Ltda. apresentou as seguintes informações, em reais, referentes ao exercício financeiro de 2017:

A partir das informações acima, pode-se afirmar que a Empresa Petrola Ltda. apresenta, em reais:

A respeito dos conceitos avançados de contabilidade geral, julgue o item subsequente.

Se determinada empresa contrair empréstimo com previsão de liberação de recursos em parcelas, o montante total do empréstimo deverá ser lançado no passivo no momento da contratação, independentemente do cronograma de liberação.

Acerca de contabilidade geral e legislação societária para a elaboração das demonstrações contábeis, julgue o item a seguir.

Determinada informação contábil que respeite as normas técnicas vigentes estará de acordo com os princípios fundamentais da contabilidade ainda que sua publicação ocorra de maneira intempestiva.

Acerca de contabilidade geral e legislação societária para a elaboração das demonstrações contábeis, julgue o item a seguir.

O princípio da prudência recomenda que ativos e receitas sejam superestimados e que passivos e despesas sejam subestimados.

Acerca de contabilidade geral e legislação societária para a elaboração das demonstrações contábeis, julgue o item a seguir.

Se determinada empresa efetuar lançamentos contábeis de ajuste com o objetivo de harmonizar as regras específicas da legislação tributária e as normas gerais de contabilidade comercial, será vedada a incidência de impostos e contribuições sobre os referidos lançamentos de ajuste.

Julgue o item seguinte, com base nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

Os custos de manutenção periódica de determinado item do ativo imobilizado devem ser acrescentados ao valor contábil desse item.

Julgue o item a seguir, referente a balanço patrimonial.

A conta ajuste a valor presente, que registra valores

decorrentes de operações financeiras realizadas, não pode ser

considerada como retificadora de passivo.

Em relação ao balancete de verificação, julgue o item seguinte.

A diferença entre os modelos de balancete de 6 e de 8 colunas

corresponde aos saldos devedores e credores que dizem

respeito ao movimento do período, constantes no segundo

modelo e ausentes no primeiro.

A tabela a seguir apresenta os dados, em reais, para a conciliação dos saldos contábil e bancário da empresa X no banco Y.

A partir dessa tabela, julgue o item subsequente, a respeito das conciliações contábeis.

A soma dos débitos realizados na conta contábil representativa

da conta-corrente mantida no banco em questão foi de

R$ 3.000.

A tabela a seguir apresenta os dados, em reais, para a conciliação dos saldos contábil e bancário da empresa X no banco Y.

A partir dessa tabela, julgue o item subsequente, a respeito das conciliações contábeis.

A conta contábil representativa de clientes deverá ser

acrescida de R$ 500.

A tabela a seguir apresenta os dados, em reais, para a conciliação dos saldos contábil e bancário da empresa X no banco Y.

A partir dessa tabela, julgue o item subsequente, a respeito das conciliações contábeis.

Após a conciliação realizada e os correspondentes lançamentos

de ajuste, o saldo da conta contábil representativa da

conta-corrente mantida no banco em questão será de

R$ 10.500.