Questões de Concurso

Sobre conceitos, objeto, finalidade e usuários em contabilidade geral

Foram encontradas 1.107 questões

Após o registro desse evento, tem-se:

Julgue o item a seguir.

O Princípio da Oportunidade permite que os registros

contábeis sejam ajustados de acordo com as

preferências pessoais do contador, para melhor refletir a

situação financeira da entidade.

Considerando conceitos, objetivos e finalidades da contabilidade, julgue o item que se segue.

O suprimento de bens para a empresa inicia o principal

processo da contabilidade, que é o controle dos itens

patrimoniais.

Considerando conceitos, objetivos e finalidades da contabilidade, julgue o item que se segue.

O objetivo principal da contabilidade, em sua concepção

contemporânea, é o fornecimento de informações relevantes

para a tomada de decisão dos usuários dessas informações.

Considerando conceitos, objetivos e finalidades da contabilidade, julgue o item que se segue.

Contabilidade aplicada diz respeito à aplicação da teoria

contábil aos diferentes ramos empresariais, como a

contabilidade industrial, a contabilidade pública, a

contabilidade bancária, entre outras.

Considerando conceitos, objetivos e finalidades da contabilidade, julgue o item que se segue.

O cumprimento do objetivo da ciência contábil exige o

emprego de técnicas cada vez mais sofisticadas para a

realização de registro, estimação, organização e sintetização

dos dados econômico-financeiros relativos às entidades.

Considerando conceitos, objetivos e finalidades da contabilidade, julgue o item que se segue.

Contabilidade é uma ciência social.

Considerando conceitos, objetivos e finalidades da contabilidade, julgue o item que se segue.

Considere que um lote de mesas e cadeiras tenha sido

adquirido para uso em uma entidade industrial por meio de

um investimento significativo e que essas peças de

mobiliário provavelmente serão empregadas nos setores

administrativos da empresa por cinco ou mais anos. Nessa

situação hipotética, do ponto de vista contábil, esse gasto não

é relevante, pois extrapola o objetivo principal da

contabilidade, que é controlar custos.

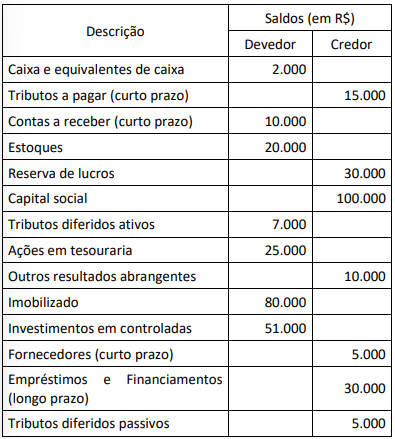

Considerando-se as informações apresentadas, o saldo do:

Relativamente aos conceitos, objetivos, objeto e finalidades da contabilidade, julgue o item a seguir.

A contabilidade é a ciência social que estuda e controla o

patrimônio das entidades com o objetivo de fornecer

informações sobre sua composição e variação que sejam

úteis ao tomador de decisão.

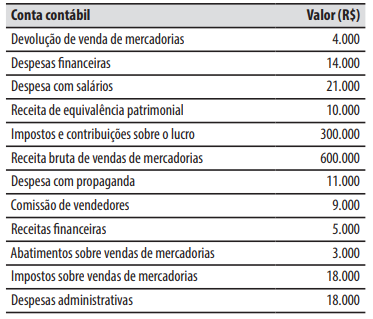

Durante o ano de 2023, o valor das compras de estoque de mercadorias foi R$ 280.000. O saldo do estoque de mercadorias existente em 31/12/2022 era R$ 50.000 e no final do ano de 2023 o saldo remanescente de estoque de mercadorias era R$ 20.000.

Com base nestas informações, o resultado bruto (lucro bruto) apurado pela companhia Badejo no ano de 2023 foi de:

I. A perda por desvalorização reconhecida para o ágio por expectativa de rentabilidade futura (goodwill) deve ser revertida em período subsequente.

II. A entidade deve avaliar ao fim de cada período de reporte, se há alguma indicação de que um ativo possa ter sofrido desvalorização. Se houver alguma indicação, a entidade deve estimar o valor recuperável do ativo.

III. Se não há razão para acreditar que o valor em uso de um ativo exceda materialmente seu valor justo líquido de despesas de venda, o valor justo líquido de despesas de venda do ativo pode ser considerado como seu valor recuperável.

IV. A perda por desvalorização do ativo deve ser reconhecida imediatamente na demonstração do resultado desde que o ativo tenha sido reavaliado.

Estão corretas as afirmativas

Assinale a alternativa que apresenta a correta contabilização desse fato contábil:

Considerando as informações, constituem-se em informações qualitativas de melhoria

Analise as informações a seguir:

I. Concernente aos Princípios da Contabilidade, é certo afirmar que o Princípio da Oportunidade se refere ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas.

II. O Princípio do Registro pelo Valor Original determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional.

III. O Princípio da Competência pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio levam em conta esta circunstância.

Marque a alternativa CORRETA:

I. A observância dos Princípios de Contabilidade é opcional no exercício da profissão, pois não constitui condição de legitimidade das Normas Brasileiras de Contabilidade (NBC).

II. Constituem princípios da Contabilidade: entidade, continuidade, continuidade, registro pelo valor marginal, competência e prudência.

Marque a alternativa CORRETA:

A respeito da contabilidade, seu objeto e campo de atuação, podemos afirmar que:

I. Princípio da Oportunidade. II. Princípio da Competência. III. Princípio da Entidade. IV. Princípio da Prudência. V. Princípio do Registro pela Valor Original. VI. Princípio da Continuidade.

( ) Pressupõe o emprego de certo grau de precaução no exercício dos julgamentos necessários às estimativas em certas condições de incerteza, no sentido de que ativos e receitas não sejam superestimados e que passivos e despesas não sejam subestimados, atribuindo maior confiabilidade ao processo de mensuração e apresentação dos componentes patrimoniais.

( ) A falta de integridade e tempestividade na produção e na divulgação da informação contábil pode ocasionar a perda de sua relevância, por isso é tão necessário a aplicação desse princípio para a confiabilidade da informação.

( ) Determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional.

( ) Pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio levam em conta esta circunstância.

( ) Determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento.

( ) Reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes, independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos. Por consequência, nesta acepção, o Patrimônio não se confunde com aqueles dos seus sócios ou proprietários, no caso de sociedade ou instituição.

Respondidos os itens, a sequência correta é: