Questões de Concurso

Sobre conceitos, objeto, finalidade e usuários em contabilidade geral

Foram encontradas 1.110 questões

Ano: 2023

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2023 - PROCERGS - AST - Assistente Técnico / Técnico em Contabilidade |

Q2171327

Contabilidade Geral

Com base no tratamento contábil para os ativos imobilizados, relacione a Coluna 1 à

Coluna 2, associando os termos às respectivas definições.

Coluna 1 1. Valor justo. 2. Valor depreciável. 3. Valor contábil. 4. Valor recuperável.

Coluna 2 ( ) Custo de um ativo ou outro valor que substitua o custo, menos o seu valor residual.

( ) Preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração.

( ) Valor pelo qual um ativo é reconhecido após a dedução da depreciação e da perda por redução ao valor recuperável acumuladas.

( ) Maior valor entre o valor justo, menos os custos de venda de um ativo e seu valor em uso.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1 1. Valor justo. 2. Valor depreciável. 3. Valor contábil. 4. Valor recuperável.

Coluna 2 ( ) Custo de um ativo ou outro valor que substitua o custo, menos o seu valor residual.

( ) Preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração.

( ) Valor pelo qual um ativo é reconhecido após a dedução da depreciação e da perda por redução ao valor recuperável acumuladas.

( ) Maior valor entre o valor justo, menos os custos de venda de um ativo e seu valor em uso.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2023 - PROCERGS - AST - Assistente Técnico / Técnico em Contabilidade |

Q2171326

Contabilidade Geral

Quanto ao processo contábil de desreconhecimento de ativos e passivos, assinale a

alternativa INCORRETA.

Ano: 2023

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2023 - PROCERGS - AST - Assistente Técnico / Técnico em Contabilidade |

Q2171325

Contabilidade Geral

Direito ou grupo de direitos, obrigação ou grupo de obrigações, ou grupo de direitos

e obrigações, aos quais se aplicam critérios de reconhecimento e conceitos de mensuração. Esse é o

conceito de:

Ano: 2023

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2023 - PROCERGS - AST - Assistente Técnico / Técnico em Contabilidade |

Q2171324

Contabilidade Geral

Analise as seguintes asserções e a relação proposta entre elas:

I. Para facilitar a comunicação efetiva de informações nas demonstrações contábeis, ao desenvolver requisitos de apresentação e divulgação nas normas, é necessário um equilíbrio entre dar às entidades a flexibilidade para fornecer informações relevantes que representem fidedignamente os ativos, passivos, patrimônio líquido, receitas e despesas da entidade.

E TAMBÉM

II. Exigir informações que sejam comparáveis, tanto de período a período para a entidade que reporta como em um único período de relatório para diferentes entidades.

A respeito dessas asserções, assinale a alternativa correta.

Ano: 2023

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2023 - PROCERGS - AST - Assistente Técnico / Técnico em Contabilidade |

Q2171321

Contabilidade Geral

Quanto às características qualitativas de melhoria da utilização das informações

financeiras, relacione a Coluna 1 à Coluna 2, associando os termos às respectivas definições.

Coluna 1 1. Comparabilidade. 2. Tempestividade. 3. Compreensibilidade. 4. Capacidade de verificação.

Coluna 2 ( ) Disponibilizar informações aos tomadores de decisões a tempo para que sejam capazes de influenciar suas decisões.

( ) Através dela, diferentes observadores bem informados e independentes podem chegar ao consenso, embora não a acordo necessariamente completo, de que a representação específica é representação fidedigna.

( ) Característica qualitativa que permite aos usuários identificar e compreender similaridades e diferenças entre itens.

( ) Classificar, caracterizar e apresentar informações de modo claro e conciso.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1 1. Comparabilidade. 2. Tempestividade. 3. Compreensibilidade. 4. Capacidade de verificação.

Coluna 2 ( ) Disponibilizar informações aos tomadores de decisões a tempo para que sejam capazes de influenciar suas decisões.

( ) Através dela, diferentes observadores bem informados e independentes podem chegar ao consenso, embora não a acordo necessariamente completo, de que a representação específica é representação fidedigna.

( ) Característica qualitativa que permite aos usuários identificar e compreender similaridades e diferenças entre itens.

( ) Classificar, caracterizar e apresentar informações de modo claro e conciso.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2023 - PROCERGS - AST - Assistente Técnico / Técnico em Administração |

Q2171247

Contabilidade Geral

O balanço patrimonial é a peça contábil mais tradicional e o ponto de partida para a

base de todo o arcabouço teórico da Ciência Contábil. Através dele se estabeleceu a visão sistemática

do patrimônio das sociedades. Trata-se, portanto, de uma demonstração estática da situação

patrimonial de uma entidade. Sobre o balanço patrimonial, assinale a alternativa correta.

Ano: 2023

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2023 - PROCERGS - AST - Assistente Técnico / Técnico em Administração |

Q2171246

Contabilidade Geral

Os usuários da Contabilidade são pessoas físicas ou jurídicas, com ou sem fins

lucrativos, que utilizam as informações contábeis de forma permanente ou transitória. Sobre esse

tema, assinale a alternativa que apresenta somente usuários internos da informação contábil.

Ano: 2023

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2023 - PROCERGS - AST - Assistente Técnico / Técnico em Administração |

Q2171245

Contabilidade Geral

A Contabilidade é a ciência que estuda e controla o patrimônio das entidades,

mediante o registro de dados, com a finalidade de oferecer informações sobre a sua composição e

suas variações, de modo a permitir que os gestores tenham à disposição informações valiosas para a

melhor tomada de decisão. Assinale a alternativa que apresenta um conceito ou característica

adequada sobre patrimônio.

Ano: 2023

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2023 - PROCERGS - AST - Assistente Técnico / Técnico em Administração |

Q2171244

Contabilidade Geral

Os princípios de Contabilidade representam um conjunto de condutas, padrões e

normas que norteiam a prática contábil. Um dos princípios de Contabilidade estabelece que o

patrimônio de uma entidade não se confunde com aqueles dos seus sócios ou proprietários, no caso

de sociedade ou instituição. Em outras palavras, preza pela dissociação entre patrimônio dos sócios

ou proprietários e patrimônio da entidade. Qual é esse princípio?

Ano: 2023

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2023 - PROCERGS - AST - Assistente Técnico / Técnico em Administração |

Q2171243

Contabilidade Geral

A Contabilidade pode ser conceituada como sendo a ciência que estuda, registra,

controla e interpreta os fatos ocorridos no patrimônio das entidades. Sobre esse tema, analise as

assertivas abaixo:

I. A Contabilidade, por tratar de números e utilizar o método das partidas dobradas, é considerada uma ciência híbrida, pois é social e exata simultaneamente.

II. A finalidade da Contabilidade é o patrimônio.

III. O objetivo da Contabilidade é fornecer aos usuários informações sobre os aspectos de natureza econômica, financeira e física do patrimônio e suas mutações, como suporte à tomada de direção.

IV. O campo de aplicação da Contabilidade são as aziendas.

Quais estão corretas?

I. A Contabilidade, por tratar de números e utilizar o método das partidas dobradas, é considerada uma ciência híbrida, pois é social e exata simultaneamente.

II. A finalidade da Contabilidade é o patrimônio.

III. O objetivo da Contabilidade é fornecer aos usuários informações sobre os aspectos de natureza econômica, financeira e física do patrimônio e suas mutações, como suporte à tomada de direção.

IV. O campo de aplicação da Contabilidade são as aziendas.

Quais estão corretas?

Ano: 2023

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2023 - PROCERGS - AST - Assistente Técnico / Técnico em Administração |

Q2171242

Contabilidade Geral

O balanço patrimonial é composto pelos grupos de ativo, passivo exigível e patrimônio

líquido. Sobre esse tema, as participações em coligadas e controladas, participações societárias em

outras empresas, além da aquisição de imóveis de renda, são classificadas no Ativo Não-Circulante

como:

Q2168903

Contabilidade Geral

Após o reconhecimento inicial do ativo imobilizado, a entidade deve mensurar esses itens

escolhendo entre o modelo do custo ou o modelo da reavaliação. A respeito da reavaliação do

ativo imobilizado, assinale a alternativa correta.

Q2167719

Contabilidade Geral

Os passivos contingentes são obrigações

Q2167713

Contabilidade Geral

Para que um investimento possa ser considerado como equivalente de caixa, deve atender

ao requisito inicial de

Q2166934

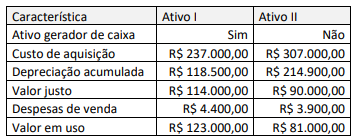

Contabilidade Geral

No conjunto dos seus itens classificados no Ativo Imobilizado,

uma entidade pública tinha dois ativos para os quais houve

indicação de possibilidade de redução ao valor recuperável em

31/12/20x2, conforme descrição a seguir.

Os ativos não têm saldo de reserva de reavaliação nem de perdas acumuladas com redução ao valor recuperável. Na apuração do resultado patrimonial da entidade para o exercício de 20x2, a soma da despesa com redução ao valor recuperável, considerando esses dois ativos, é de:

Os ativos não têm saldo de reserva de reavaliação nem de perdas acumuladas com redução ao valor recuperável. Na apuração do resultado patrimonial da entidade para o exercício de 20x2, a soma da despesa com redução ao valor recuperável, considerando esses dois ativos, é de:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Tecnólogo em Gestão Financeira |

Q2164806

Contabilidade Geral

Considerando que a Controladoria é um ramo do conhecimento ligado às Ciências Contábeis, e que tem por finalidade

o fornecimento de informações adequadas ao processo decisório dos gestores, assinale afirmativa INCORRETA.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Técnico em Contabilidade |

Q2163924

Contabilidade Geral

O conceito de capital de giro ou capital circulante está associado aos recursos que circulam ou giram na empresa em determinado período de tempo. Ou seja, é uma parcela de capital

da empresa aplicada em seu ciclo operacional.

(Assaf Neto, Silva, 2012.)

Considerando os componentes do Capital Circulante, relacione adequadamente os indicadores propostos aos conceitos apresentados a seguir.

1. Capital Circulante Líquido – CCL. 2. Liquidez. 3. Necessidade de Capital de Giro – NCG. 4. Saldo de Tesouraria – T.

( ) Capacidade de transformação ou conversibilidade de um ativo em moeda, incluindo aspectos como velocidade e facilidade de conversão.

( ) Capital de trabalho mensurado a partir da diferença entre o Ativo Circulante e o Passivo Circulante, representando o volume de recursos de longo prazo que se encontram financiando os ativos correntes.

( ) Volume de recursos obtidos pelos investimentos e financiamentos de natureza financeira, mensurado pelas contas financeiras do ativo e do passivo circulantes.

( ) Volume de recursos demandados pelo ciclo operacional da empresa, visando à quitação de seus compromissos no prazo de vencimento.

A sequência está correta em

(Assaf Neto, Silva, 2012.)

Considerando os componentes do Capital Circulante, relacione adequadamente os indicadores propostos aos conceitos apresentados a seguir.

1. Capital Circulante Líquido – CCL. 2. Liquidez. 3. Necessidade de Capital de Giro – NCG. 4. Saldo de Tesouraria – T.

( ) Capacidade de transformação ou conversibilidade de um ativo em moeda, incluindo aspectos como velocidade e facilidade de conversão.

( ) Capital de trabalho mensurado a partir da diferença entre o Ativo Circulante e o Passivo Circulante, representando o volume de recursos de longo prazo que se encontram financiando os ativos correntes.

( ) Volume de recursos obtidos pelos investimentos e financiamentos de natureza financeira, mensurado pelas contas financeiras do ativo e do passivo circulantes.

( ) Volume de recursos demandados pelo ciclo operacional da empresa, visando à quitação de seus compromissos no prazo de vencimento.

A sequência está correta em

Q2160963

Contabilidade Geral

São transações que aumentam o Capital Circulante Líquido (CCL):

Q2160959

Contabilidade Geral

O processo de análise das demonstrações contábeis

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de Itapecerica da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de Itapecerica da Serra - SP - Assistente Administrativo |

Q2155845

Contabilidade Geral

São princípios fundamentais da contabilidade.

EXCETO: