Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.004 questões

Em 31/12/2022, após a apropriação dos resultados, foram extraídos os seguintes dados das demonstrações contábeis da Cia. Crystal.

Passivo Não Circulante ......................................... 1.400.000

Receita Líquida de Vendas ....................................... 850.000

Ativo Circulante ....................................................... 750.000

Lucro Bruto .............................................................. 500.000

Passivo Circulante ................................................... 600.000

Ativo Não Circulante ............................................. 1.750.000

Prejuízo Líquido ....................................................... 250.000

Com base nessa situação hipotética, julgue o item a seguir.

Em 31/12/2022, após a apropriação dos resultados, foram extraídos os seguintes dados das demonstrações contábeis da Cia. Crystal.

Passivo Não Circulante ......................................... 1.400.000

Receita Líquida de Vendas ....................................... 850.000

Ativo Circulante ....................................................... 750.000

Lucro Bruto .............................................................. 500.000

Passivo Circulante ................................................... 600.000

Ativo Não Circulante ............................................. 1.750.000

Prejuízo Líquido ....................................................... 250.000

Com base nessa situação hipotética, julgue o item a seguir.

No que concerne às demonstrações contábeis no âmbito da contabilidade geral, julgue o item seguinte.

No balanço patrimonial, os ativos serão classificados em ordem decrescente do grau de liquidez dos elementos neles registrados. Assim, os ativos mais líquidos são as disponibilidades financeiras, e os menos líquidos, os intangíveis.

( ) Provisões são passivos que a entidade reconhece quando há uma obrigação presente, mas cujo valor ou prazo de liquidação é incerto.

( ) Reservas de capital correspondem a lucros acumulados que não foram distribuídos aos acionistas, destinados a cobrir possíveis contingências futuras ou a financiar expansões.

( ) Provisões para contingências são montantes reconhecidos no passivo para cobrir possíveis perdas relacionadas a ações judiciais ou outros passivos potenciais, cuja ocorrência é incerta, mas provável.

( ) Reservas de lucros são parcelas do patrimônio líquido formadas a partir de lucros retidos pela empresa, com o objetivo de assegurar o desenvolvimento da entidade ou cobrir perdas futuras.

( ) Provisão para garantias é um valor destinado a cobrir despesas futuras relacionadas a garantias oferecidas aos clientes sobre produtos vendidos, como reparos ou substituições.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

I. Espera-se que o passivo seja exigido durante o ciclo operacional normal da entidade.

II. O passivo está mantido essencialmente para a finalidade de ser negociado.

III. O passivo deve ser exigido no período de até 12 meses após a data das demonstrações contábeis.

IV. A entidade não tem direito incondicional de diferir a liquidação do passivo durante pelo menos 12 meses após a data do balanço.

Quais estão corretos?

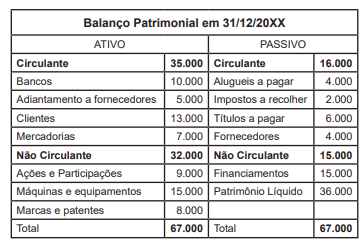

Observe a seguinte tabela:

Os dados apurados no balanço da empresa em 31/12/20XX revelam que o índice de liquidez corrente corresponde a:

O patrimônio líquido da empresa B. S.A. é constituído pelo capital social e por contas de reservas. O capital social da empresa B. S.A. equivale a 50% do ativo circulante. O ativo circulante da empresa B. S.A. é o triplo do ativo não circulante. O ativo não circulante é equivalente à média aritmética simples do passivo exigível. O passivo circulante é cinco vezes maior que o passivo não circulante. O valor do passivo não circulante é de R$ 10.000,00.

O valor das reservas é de

Em relação ao fato, deve-se reconhecer no balanço patrimonial do supermercado em 31/12/2022

Em 01/01/2024, a sociedade empresária passou a destinar o terreno ao aluguel a terceiros. Na data, o valor justo estimado do terreno era de R$90.000.

Considerando que a sociedade empresária reconhece os ativos classificados como propriedade para investimento por seu valor justo, a mudança na utilização do terreno gera, diretamente, um aumento

Assinale a opção que indica o valor contabilizado como despesas na Demonstração do Resultado do Exercício de setembro do escritório, considerando que os ativos imobilizados são depreciados de acordo com o método da linha reta.

Na data do recebimento, a sociedade empresária baixou do ativo circulante o montante a receber. Assinale a opção que indica o efeito da contrapartida da baixa.

Assinale a opção que indica o impacto da transação nos elementos patrimoniais da sociedade empresária.