Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

O seguinte fato pode ter acontecido no referido mês:

A oferecia frete grátis para os seus consumidores, de modo que era responsável por pagar pela entrega da esteira vendida.

Em junho de 2024 o valor pago pela entrega de cada esteira era de R$ 200. Já em julho, devido a aumento no preço do combustível, esse valor passou para R$ 300.

Assinale a opção que indica o valor unitário da esteira mensurado como estoque no balanço patrimonial da loja em 30/06/2024 e em 31/07/2024:

Quando, na data do balanço, o ente contábil é incapaz de diferir a liquidação de uma obrigação por, no mínimo, doze meses após a referida data, o valor em questão deve ser registrado no passivo circulante.

Suponha que um lote de títulos públicos federais prefixados tenha sido adquirido por R$ 880 cada título, tendo apresentado um rendimento unitário de R$ 10, decorrido o primeiro mês. Suponha, também, que o valor de mercado desses títulos, decorrido o prazo referido, fosse de R$ 905 e que a empresa tenha optado pela classificação desses títulos na carteira de valor justo em outros resultados abrangentes. Nesse contexto, um crédito deverá ser realizado em conta adequada do patrimônio líquido, no valor de R$ 15 para cada título desse lote.

Uma reserva de capital pode surgir na operação de venda com ágio de ações emitidas pela sociedade.

As compras de ações de emissão da própria companhia, ainda que realizadas em bolsa de valores por valor superior ao cotado nesse mercado, são registradas na adequada conta de ações em tesouraria, pelo valor efetivamente pago, contra a conta de disponibilidades utilizada na transação.

Com relação aos componentes do patrimônio líquido, julgue o item subsequente.

Reservas de contingência são valores não reconhecidos como passivos da entidade em função da elevada incerteza quanto a seu valor ou sua obrigatoriedade.

Considere que, no dia 2 de janeiro de determinado ano, um empréstimo de R$ 2 milhões tenha sido contraído com taxa de juros de 1,5% ao mês, carência de 6 meses — na qual serão cobrados apenas os juros — e amortização em 48 meses. Nessas condições, as últimas 24 parcelas do empréstimo deverão, no ato da contratação, ser registradas no passivo exigível a longo prazo.

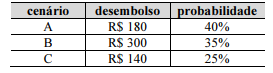

Considere que uma entidade esteja sofrendo uma ação trabalhista com alta probabilidade de perda, mas com bastante variabilidade no provável valor da condenação, e que a tabela a seguir, cujos valores estão dados em milhares de reais, expresse a incerteza desse passivo. Nessas condições, deverá ser constituída uma provisão, no valor de R$ 212 mil.

A conta fornecedores, no passivo circulante, é a conta adequada para o registro de obrigações relativas à aquisição de matérias-primas e outros materiais associados à produção (em indústrias) ou às mercadorias (em empresas comerciais), não devendo ser utilizada para as obrigações relativas aos imobilizados produtivos, tampouco para itens similares.

Suponha que, como resultado de um compromisso assumido, uma entidade deva desembolsar determinado valor em favor de um terceiro. Suponha, porém, que, por mais que já tenha se esforçado, inclusive com o uso de ferramentas estatísticas, a entidade não tenha conseguido mensurar confiavelmente o valor dessa obrigação. Nessa situação, alguma expectativa aproximada de valor deverá ser adotada para o registro contábil da provisão que expresse a obrigação, devendo ser ajustada quando for obtida maior certeza quanto ao montante.

No que se refere ao ativo imobilizado e ao ativo intangível, julgue o próximo item.

Considere que uma indústria tenha adquirido um lote significativo de determinado componente para seu principal produto e que, decorridos alguns meses, um novo componente, com tecnologia mais avançada, tenha chegado ao mercado, tornando mais difícil a venda de produtos fabricados com o componente anterior. Considere, ainda, que, em função disso, a indústria tenha estimado a necessidade de aplicar um desconto para facilitar a venda do produto final com o componente anterior. Nessa situação, o critério do custo ou do valor de mercado, dos dois o menor, deverá ser aplicado, podendo implicar o reconhecimento de uma perda de valor do estoque de produto final.

No que se refere ao ativo imobilizado e ao ativo intangível, julgue o próximo item.

A classificação em bens em operação e imobilizado em andamento, apesar de não prevista na legislação societária, é usualmente utilizada para segregar os itens que compõem o ativo imobilizado.

Suponha que certa entidade tenha adquirido, por R$ 1.000.000, um equipamento produtivo cuja capacidade produtiva — critério para sua depreciação — tenha sido estimada em 100 milhões de unidades de determinado produto. Suponha, ainda, que a entidade trabalhe com uma estimativa de valor residual de 10% sobre o valor de aquisição e que, ao longo do primeiro período de operação, o equipamento tenha produzido 18 milhões de unidades. Nessas condições, ao final do referido período, o valor contábil líquido do equipamento deve ser de R$ 738 mil.

A emissão da nota fiscal de venda de uma mercadoria marca o exato momento em que um valor a receber deve ser registrado na conta adequada que expressa essa venda.

No caso de a venda de determinada mercadoria se dar de forma lenta, permanecendo essa mercadoria na empresa por um longo período, seu volume excedente poderá ser reclassificado para o ativo realizável a longo prazo.