Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Ano: 2009

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2009 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q23377

Contabilidade Geral

A empresa MG adquiriu o direito de exploração de uma mina de titânio por R$ 990.000,00. Sabe-se que a capacidade da mina é 20.000 toneladas. No primeiro ano, a empresa extraiu 2.000 toneladas. No início do segundo ano, a empresa descobriu que a mina possuía uma capacidade adicional de 2.000 toneladas. Sabe-se que, no segundo ano, a empresa extraiu 3.000 toneladas. Com base nestas informações, a empresa apresentou, no final do segundo ano, um saldo de

Ano: 2009

Banca:

CESGRANRIO

Órgão:

TermoMacaé

Provas:

CESGRANRIO - 2009 - TermoMacaé - Técnico de Contabilidade

|

CESGRANRIO - 2009 - SFE - Técnico de Contabilidade |

Q22740

Contabilidade Geral

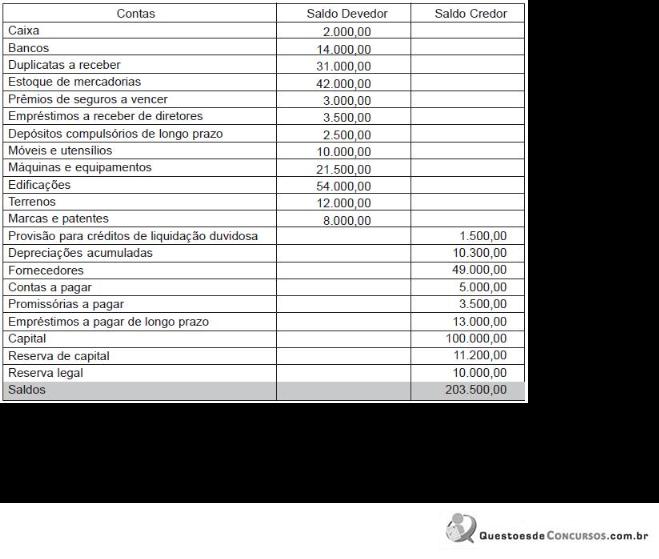

A Empresa J. J. Morgan S/A, de capital fechado, atuando no ramo de comércio, apresentou o balancete abaixo em 31/12/2008.

Com base nos dados acima e de acordo com a Lei no 6.404/76, com a nova redação da Lei no 11.941 de 2009, no levantamento do Balanço Patrimonial apurado em 31/12/2008, o total do Ativo Não Circulante da empresa, em reais, montaria a

Com base nos dados acima e de acordo com a Lei no 6.404/76, com a nova redação da Lei no 11.941 de 2009, no levantamento do Balanço Patrimonial apurado em 31/12/2008, o total do Ativo Não Circulante da empresa, em reais, montaria a

Ano: 2009

Banca:

CESGRANRIO

Órgão:

TermoMacaé

Provas:

CESGRANRIO - 2009 - TermoMacaé - Técnico de Contabilidade

|

CESGRANRIO - 2009 - SFE - Técnico de Contabilidade |

Q22737

Contabilidade Geral

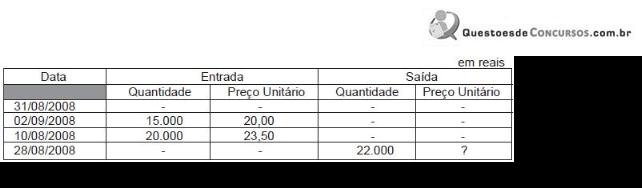

A Indústria Petromar Ltda. apresentou, em reais, o controle de estoques abaixo, em agosto de 2008.

Considerando os dados acima e utilizando o processo de avaliação PEPS, o valor do estoque final em 31/08/2008 foi, em reais, de

Considerando os dados acima e utilizando o processo de avaliação PEPS, o valor do estoque final em 31/08/2008 foi, em reais, de

Ano: 2009

Banca:

CESGRANRIO

Órgão:

TermoMacaé

Provas:

CESGRANRIO - 2009 - TermoMacaé - Técnico de Contabilidade

|

CESGRANRIO - 2009 - SFE - Técnico de Contabilidade |

Q22727

Contabilidade Geral

A característica básica do inventário periódico é que o

Ano: 2009

Banca:

CESGRANRIO

Órgão:

TermoMacaé

Provas:

CESGRANRIO - 2009 - TermoMacaé - Técnico de Contabilidade

|

CESGRANRIO - 2009 - SFE - Técnico de Contabilidade |

Q22718

Contabilidade Geral

Analise o conceito a seguir. Preço de custo (aquisição) ou de fabricação, ajustado ao valor de mercado pela provisão para ajuste de bens ao valor de mercado, quando este for inferior ao preço de custo. Esse é o critério de avaliação de

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22616

Contabilidade Geral

Na Contabilidade da empresa Atualizadíssima S.A. os bens depreciáveis eram apresentados com saldo de R$ 800.000,00 em 31/03/2008, com uma Depreciação Acumulada, já contabilizada, com saldo de R$ 200.000,00, nessa data.

Entretanto, em 31/12/2008, o saldo da conta de bens depreciáveis havia saltado para R$ 1.100.000,00, em decorrência da aquisição, em primeiro de abril, de outros bens com vida útil de 5 anos, no valor de R$ 300.000,00.

Considerando que todo o saldo anterior é referente a bens depreciáveis à taxa anual de 10%, podemos dizer que no balanço patrimonial a ser encerrado em 31 de dezembro de 2008 o saldo da conta Depreciação Acumulada deverá ser de

Entretanto, em 31/12/2008, o saldo da conta de bens depreciáveis havia saltado para R$ 1.100.000,00, em decorrência da aquisição, em primeiro de abril, de outros bens com vida útil de 5 anos, no valor de R$ 300.000,00.

Considerando que todo o saldo anterior é referente a bens depreciáveis à taxa anual de 10%, podemos dizer que no balanço patrimonial a ser encerrado em 31 de dezembro de 2008 o saldo da conta Depreciação Acumulada deverá ser de

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22615

Contabilidade Geral

A empresa Livre Comércio e Indústria S.A. apurou, em 31/12/2008, um lucro líquido de R$ 230.000,00, antes da provisão para o Imposto de Renda e Contribuição Social sobre o Lucro e das participações estatutárias.

As normas internas dessa empresa mandam destinar o lucro do exercício para reserva legal (5%); para reservas estatutárias (10%); para imposto de renda e contribuição social sobre o lucro (25%); e para dividendos (30%).

Além disso, no presente exercício, a empresa determinou a destinação de R$ 50.000,00 para participações estatutárias no lucro, sendo R$ 20.000,00 para os Diretores e R$ 30.000,00 para os empregados.

Na contabilização do rateio indicado acima, pode-se dizer que ao pagamento dos dividendos coube a importância de:

As normas internas dessa empresa mandam destinar o lucro do exercício para reserva legal (5%); para reservas estatutárias (10%); para imposto de renda e contribuição social sobre o lucro (25%); e para dividendos (30%).

Além disso, no presente exercício, a empresa determinou a destinação de R$ 50.000,00 para participações estatutárias no lucro, sendo R$ 20.000,00 para os Diretores e R$ 30.000,00 para os empregados.

Na contabilização do rateio indicado acima, pode-se dizer que ao pagamento dos dividendos coube a importância de:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22610

Contabilidade Geral

A diminuição do valor dos elementos do ativo será registrada periodicamente nas contas de:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22608

Contabilidade Geral

A empresa Revendedora S.A. alienou dois veículos de sua frota de uso, por R$ 29.000,00, a vista.

O primeiro desses carros já era da empresa desde 2005, tendo entrado no balanço de 2007 com saldo de R$ 25.000,00 e depreciação acumulada de 55%.

O segundo veículo foi comprado em primeiro de abril de 2008 por R$ 10.000,00, não tendo participado do balanço do referido ano de 2007.

A empresa atualiza o desgaste de seus bens de uso em períodos mensais.

Em 30 de setembro de 2008, quando esses veículos foram vendidos, a empresa registrou seus ganhos ou perdas de capital com o seguinte lançamento de fórmula complexa:

O primeiro desses carros já era da empresa desde 2005, tendo entrado no balanço de 2007 com saldo de R$ 25.000,00 e depreciação acumulada de 55%.

O segundo veículo foi comprado em primeiro de abril de 2008 por R$ 10.000,00, não tendo participado do balanço do referido ano de 2007.

A empresa atualiza o desgaste de seus bens de uso em períodos mensais.

Em 30 de setembro de 2008, quando esses veículos foram vendidos, a empresa registrou seus ganhos ou perdas de capital com o seguinte lançamento de fórmula complexa:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22604

Contabilidade Geral

A fi rma comercial Alvorada Mineira Ltda. adquiriu um bem de uso por R$ 6.000,00, pagando uma entrada de 25% em dinheiro e fi nanciando o restante em três parcelas mensais e iguais. A operação foi tributada com ICMS de 12%.

Ao ser contabilizada a operação acima, o patrimônio da fi rma Alvorada evidenciará um aumento no ativo no valor de:

Ao ser contabilizada a operação acima, o patrimônio da fi rma Alvorada evidenciará um aumento no ativo no valor de:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 |

Q22440

Contabilidade Geral

Em relação ao encerramento do exercício social e à composição dos grupos e subgrupos do balanço, assinale abaixo a opção falsa.

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 |

Q22437

Contabilidade Geral

A empresa Hélices Elíseas S.A. já tinha máquinas e equipamentos adquiridos em outubro de 2007, por R$ 8.000,00, quando comprou outra, em primeiro de abril de 2008, por R$ 6.000,00 e mais outra, por R$ 10.000,00, em primeiro de outubro de 2008.

Sabendo-se que a vida útil desses equipamentos é de apenas dez anos, podemos dizer que, no balanço de 31 de dezembro de 2008, o seu valor contábil será de

Sabendo-se que a vida útil desses equipamentos é de apenas dez anos, podemos dizer que, no balanço de 31 de dezembro de 2008, o seu valor contábil será de

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 |

Q22436

Contabilidade Geral

Assinale abaixo a opção que contém uma afi rmativa falsa.

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 |

Q22432

Contabilidade Geral

A empresa Gregório, Irmãos & Cia. Ltda., possuindo Disponibilidades de R$ 2.730,00, Imobilizações de R$ 3.270,00 e Dívidas de R$ 2.900,00, realizou duas transações:

1. a compra de uma máquina por R$ 2.000,00, pagando 20% de entrada; e

2. a venda de um equipamento por R$ 3.000,00, perdendo 30%.

Concluídas as operações, e devidamente registradas, pode-se afi rmar com certeza que essa fi rma tem:

1. a compra de uma máquina por R$ 2.000,00, pagando 20% de entrada; e

2. a venda de um equipamento por R$ 3.000,00, perdendo 30%.

Concluídas as operações, e devidamente registradas, pode-se afi rmar com certeza que essa fi rma tem:

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2009 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q19111

Contabilidade Geral

Texto associado

Acerca da contabilidade comercial, julgue os itens subsequentes.

O percentual mínimo que os acionistas têm direito a receber, seja por força legal, seja por disposição estatutária, somente pode ser calculado depois de o lucro líquido do exercício ter sido acrescido da parcela da reserva de reavaliação realizada no exercício.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2009 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q19110

Contabilidade Geral

Texto associado

Acerca da contabilidade comercial, julgue os itens subsequentes.

O pagamento de dividendos poderá ser antecipado, desde que a distribuição de dividendos intermediários esteja autorizada em estatuto, a empresa tenha elaborado demonstrações financeiras intermediárias, e seja obedecido o limite máximo de pagamento, correspondente ao montante registrado em suas reservas de capital.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2009 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q19109

Contabilidade Geral

Texto associado

Acerca da contabilidade comercial, julgue os itens subsequentes.

Se determinada empresa tiver o valor de 100 mil reais a recuperar em decorrência do ICMS incidente sobre as mercadorias adquiridas, e tiver de recolher 150 mil reais do mesmo imposto, incidente sobre as mercadorias vendidas, o crédito do imposto deverá ser incluído na conta ICMS a recuperar, do ativo circulante, e o imposto devido constará da conta ICMS a recolher, do passivo circulante.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2009 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q19108

Contabilidade Geral

Texto associado

Com relação a livros e demonstrativos contábeis, julgue os itens

de 59 a 65.

de 59 a 65.

Se, no exercício de 2008, determinada empresa realizou lucros registrados na reserva de lucros a realizar, a reversão desses lucros não deve ser feita a crédito da conta de lucros acumulados.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2009 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q19101

Contabilidade Geral

Texto associado

Acerca de fundamentos de contabilidade, julgue os itens a seguir.

A provisão para créditos de liquidação duvidosa é dedutível da base de cálculo do imposto de renda até o limite determinado em lei e corresponde a uma expectativa de perda na realização dos créditos oriundos da venda de bens e serviços a prazo.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

DPF

Prova:

CESPE / CEBRASPE - 2009 - Polícia Federal - Agente Federal da Polícia Federal |

Q16753

Contabilidade Geral

Texto associado

A respeito da composição e da avaliação do patrimônio, julgue os

itens seguintes.

itens seguintes.

Constituem eventos que afetam o patrimônio líquido, como acréscimo ou redução, ajustes de exercícios anteriores, resultado líquido do exercício e resultado na venda de ações em tesouraria.