Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Q25406

Contabilidade Geral

Em relação à constituição de provisões, analise as afirmativas a seguir:

I. A Provisão para Créditos de Liquidação Duvidosa deve ser constituída com base nas taxas admitidas pela legislação fiscal.

II. A contrapartida da constituição de uma provisão é sempre uma conta de despesa.

III. A Provisão para Contingências Trabalhistas é uma conta retificadora do Ativo.

IV. As Provisões classificadas no Passivo têm a mesma natureza que as reservas de lucros.

É correto o que consta em

I. A Provisão para Créditos de Liquidação Duvidosa deve ser constituída com base nas taxas admitidas pela legislação fiscal.

II. A contrapartida da constituição de uma provisão é sempre uma conta de despesa.

III. A Provisão para Contingências Trabalhistas é uma conta retificadora do Ativo.

IV. As Provisões classificadas no Passivo têm a mesma natureza que as reservas de lucros.

É correto o que consta em

Q25404

Contabilidade Geral

Uma empresa industrial adquiriu uma máquina no mês de abril de 1.999, cujo custo total de aquisição foi de R$ 360.000,00. A máquina começou a ser utilizada para fabricação dos produtos da empresa no próprio mês de aquisição e a taxa de depreciação anual utilizada pela empresa para este tipo de bem é de 10%. O valor total da despesa de depreciação relativa ao equipamento em questão no ano de 2009 será, em R$, igual a

Q25402

Contabilidade Geral

A Comercial Estrela do Norte praticou as seguintes transações mercantis no mês de março de 2009, sendo que os preços unitários do estoque de compra já estão líquidos dos impostos recuperáveis:

? em 02/03: compra a prazo de 300 unidades pelo preço unitário de R$ 100,00;

? em 10/03: venda a prazo de 200 unidades pelo preço unitário de R$ 250,00;

? em 16/03: compra à vista de 160 unidades pelo preço unitário de R$ 120,00;

? em 30/03: venda à vista de 150 unidades pelo preço unitário de R$ 260,00.

Considerando-se que, em 27 de fevereiro de 2009, a empresa já possuía 200 unidades ao custo unitário de R$ 90,00, o valor do estoque final, avaliado pelo método UEPS (último que entra, primeiro que sai), foi, em R$, igual a

? em 02/03: compra a prazo de 300 unidades pelo preço unitário de R$ 100,00;

? em 10/03: venda a prazo de 200 unidades pelo preço unitário de R$ 250,00;

? em 16/03: compra à vista de 160 unidades pelo preço unitário de R$ 120,00;

? em 30/03: venda à vista de 150 unidades pelo preço unitário de R$ 260,00.

Considerando-se que, em 27 de fevereiro de 2009, a empresa já possuía 200 unidades ao custo unitário de R$ 90,00, o valor do estoque final, avaliado pelo método UEPS (último que entra, primeiro que sai), foi, em R$, igual a

Q25396

Contabilidade Geral

No Balanço Patrimonial relativo ao exercício findo em 2007, a Cia. Noroeste de Tecidos apresentou um Patrimônio Líquido positivo de R$ 80.000,00. No balanço patrimonial relativo a 2008, o total do Ativo da companhia correspondeu a R$ 280.000,00. Sabendo que, em 2008, o Patrimônio Líquido da sociedade aumentou 40%, é correto afirmar que o valor do Passivo em 2008 foi equivalente, em R$, a

Q24513

Contabilidade Geral

A Cia. Turfa efetuou as seguintes operações em 2008:

Do total das Receitas, 15% são auferidas de instituições governamentais e ainda não foram recebidas. Além das despesas de salários e administrativas, foram provisionadas contingências trabalhistas no valor de $ 40.000. Desse montante foi efetuado um depósito judicial de $ 20.000.

Considerando que a alíquota do Imposto de Renda e da Contribuição Social (somadas) é de 34%, assinale a alternativa que indique, respectivamente, os saldos ativos e passivos do Imposto de Renda e da Contribuição Social diferidos.

Obs.: A empresa reconhece de forma plena o efeito sobre variações temporárias.

Do total das Receitas, 15% são auferidas de instituições governamentais e ainda não foram recebidas. Além das despesas de salários e administrativas, foram provisionadas contingências trabalhistas no valor de $ 40.000. Desse montante foi efetuado um depósito judicial de $ 20.000.

Considerando que a alíquota do Imposto de Renda e da Contribuição Social (somadas) é de 34%, assinale a alternativa que indique, respectivamente, os saldos ativos e passivos do Imposto de Renda e da Contribuição Social diferidos.

Obs.: A empresa reconhece de forma plena o efeito sobre variações temporárias.

Q24512

Contabilidade Geral

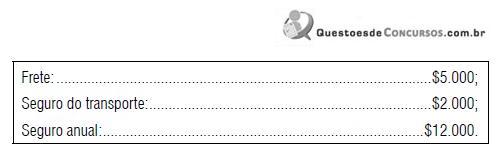

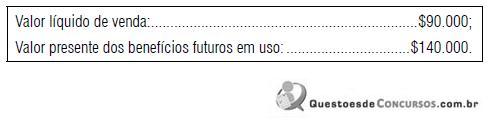

Em 01.04.2009, a Cia. Platina adquiriu um equipamento para ser utilizado em sua fábrica no valor de $ 113.000. Os seguintes custos adicionais são diretamente relacionados ao ativo:

O equipamento tem vida útil estimada em 12 anos. Após esse período, o valor residual é estimado em zero. Para atendimento do CPC 01, aprovado pelo CFC, deve ser efetuada em 31.12.2009 a avaliação do valor recuperável do ativo. As informações obtidas nesta data são as seguintes:

Em 31.12.2009, o valor líquido do equipamento que deve ser apresentado no Balanço Patrimonial da Cia. Platina será:

O equipamento tem vida útil estimada em 12 anos. Após esse período, o valor residual é estimado em zero. Para atendimento do CPC 01, aprovado pelo CFC, deve ser efetuada em 31.12.2009 a avaliação do valor recuperável do ativo. As informações obtidas nesta data são as seguintes:

Em 31.12.2009, o valor líquido do equipamento que deve ser apresentado no Balanço Patrimonial da Cia. Platina será:

Q24511

Contabilidade Geral

A Cia. Turquesa realizou as seguintes operações em 2009:

I. Compra de estoques a prazo: $ 100.000, tributada pelo ICMS em 18%;

II. Venda de 80% das unidades compradas. A receita de vendas somou $ 150.000, a prazo. Em 31.12.2009, o lucro líquido e o ICMS a recolher serão, respectivamente:

Obs.: considere a alíquota do ICMS em 18% e ignore o IR.

I. Compra de estoques a prazo: $ 100.000, tributada pelo ICMS em 18%;

II. Venda de 80% das unidades compradas. A receita de vendas somou $ 150.000, a prazo. Em 31.12.2009, o lucro líquido e o ICMS a recolher serão, respectivamente:

Obs.: considere a alíquota do ICMS em 18% e ignore o IR.

Q24509

Contabilidade Geral

No ano de 2008, a Cia. Cotia produziu 248 unidades do produto C a um custo total de $ 124.000. Considerando o custo unitário variável de $ 420 e o preço de venda unitário de $ 580, indique a quantidade do produto C que a empresa deve produzir e vender por ano, antes do Imposto de Renda e Contribuição Social, para que seja alcançado seu Ponto de Equilíbrio Contábil.

Q24508

Contabilidade Geral

Em 31/12/2008, a Cia. Itu tinha em seu estoque 8 unidades da mercadoria k, sendo seu estoque avaliado por $ 640.

Durante o mês de janeiro de 2009, a Cia. Itu realizou as seguintes operações:

I. Compra de 12 unidades de k pelo valor total de $ 1.020. O frete de $ 200 é pago pelo fornecedor.

II. Compra de 15 unidades de k pelo valor total de $ 1.350. O frete de $ 150 é pago pelo comprador.

III. Venda de 25 unidades de k por $100 cada.

IV. Compra de 10 unidades de k pelo valor total de $ 850. O frete de $ 100 é pago pelo comprador.

V. Venda de 13 unidades de k por $ 110 cada.

Em 31/01/2009, os valores aproximados de estoque final, de acordo com os métodos PEPS e Custo Médio Ponderado Móvel, foram respectivamente:

Durante o mês de janeiro de 2009, a Cia. Itu realizou as seguintes operações:

I. Compra de 12 unidades de k pelo valor total de $ 1.020. O frete de $ 200 é pago pelo fornecedor.

II. Compra de 15 unidades de k pelo valor total de $ 1.350. O frete de $ 150 é pago pelo comprador.

III. Venda de 25 unidades de k por $100 cada.

IV. Compra de 10 unidades de k pelo valor total de $ 850. O frete de $ 100 é pago pelo comprador.

V. Venda de 13 unidades de k por $ 110 cada.

Em 31/01/2009, os valores aproximados de estoque final, de acordo com os métodos PEPS e Custo Médio Ponderado Móvel, foram respectivamente:

Ano: 2009

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2009 - TRT - 3ª Região (MG) - Técnico Judiciário - Contabilidade |

Q23972

Contabilidade Geral

Se uma empresa superavalia seu estoque final, isso indica que o seu lucro

Ano: 2009

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2009 - TRT - 3ª Região (MG) - Técnico Judiciário - Contabilidade |

Q23971

Contabilidade Geral

As devoluções de vendas

Ano: 2009

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2009 - TRT - 3ª Região (MG) - Técnico Judiciário - Contabilidade |

Q23970

Contabilidade Geral

Uma empresa, contribuinte do ICMS e não-contribuinte do IPI, ao adquirir mercadorias para revenda incorreu nos seguintes gastos: valor bruto de aquisição R$ 55.000,00 (valor faturado); seguros: R$ 4.000,00, fretes: R$ 13.000,00. No entanto, ao receber as mercadorias a empresa verificou que um lote, no valor de R$ 7.000,00, estava fora das especificações e por isso o devolveu. Considerando que o ICMS sobre compras foi R$ 9.000,00 e o IPI sobre compras foi R$ 5.000,00, o valor registrado no estoque referente às mercadorias adquiridas foi, em reais,

Ano: 2009

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2009 - TRT - 3ª Região (MG) - Técnico Judiciário - Contabilidade |

Q23969

Contabilidade Geral

Os abatimentos sobre as compras

Ano: 2009

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2009 - TRT - 3ª Região (MG) - Técnico Judiciário - Contabilidade |

Q23966

Contabilidade Geral

Texto associado

Uma empresa comercial que não apresentava estoque inicial realizou as seguintes operações durante o mês de julho de X8:

O custo das mercadorias vendidas no mês pelo critério PEPS é, em reais,

Ano: 2009

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2009 - TRT - 3ª Região (MG) - Técnico Judiciário - Contabilidade |

Q23965

Contabilidade Geral

Texto associado

Uma empresa comercial que não apresentava estoque inicial realizou as seguintes operações durante o mês de julho de X8:

O custo das mercadorias vendidas no mês, pelo critério da média ponderada móvel, é, em reais,

Ano: 2009

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2009 - TRT - 3ª Região (MG) - Técnico Judiciário - Contabilidade |

Q23963

Contabilidade Geral

Texto associado

A Cia. Fechadura apresentava seu Balancete em 31/12/X7, com os saldos, em reais, nas seguintes contas: Fornecedores120.000,00; Aplicações Financeiras 105.000,00; Promissórias a Pagar 19.000,00; Fretes sobre Vendas 13.000,00; ContaCorrente 80.000,00; Clientes 175.000,00; Provisão para Créditos de Liquidação Duvidosa 5.000,00; Seguros Pagos Antecipadamente40.000,00; Adiantamento de Clientes 25.000,00; Despesas Financeiras 17.500,00; Despesas de Comissões sobre vendas7.500,00; Receitas Financeiras 6.000,00; Custo das Mercadorias Vendidas 140.000,00; Despesas de Salários 10.000,00; Reserva

Legal 40.000,00; Abatimento sobre Vendas 1.500,00; Estoques de Mercadorias 150.000,00; Receita de Vendas 310.000,00; Capital Social 200.000,00; Títulos a Pagar de Longo Prazo 65.500,00; Devolução de Vendas 5.500,00; Empréstimos de Curto Prazo Obtidos 80.000,00; Terrenos 85.000,00; Despesas de Depreciação de Imóveis 2.500,00; Imóveis 50.000,00; Depreciação Acumulada Imóveis 12.000,00.

Legal 40.000,00; Abatimento sobre Vendas 1.500,00; Estoques de Mercadorias 150.000,00; Receita de Vendas 310.000,00; Capital Social 200.000,00; Títulos a Pagar de Longo Prazo 65.500,00; Devolução de Vendas 5.500,00; Empréstimos de Curto Prazo Obtidos 80.000,00; Terrenos 85.000,00; Despesas de Depreciação de Imóveis 2.500,00; Imóveis 50.000,00; Depreciação Acumulada Imóveis 12.000,00.

O total do Ativo era, em reais,

Ano: 2009

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2009 - TRT - 3ª Região (MG) - Técnico Judiciário - Contabilidade |

Q23960

Contabilidade Geral

A empresa Fama comprou uma máquina pelo valor de R$ 100.000,00, cujo valor residual era de R$ 10.000,00 e vida útil estimada de 10 anos. Após o primeiro mês de compra da máquina a empresa

Ano: 2009

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2009 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q23381

Contabilidade Geral

A respeito das reservas de lucros é correto afirmar que

Ano: 2009

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2009 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q23380

Contabilidade Geral

No mês de setembro de 2009, a Cia. Z adquiriu mercadorias no valor de R$ 350,00, sendo pago 30% à vista, 40% em outubro de 2009 e 30% em novembro de 2009. No dia 06 de outubro de 2009 a Cia. Z vendeu todas estas mercadorias por R$ 1.750,00. Do valor da venda, recebeu R$ 750,00 à vista e o restante será recebido em dezembro de 2009. Dado que a Cia. A apura o seu resultado de acordo com o regime de competência, o resultado apurado pela Cia. Z com a venda destas mercadorias foi de

Ano: 2009

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2009 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q23378

Contabilidade Geral

Os dividendos pagos por uma investida, avaliada pelo método de custo,