Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348649

Contabilidade Geral

Com referência à demonstração hipotética dos lucros ou prejuízos acumulados no período encerrado em 31/12/2012 (em R$) acima apresentada, julgue os próximos itens de acordo com a legislação vigente.

A reserva estatutária deve limitar-se a 10% do lucro líquido e deve ter como finalidade única reter recursos para o financiamento do capital de giro da empresa.

A reserva estatutária deve limitar-se a 10% do lucro líquido e deve ter como finalidade única reter recursos para o financiamento do capital de giro da empresa.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348648

Contabilidade Geral

Com referência à demonstração hipotética dos lucros ou prejuízos acumulados no período encerrado em 31/12/2012 (em R$) acima apresentada, julgue os próximos itens de acordo com a legislação vigente.

A reversão da reserva de lucros a realizar poderia ser feita em contrapartida à conta de capital social, sem transitar na conta de lucros ou prejuízos acumulados e na base de cálculo de dividendos obrigatórios.

A reversão da reserva de lucros a realizar poderia ser feita em contrapartida à conta de capital social, sem transitar na conta de lucros ou prejuízos acumulados e na base de cálculo de dividendos obrigatórios.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348643

Contabilidade Geral

Com relação às demonstrações contábeis e aos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis, julgue os itens que se seguem.

Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação resultará em saída de recursos da entidade.

Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação resultará em saída de recursos da entidade.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348642

Contabilidade Geral

Com relação às demonstrações contábeis e aos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis, julgue os itens que se seguem.

Deve-se reconhecer uma provisão para passivo contingente, caso a entidade preveja a necessidade, ainda que remota, de uma saída de recursos que incorporem benefícios econômicos para liquidar determinada obrigação.

Deve-se reconhecer uma provisão para passivo contingente, caso a entidade preveja a necessidade, ainda que remota, de uma saída de recursos que incorporem benefícios econômicos para liquidar determinada obrigação.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348641

Contabilidade Geral

Com relação às demonstrações contábeis e aos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis, julgue os itens que se seguem.

Os gastos incorridos com marcas, títulos de publicações, listas de clientes e outros itens similares gerados internamente não devem ser reconhecidos como ativos intangíveis, ainda que a entidade demonstre que esses gastos possam gerar benefícios econômicos futuros.

Os gastos incorridos com marcas, títulos de publicações, listas de clientes e outros itens similares gerados internamente não devem ser reconhecidos como ativos intangíveis, ainda que a entidade demonstre que esses gastos possam gerar benefícios econômicos futuros.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348636

Contabilidade Geral

Em relação às contas e à escrituração contábil, julgue os itens seguintes.

O balanço patrimonial e o de resultado econômico devem ser lançados no livro razão. Ambos têm de ser assinados por técnico em ciências contábeis legalmente habilitado e pelo empresário ou sociedade empresária.

O balanço patrimonial e o de resultado econômico devem ser lançados no livro razão. Ambos têm de ser assinados por técnico em ciências contábeis legalmente habilitado e pelo empresário ou sociedade empresária.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347976

Contabilidade Geral

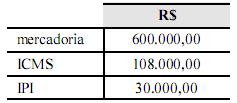

Uma empresa comercial adquiriu mercadorias para revenda nas condições mostradas na tabela a seguir.

Nesse caso, no lançamento correto da contabilidade, deverá constar um débito no valor de R$ 108.000,00 na conta ICMS a recuperar (ativo) e R$ 492.000,00 na conta mercadorias para revenda.

Nesse caso, no lançamento correto da contabilidade, deverá constar um débito no valor de R$ 108.000,00 na conta ICMS a recuperar (ativo) e R$ 492.000,00 na conta mercadorias para revenda.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347975

Contabilidade Geral

Com relação à contabilidade comercial, julgue os itens a seguir.

Nas indústrias, a falta de constituição mensal na folha de pagamento das provisões para férias e para o décimo terceiro salário implica a distorção dos custos de produção, da mensuração dos estoques de produtos acabados e da apuração dos custos das mercadorias vendidas.

Nas indústrias, a falta de constituição mensal na folha de pagamento das provisões para férias e para o décimo terceiro salário implica a distorção dos custos de produção, da mensuração dos estoques de produtos acabados e da apuração dos custos das mercadorias vendidas.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347974

Contabilidade Geral

Com relação à contabilidade comercial, julgue os itens a seguir.

Considere que, no final do exercício, uma empresa tenha reconhecido provisão para crédito de liquidação duvidosa no valor de R$ 40.000,00 e perda no recebimento de crédito no valor de R$ 4.000,00. Considere, também, que as bases de cálculo tenham sido, respectivamente, o histórico de inadimplência de clientes e a parcela que excedeu o valor que um cliente, declarado concordatário, comprometeu-se a pagar. Nesse caso, as despesas operacionais dedutíveis para fins de apuração do lucro tributável (lucro real) somam R$ 36.000,00.

Considere que, no final do exercício, uma empresa tenha reconhecido provisão para crédito de liquidação duvidosa no valor de R$ 40.000,00 e perda no recebimento de crédito no valor de R$ 4.000,00. Considere, também, que as bases de cálculo tenham sido, respectivamente, o histórico de inadimplência de clientes e a parcela que excedeu o valor que um cliente, declarado concordatário, comprometeu-se a pagar. Nesse caso, as despesas operacionais dedutíveis para fins de apuração do lucro tributável (lucro real) somam R$ 36.000,00.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MTE

Prova:

CESPE - 2013 - MTE - Auditor Fiscal do Trabalho - Prova 2 |

Q346483

Contabilidade Geral

Texto associado

Julgue os itens a seguir, a respeito da destinação do resultado e do ponto de equilíbrio econômico.

Tanto nas companhias abertas quanto nas companhias de grande porte, os lucros apurados devem ser mantidos na conta lucros acumulados.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MTE

Prova:

CESPE - 2013 - MTE - Auditor Fiscal do Trabalho - Prova 2 |

Q346474

Contabilidade Geral

Texto associado

Em relação ao patrimônio, julgue os itens subsequentes.

Créditos incobráveis e estoques de medicamentos vencidos não representam ativos.

Q345645

Contabilidade Geral

Os Ajustes de Avaliação Patrimonial serão classificados no Patrimônio Líquido, emcontrapartida a variações nos elementos patrimoniais, em decorrência de sua avaliação pelo valor justo. Assim, os lançamentos no Patrimônio Líquido serão:

Q345641

Contabilidade Geral

Determinada empresa tem capitais de terceiros no montante de R$ 4.500, que representam 60% dos recursos à sua disposição. O valor de seu Ativo e de seu Patrimônio Líquido são, respectivamente:

Q345635

Contabilidade Geral

A Lei n° 11.941/2009, que adveio da conversão da MP nº 449/2008, alterou a Lei n° 6.404/76 em alguns aspectos, tais como a forma de escrituração das disposições da lei tributária, conceito de sociedade coligada para fins de avaliação de investimentos. Porém, a principal alteração foi comrelação:

Q345631

Contabilidade Geral

Partindo da denominada equação contábil básica, pode-se concluir que:

Q345630

Contabilidade Geral

No Balanço Patrimonial da empresa ABC, o Ativo Circulante Operacional supera o Passivo Circulante Operacional em$ 10.000. Esse valor representa uma situação em que:

Q345619

Contabilidade Geral

Texto associado

Considere os valores a seguir, em$:

Pode-se afirmar que o Patrimônio Líquido dessa entidade é igual a:

Q340249

Contabilidade Geral

O contador de uma entidade, ao preparar as demonstrações contábeis obrigatórias, necessita realizar a contabilização da depreciação dos bens do imobilizado, conforme preceitua as normas de contabilidade e o Regulamento do Imposto de Renda. Considerando os preceitos para o registro da depreciação, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Terrenos são bens que não podem ser depreciados.

( ) A conta Depreciação Acumulada é classificada no Passivo Circulante.

( ) Antiguidades e obras de artes devem ser depreciadas.

( ) Imóveis não relacionados à produção ou comercialização de bens e serviços não devem ser depreciados.

A sequência está correta em:

( ) Terrenos são bens que não podem ser depreciados.

( ) A conta Depreciação Acumulada é classificada no Passivo Circulante.

( ) Antiguidades e obras de artes devem ser depreciadas.

( ) Imóveis não relacionados à produção ou comercialização de bens e serviços não devem ser depreciados.

A sequência está correta em:

Q340242

Contabilidade Geral

Na contabilidade, todo sacrifício suportado por uma entidade na obtenção de um bem ou serviço é conceituado como “gasto”. Os gastos das entidades que alteram o patrimônio líquido são classificados para sua perfeita contabilização. Assinale a alternativa que NÃO apresenta gasto que altera o patrimônio líquido de uma entidade.

Q339755

Contabilidade Geral

Texto associado

Considerando o Balanço Patrimonial, a Demonstração do Resultado do Exercício e o montante de Compras para o ano de X1, responda às questões.

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO - Exercício findo em X1

Onde,

PMRV= Prazo Médio de Recebimento de Vendas

PMRE= Prazo Médio de Renovação de Estoques

PMPC= Prazo Médio de Pagamento de Compras

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO - Exercício findo em X1

Onde,

PMRV= Prazo Médio de Recebimento de Vendas

PMRE= Prazo Médio de Renovação de Estoques

PMPC= Prazo Médio de Pagamento de Compras

Com base nestas informações, pode- se afirmar que: