Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Considere que determinada empresa esteja respondendo a processos administrativos e judiciais de natureza trabalhista, tributária e cível, perante diferentes tribunais. Considere, ainda, que a referida empresa tenha evidenciado, nas notas explicativas, os riscos e os valores envolvidos, em reais, conforme apresenta a tabela abaixo.

grau de risco valor envolvido

provável 425.486

possível 194.564

Em face dessa situação hipotética, é correto afirmar que o balanço patrimonial deve evidenciar um saldo credor, classificado no passivo, no valor de R$ 425.486,00, correspondente aos processos administrativos e judiciais mencionados.

Ao se ajustar os saldos do balanço patrimonial, mediante a utilização de um indexador abaixo da inflação efetiva, o valor calculado da correção monetária será superavaliado, caso o total do ativo não circulante seja maior do que o patrimônio líquido.

Em contexto hiperinflacionário, a aplicação do método da média ponderada para itens que permanecem no estoque, em vez do método PEPS (primeiro que entra, primeiro que sai), possibilita a melhoria da situação líquida da entidade comercial, pois o lucro a ser tributado tende a ser menor.

I. A nomenclatura de contas utilizada e sua ordem de apresentação ou agregação de itens semelhantes podem ser modificadas de acordo com a natureza da atividade da empresa e de suas transações, no sentido de fornecer informação que seja relevante na compreensão da posição financeira e patrimonial da empresa. II. Quando uma empresa fornece bens dentro de ciclo operacional claramente identificável, a classificação de ativos e passivos circulantes e não circulantes distingue os ativos líquidos que estejam continuamente em circulação como capital circulante dos que são utilizados nas operações de longo prazo da empresa. III. Contas a pagar comerciais e apropriações por competência relativas a gastos com empregados são parte do capital circulante usado no ciclo operacional normal de uma empresa e devem ser classificadas como passivos circulantes mesmo que estejam para ser liquidados em mais de 12 meses após a data do balanço.

A partir dessa análise, estão CORRETAS as afirmativas.

No que tange à resolução supracitada, sobre provisões, é INCORRETO afirmar que

( ) O valor amortizável de ativo com vida útil definida deve ser apropriado de forma sistemática ao longo da sua vida útil estimada e a amortização deve ser iniciada a partir do momento em que o ativo se encontrar no local e nas condições necessários para que possa funcionar da maneira pretendida pela administração. ( ) Diferentes métodos de amortização podem ser utilizados para apropriar de forma sistemática o valor amortizável de um ativo ao longo da sua vida útil, como por exemplo o método linear (também conhecido como método de linha reta), o método dos saldos decrescentes e o método de unidades produzidas. ( ) O período e o método de amortização de ativo com vida útil definida devem ser revisados pelo menos ao final de cada exercício e caso a vida útil prevista do ativo seja diferente das estimativas anteriores então o prazo de amortização deve ser alterado; e mesmo com alteração no padrão de consumo previsto o método de amortização deve ser mantido. ( ) Com o decorrer do tempo, o padrão dos benefícios econômicos futuros gerados pelo ativo que se espera ingressem na entidade pode mudar, mas se a vida útil não mudar, então, o método definido inicialmente para a amortização deve ser mantido até o final da vida útil do ativo para que o valor do ativo possa ser mensurado com confiabilidade.

Assinale a alternativa que apresenta a sequência CORRETA.

COLUNA I 1. Arrendamento mercantil financeiro nas demonstrações contábeis do arrendatário. 2. Arrendamento mercantil financeiro nas demonstrações contábeis do arrendador. 3. Arrendamento mercantil operacional nas demonstrações contábeis do arrendatário.

4. Arrendamento mercantil operacional nas demonstrações contábeis do arrendador. COLUNA II ( ) Os custos diretos iniciais devem ser incluídos na mensuração inicial da conta a receber de arrendamento mercantil e reduzem o valor da receita reconhecida durante o prazo do arrendamento.

( ) Os pagamentos do arrendamento mercantil devem ser reconhecidos como despesa na base da linha reta durante o prazo do arrendamento, exceto se outra base sistemática for mais representativa do padrão temporal do benefício do usuário.

( ) Deve-se reconhecer os arrendamentos mercantis como ativos e passivos no balanço patrimonial por quantias iguais ao valor justo da propriedade arrendada ou, se inferior, ao valor presente dos pagamentos mínimos do arrendamento.

( ) Os custos diretos iniciais devem ser adicionados ao valor contábil do ativo arrendado e devem ser reconhecidos como despesa durante o prazo do arrendamento mercantil na mesma base da receita do arrendamento.

Assinale a alternativa que apresenta a sequência CORRETA.

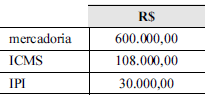

Com relação à contabilidade comercial, julgue o item a seguir.

Uma empresa comercial adquiriu mercadorias para revenda nas condições mostradas na tabela a seguir.

Nesse caso, no lançamento correto da contabilidade, deverá

constar um débito no valor de R$ 108.000,00 na conta ICMS

a recuperar (ativo) e R$ 492.000,00 na conta mercadorias para

revenda.

Com relação à contabilidade comercial, julgue o item a seguir.

Considere que, no final do exercício, uma empresa tenha

reconhecido provisão para crédito de liquidação duvidosa no

valor de R$ 40.000,00 e perda no recebimento de crédito no

valor de R$ 4.000,00. Considere, também, que as bases de

cálculo tenham sido, respectivamente, o histórico de

inadimplência de clientes e a parcela que excedeu o valor que

um cliente, declarado concordatário, comprometeu-se a pagar.

Nesse caso, as despesas operacionais dedutíveis para fins de

apuração do lucro tributável (lucro real) somam R$ 36.000,00

Em cada item a seguir é apresentada uma situação hipotética, seguida de uma assertiva a ser julgada.

A Cia. Ithaka fabrica bandeirinhas de papel para festas juninas,

que, em 2011, eram vendidas por R$ 1,50 o metro linear. Uma

estimativa baseada na evidência mais confiável mostrou que o

preço de venda para o ano seguinte seria de R$ 0,80 o metro

linear, haja vista a entrada de uma concorrente que produz

bandeirinhas mais duráveis. No final do exercício de 2011, a

Cia. Ithaka tinha 50.000 metros em estoque, contabilizados por

R$ 0,70 o metro linear. Contudo, uma vistoria identificou

avarias na estocagem e estimou um custo adicional de R$ 0,20

por metro para colocar o produto em condições de

comercialização. Nessa situação, se a Cia. Ithaka mensurar o

estoque de bandeirinhas de papel pelo valor realizável líquido,

os relatórios contábil-financeiros da entidade, em 31/12/2011,

apresentarão o valor total de R$ 5.000,00 para esse ativo.

No que concerne aos controles de estoque e aos tributos incidentes sobre as compras e vendas, julgue o item subsecutivo.

O método da média ponderada móvel sempre fornece um valor de estoque final e um custo do produto vendido intermediário entre os apurados pelo PEPS e pelo UEPS.

No que concerne aos controles de estoque e aos tributos incidentes sobre as compras e vendas, julgue o item subsecutivo.

A avaliação de estoques por valor arbitrado é um critério válido, sob determinadas condições.

No que concerne aos controles de estoque e aos tributos incidentes sobre as compras e vendas, julgue o item subsecutivo.

Considere que uma empresa comercial tenha realizado, em

dado período, apenas uma compra e uma venda, e não

possuísse crédito ou débito de imposto sobre circulação de

mercadorias e serviços (ICMS). Considere, ainda, que a

compra tenha sido realizada por R$ 10.000 e a venda tenha

sido realizada com margem de lucro de 25% sobre o preço de

compra. Ambas as transações foram tributadas à alíquota de

ICMS de 18% e sem IPI. Nessa situação, a empresa deverá

recolher mais de R$ 1.000,00 de ICMS.

Uma sociedade comercial de capital aberto apurou lucro líquido do exercício de R$ 400.000, sendo 50% desse valor relativo a ganhos gerados por variação cambial e outros 50% relativos a vendas a prazo vencíveis em até 300 dias da data do balanço. Seu capital social monta R$ 100.000; existem reservas estatutárias e para contingências constituídas no total de R$ 50.000 e reserva legal no valor de R$ 15.000. Não há previsão estatutária com relação ao valor dos dividendos mínimos a distribuir.

Considerando essa situação hipotética, julgue o item a seguir.

Do lucro líquido do exercício, 5% deverão ser incorporados à

reserva legal.

Uma sociedade comercial de capital aberto apurou lucro líquido do exercício de R$ 400.000, sendo 50% desse valor relativo a ganhos gerados por variação cambial e outros 50% relativos a vendas a prazo vencíveis em até 300 dias da data do balanço. Seu capital social monta R$ 100.000; existem reservas estatutárias e para contingências constituídas no total de R$ 50.000 e reserva legal no valor de R$ 15.000. Não há previsão estatutária com relação ao valor dos dividendos mínimos a distribuir.

Considerando essa situação hipotética, julgue o item a seguir.

A entidade deverá distribuir o dividendo mínimo legal, não

cabendo a constituição de reserva para lucros a realizar.

Uma sociedade comercial de capital aberto apurou lucro líquido do exercício de R$ 400.000, sendo 50% desse valor relativo a ganhos gerados por variação cambial e outros 50% relativos a vendas a prazo vencíveis em até 300 dias da data do balanço. Seu capital social monta R$ 100.000; existem reservas estatutárias e para contingências constituídas no total de R$ 50.000 e reserva legal no valor de R$ 15.000. Não há previsão estatutária com relação ao valor dos dividendos mínimos a distribuir.

Considerando essa situação hipotética, julgue o item a seguir.

O incremento das reservas já existentes não poderá ultrapassar

o total do capital social.

Os direitos sobre jazidas minerais são registrados no ativo intangível.

Assinale a opção que apresenta o lançamento da operação a ser realizado.