Questões de Concurso

Comentadas sobre balanço patrimonial em contabilidade geral

Foram encontradas 1.962 questões

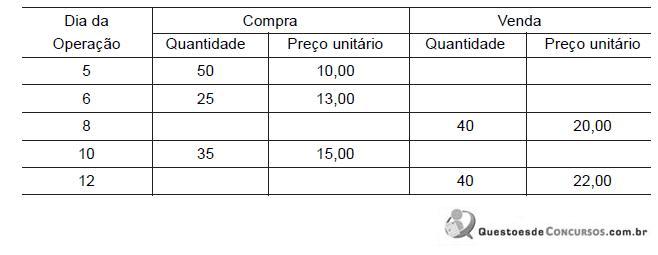

O custo das mercadorias vendidas no dia 12, em reais, é

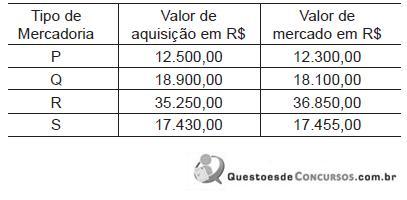

Considerando exclusivamente os dados acima, o registro de ajuste nos estoques que a empresa deve realizar em 31/12/2008, em reais, será

Na Contabilidade, podemos citar como uma Conta de Ativo Circulante:

Um Balanço Patrimonial é uma ferramenta contábil utilizada para

Assinale a opção correta acerca do valor das empresas e suas metodologias de apuração.

Texto para as questões de 49 a 51

conta | saldo (R$) |

INSS a recolher | 5 |

salários a pagar | 6 |

despesa de seguros | 8 |

PIS a recolher | 9 |

despesa de salários | 10 |

telefone e Internet a pagar | 10 |

COFINS a recolher | 10 |

duplicatas descontadas — curto prazo | 12 |

encargos a recolher | 14 |

imposto de renda a recolher | 14 |

suprimentos de impressoras | 15 |

diárias de pesquisadores a pagar | 16 |

despesa antecipada de aluguel | 20 |

despesa com contingências trabalhistas | 20 |

energia a pagar | 20 |

reembolso de despesas a pagar | 21 |

seguros pagos antecipadamente | 30 |

despesa de energia | 30 |

despesa com provisão para devedores duvidosos | 30 |

impostos sobre receita a recolher | 32 |

reagentes químicos e biológicos | 34 |

PIS sobre faturamento | 38 |

despesas de manutenção e conservação | 40 |

combustíveis e lubrificantes | 50 |

despesa de depreciação | 60 |

receita financeira | 60 |

provisão para contingências judiciais | 60 |

despesa de aluguel | 70 |

despesas financeiras | 80 |

fornecedores | 80 |

adiantamento de numerário a pesquisadores de campo | 83 |

outros tributos incidentes sobre faturamento | 87 |

provisão para créditos de liquidação duvidosa — curto prazo | 90 |

provisão para perda de investimentos | 90 |

mercadorias recebidas antecipadamente — curto prazo | 90 |

material de consumo | 100 |

despesas diversas | 120 |

marcas e patentes | 140 |

COFINS sobre faturamento | 175 |

participação em coligadas e controladas | 190 |

estoque de mercadorias | 210 |

investimento em ações de outras companhias | 220 |

prejuízo acumulado antes do resultado do exercício | 230 |

terrenos | 300 |

contas a receber — longo prazo | 340 |

contas a receber | 400 |

disponível | 500 |

máquinas | 500 |

financiamentos a pagar — longo prazo | 780 |

reservas | 800 |

veículos | 900 |

equipamentos de laboratórios | 1.200 |

depreciação acumulada | 1.400 |

custo dos serviços prestados | 1.589 |

fazenda | 1.900 |

receita bruta de vendas | 2.300 |

capital social | 3.800 |

Ainda com base na tabela acima, é correto afirmar que o capital de giro líquido, em reais, é

Texto para as questões de 49 a 51

conta | saldo (R$) |

INSS a recolher | 5 |

salários a pagar | 6 |

despesa de seguros | 8 |

PIS a recolher | 9 |

despesa de salários | 10 |

telefone e Internet a pagar | 10 |

COFINS a recolher | 10 |

duplicatas descontadas — curto prazo | 12 |

encargos a recolher | 14 |

imposto de renda a recolher | 14 |

suprimentos de impressoras | 15 |

diárias de pesquisadores a pagar | 16 |

despesa antecipada de aluguel | 20 |

despesa com contingências trabalhistas | 20 |

energia a pagar | 20 |

reembolso de despesas a pagar | 21 |

seguros pagos antecipadamente | 30 |

despesa de energia | 30 |

despesa com provisão para devedores duvidosos | 30 |

impostos sobre receita a recolher | 32 |

reagentes químicos e biológicos | 34 |

PIS sobre faturamento | 38 |

despesas de manutenção e conservação | 40 |

combustíveis e lubrificantes | 50 |

despesa de depreciação | 60 |

receita financeira | 60 |

provisão para contingências judiciais | 60 |

despesa de aluguel | 70 |

despesas financeiras | 80 |

fornecedores | 80 |

adiantamento de numerário a pesquisadores de campo | 83 |

outros tributos incidentes sobre faturamento | 87 |

provisão para créditos de liquidação duvidosa — curto prazo | 90 |

provisão para perda de investimentos | 90 |

mercadorias recebidas antecipadamente — curto prazo | 90 |

material de consumo | 100 |

despesas diversas | 120 |

marcas e patentes | 140 |

COFINS sobre faturamento | 175 |

participação em coligadas e controladas | 190 |

estoque de mercadorias | 210 |

investimento em ações de outras companhias | 220 |

prejuízo acumulado antes do resultado do exercício | 230 |

terrenos | 300 |

contas a receber — longo prazo | 340 |

contas a receber | 400 |

disponível | 500 |

máquinas | 500 |

financiamentos a pagar — longo prazo | 780 |

reservas | 800 |

veículos | 900 |

equipamentos de laboratórios | 1.200 |

depreciação acumulada | 1.400 |

custo dos serviços prestados | 1.589 |

fazenda | 1.900 |

receita bruta de vendas | 2.300 |

capital social | 3.800 |

O índice de liquidez corrente da empresa é

Texto para as questões de 49 a 51

conta | saldo (R$) |

INSS a recolher | 5 |

salários a pagar | 6 |

despesa de seguros | 8 |

PIS a recolher | 9 |

despesa de salários | 10 |

telefone e Internet a pagar | 10 |

COFINS a recolher | 10 |

duplicatas descontadas — curto prazo | 12 |

encargos a recolher | 14 |

imposto de renda a recolher | 14 |

suprimentos de impressoras | 15 |

diárias de pesquisadores a pagar | 16 |

despesa antecipada de aluguel | 20 |

despesa com contingências trabalhistas | 20 |

energia a pagar | 20 |

reembolso de despesas a pagar | 21 |

seguros pagos antecipadamente | 30 |

despesa de energia | 30 |

despesa com provisão para devedores duvidosos | 30 |

impostos sobre receita a recolher | 32 |

reagentes químicos e biológicos | 34 |

PIS sobre faturamento | 38 |

despesas de manutenção e conservação | 40 |

combustíveis e lubrificantes | 50 |

despesa de depreciação | 60 |

receita financeira | 60 |

provisão para contingências judiciais | 60 |

despesa de aluguel | 70 |

despesas financeiras | 80 |

fornecedores | 80 |

adiantamento de numerário a pesquisadores de campo | 83 |

outros tributos incidentes sobre faturamento | 87 |

provisão para créditos de liquidação duvidosa — curto prazo | 90 |

provisão para perda de investimentos | 90 |

mercadorias recebidas antecipadamente — curto prazo | 90 |

material de consumo | 100 |

despesas diversas | 120 |

marcas e patentes | 140 |

COFINS sobre faturamento | 175 |

participação em coligadas e controladas | 190 |

estoque de mercadorias | 210 |

investimento em ações de outras companhias | 220 |

prejuízo acumulado antes do resultado do exercício | 230 |

terrenos | 300 |

contas a receber — longo prazo | 340 |

contas a receber | 400 |

disponível | 500 |

máquinas | 500 |

financiamentos a pagar — longo prazo | 780 |

reservas | 800 |

veículos | 900 |

equipamentos de laboratórios | 1.200 |

depreciação acumulada | 1.400 |

custo dos serviços prestados | 1.589 |

fazenda | 1.900 |

receita bruta de vendas | 2.300 |

capital social | 3.800 |

De acordo com a tabela ao lado, o percentual de capital próprio da empresa é

Texto para as questões 47 e 48

conta | valor(R$) |

disponibilidades | 3.200 |

veículos | 21.340 |

capital social | 54.600 |

fornecedores | 12.490 |

mão de obra direta | 25.600 |

matéria-prima | 22.400 |

custos fixos indiretos | 13.400 |

receita auferida | 78.400 |

A tabela acima apresenta as informações contábeis de uma empresa hipotética que produziu e vendeu 8.000 unidades de seu produto.

Assinale a opção correta acerca da análise custo-volume-lucro e seus reflexos no patrimônio da empresa citada no texto.

Texto para as questões 47 e 48

conta | valor(R$) |

disponibilidades | 3.200 |

veículos | 21.340 |

capital social | 54.600 |

fornecedores | 12.490 |

mão de obra direta | 25.600 |

matéria-prima | 22.400 |

custos fixos indiretos | 13.400 |

receita auferida | 78.400 |

A tabela acima apresenta as informações contábeis de uma empresa hipotética que produziu e vendeu 8.000 unidades de seu produto.

Acerca do ponto de equilíbrio contábil e seus reflexos na análise gerencial da empresa, assinale a opção correta.

conta |

saldo (R$) |

despesa de salários |

120 |

combustíveis a pagar |

320 |

prejuízos acumulados |

330 |

estoque inicial |

600 |

contribuição social sobre o lucro |

760 |

dividendos a pagar |

780 |

fornecedores |

780 |

amortização acumulada |

990 |

estoque final de mercadorias |

1.200 |

investimento em ações |

1.230 |

despesas antecipadas |

3.200 |

contingências trabalhistas |

3.210 |

capital social |

5.450 |

clientes |

6.500 |

custo da mercadoria vendida |

7.200 |

veículos |

9.900 |

receita de vendas |

26.000 |

Tendo como referência as informações contidas na tabela acima, é correto afirmar que o giro do estoque apurado é

As metodologias de avaliação de investimentos utilizam as informações contábeis e financeiras das empresas. No que se refere a esse assunto, assinale a opção correta.

Observe os dados:

O valor do resultado equivalência patrimonial a ser registrada na Controladora em 31/12/2008 é

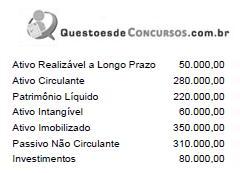

Observe o Balanço Patrimonial.

Considerando-se os valores acima é CORRETO afirmar que

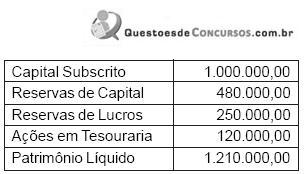

Qual das alternativas define a composição das contas que constituem o Patrimônio Líquido?

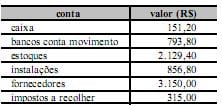

De acordo com a tabela acima, que mostra informações extraídas do balancete de verificação do Mercadinho Oriente Ltda. correspondente ao exercício findo em 31/12/2008, é correto afirmar que o patrimônio líquido desse mercadinho, no referido exercício, foi de

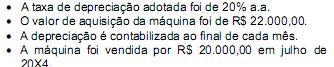

É correto afirmar que o custo ou valor contábil da máquina, em reais, em 31.12.20X3, era de

Com base nos dados acima e no conceitual contábil da matéria, o capital a realizar da sociedade, em reais, é

Logo, o valor do Passivo Circulante da companhia, nesse balanço, em R$, é igual a