Questões de Concurso

Comentadas sobre balanço patrimonial em contabilidade geral

Foram encontradas 1.962 questões

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354028

Contabilidade Geral

Texto associado

Considere que, em um contrato de arrendamento de determinado ativo, cujo tempo estimado de vida útil seja de cinco anos, tenham sido estabelecidos os seguintes itens: prazo de vigência de 50 meses, soma das prestações com 95% do valor justo do bem na data do início do contrato e uma cláusula que prevê que, no final do contrato, a empresa arrendatária possa exercer a opção de compra, desembolsando um valor que represente cerca de 5% do valor justo do bem na data da opção.

Com base nessa situação hipotética, julgue o item que se segue.

Com base nessa situação hipotética, julgue o item que se segue.

A empresa arrendatária deverá, durante a vigência do contrato, contabilizar a depreciação do bem, calculada numa base sistemática, lançando crédito em conta patrimonial de depreciação acumulada, e débito em conta de resultado, ou de custo no caso de um ativo utilizado na produção.

Q348855

Contabilidade Geral

No que se refere à consolidação das demonstrações contábeis, julgue os próximos itens.

A participação dos acionistas controladores no patrimônio líquido deverá ser destacada no balanço patrimonial.

A participação dos acionistas controladores no patrimônio líquido deverá ser destacada no balanço patrimonial.

Q348832

Contabilidade Geral

Com relação a fatos contábeis e às suas variações patrimoniais, julgue os próximos itens.

Uma empresa que recorra a uma instituição financeira para realizar uma operação de descontos de duplicatas deverá reconhecer, no ato da contratação da operação, uma despesa financeira, cujo valor será igual à diferença entre o valor das duplicatas descontadas e o valor liberado como empréstimo pela instituição financeira

Uma empresa que recorra a uma instituição financeira para realizar uma operação de descontos de duplicatas deverá reconhecer, no ato da contratação da operação, uma despesa financeira, cujo valor será igual à diferença entre o valor das duplicatas descontadas e o valor liberado como empréstimo pela instituição financeira

Q348830

Contabilidade Geral

Julgue os itens a seguir, no que se refere à classificação de contas no balanço patrimonial.

A conta ajustes de avaliação patrimonial é uma conta redutora do patrimônio líquido, cuja função é registrar exclusivamente as diminuições de valor de elementos do ativo e do passivo, em razão da avaliação desses itens a valor justo.

A conta ajustes de avaliação patrimonial é uma conta redutora do patrimônio líquido, cuja função é registrar exclusivamente as diminuições de valor de elementos do ativo e do passivo, em razão da avaliação desses itens a valor justo.

Q348822

Contabilidade Geral

Julgue os itens seguintes, acerca dos princípios fundamentais de contabilidade aprovados pelo Conselho Federal de Contabilidade (CFC).

Segundo a legislação societária, os direitos cujo objeto sejam mercadorias devem ser avaliados pelo custo de aquisição, deduzido de provisão para ajustá-lo ao valor de mercado, quando este for inferior. Essa regra é um exemplo da aplicação, na contabilidade, do princípio da prudência.

Segundo a legislação societária, os direitos cujo objeto sejam mercadorias devem ser avaliados pelo custo de aquisição, deduzido de provisão para ajustá-lo ao valor de mercado, quando este for inferior. Essa regra é um exemplo da aplicação, na contabilidade, do princípio da prudência.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348648

Contabilidade Geral

Com referência à demonstração hipotética dos lucros ou prejuízos acumulados no período encerrado em 31/12/2012 (em R$) acima apresentada, julgue os próximos itens de acordo com a legislação vigente.

A reversão da reserva de lucros a realizar poderia ser feita em contrapartida à conta de capital social, sem transitar na conta de lucros ou prejuízos acumulados e na base de cálculo de dividendos obrigatórios.

A reversão da reserva de lucros a realizar poderia ser feita em contrapartida à conta de capital social, sem transitar na conta de lucros ou prejuízos acumulados e na base de cálculo de dividendos obrigatórios.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348641

Contabilidade Geral

Com relação às demonstrações contábeis e aos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis, julgue os itens que se seguem.

Os gastos incorridos com marcas, títulos de publicações, listas de clientes e outros itens similares gerados internamente não devem ser reconhecidos como ativos intangíveis, ainda que a entidade demonstre que esses gastos possam gerar benefícios econômicos futuros.

Os gastos incorridos com marcas, títulos de publicações, listas de clientes e outros itens similares gerados internamente não devem ser reconhecidos como ativos intangíveis, ainda que a entidade demonstre que esses gastos possam gerar benefícios econômicos futuros.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MTE

Prova:

CESPE - 2013 - MTE - Auditor Fiscal do Trabalho - Prova 2 |

Q346483

Contabilidade Geral

Texto associado

Julgue os itens a seguir, a respeito da destinação do resultado e do ponto de equilíbrio econômico.

Tanto nas companhias abertas quanto nas companhias de grande porte, os lucros apurados devem ser mantidos na conta lucros acumulados.

Q336126

Contabilidade Geral

Uma máquina adquirida por R$ 18.000,00, com vida útil estimada em 5 anos e com valor residual de 10%, ao fim do terceiro ano de uso apresentará um valor contábil de

Q336042

Contabilidade Geral

Com base nas recentes alterações introduzidas na Lei das Sociedades por Ações, e tomando por base as contas componentes do patrimônio líquido, assinale a opção incorreta.

Q336008

Contabilidade Geral

Elaborando o Balanço Patrimonial, após a apuração do resultado do exercício, cuja única distribuição foi 30% para o imposto de renda, deverá ser ostentado o valor de:

Q336005

Contabilidade Geral

A ? rma Pipiripaco S/A, prevendo prováveis perdas no recebimento de seus créditos que, no balanço de 2011, eram de R$ 85.000,00, mandou fazer provisão de 3% desse valor, mas, durante o exercício seguinte, contabilizou perdas de apenas R$ 1.300,00. Em dezembro de 2012, pretendendo fazer provisão nos mesmos moldes anteriores, para proteger o valor de R$ 100.000,00 que tem a receber, vai contabilizar uma despesa com devedores duvidosos no valor de:

Q336001

Contabilidade Geral

Na assembleia de constituição de uma sociedade anônima, é fixado um capital social de R$ 8.400,00 e, na ocasião, os acionistas subscrevem todo o capital social, integralizando R$ 5.200,00 em moeda corrente. O registro contábil da operação conduzirá ao surgimento das seguintes contas, grupos e saldos:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CPRM

Prova:

CESPE - 2013 - CPRM - Analista em Geociências - Contabilidade |

Q333640

Contabilidade Geral

No balanço patrimonial, a diferença entre o valor dos ativos e o dos passivos representa o patrimônio líquido da empresa, ou seja, o valor contábil pertencente aos acionistas ou sócios da empresa. Com relação ao patrimônio líquido, julgue os próximos itens.

De acordo com a legislação vigente, os lucros de sociedades por ações que não tiverem destinação para a reserva legal, a reserva estatutária, a reserva para contingências, a reserva de incentivos fiscais, a reserva para retenção de lucros ou a reserva de lucros a realizar devem ser distribuídos a título de dividendos, podendo, ainda, a critério da administração, parte desses lucros ser distribuída a título de juros sobre capital próprio.

De acordo com a legislação vigente, os lucros de sociedades por ações que não tiverem destinação para a reserva legal, a reserva estatutária, a reserva para contingências, a reserva de incentivos fiscais, a reserva para retenção de lucros ou a reserva de lucros a realizar devem ser distribuídos a título de dividendos, podendo, ainda, a critério da administração, parte desses lucros ser distribuída a título de juros sobre capital próprio.

Q331690

Contabilidade Geral

Texto associado

A respeito do patrimônio das entidades e dos seus componentes, julgue os itens subsecutivos.

Os bens corpóreos adquiridos para beneficiar a atividade empresarial durante um exercício devem ser registrados no ativo imobilizado.

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319293

Contabilidade Geral

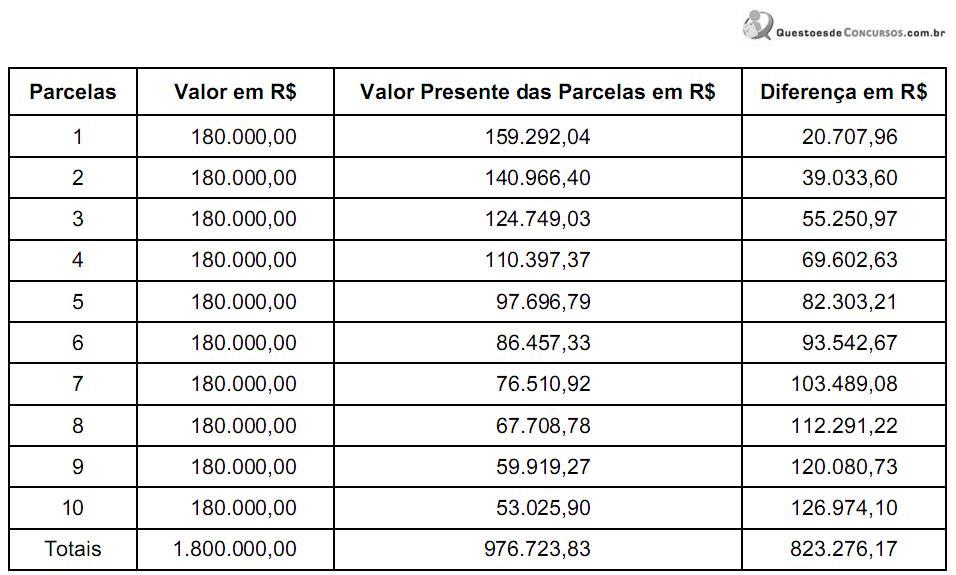

Em 01/02/2013, a empresa Ativa S.A. adquiriu uma máquina, no valor de R$ 2.000.000,00, diretamente do fornecedor. Pagou 10% do valor à vista e o restante será pago em 10 parcelas anuais de R$ 180.000,00, sendo a primeira a ser paga em 01/02/2014. A taxa de juros cobrada pelo credor foi de 13% ao ano. A seguir, a demonstração do valor presente das parcelas:

Lançamento contábil que deveria ter sido feito pela empresa Ativa S.A., em 01/02/2013, em R$:

Lançamento contábil que deveria ter sido feito pela empresa Ativa S.A., em 01/02/2013, em R$:

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319286

Contabilidade Geral

O Balanço Patrimonial da Cia. Conservadora, apurado em 31/12/2012, após o reconhecimento da depreciação do exercício social de 2012 e antes de proceder aos testes de recuperabilidade de seus ativos, apresentou:

Para realizar o teste de recuperabilidade da máquina, foram identificados:

- Valor justo da máquina em 31/12/2012: R$ 19.000,00

- Gastos estimados para a retirada e venda da máquina (despesa de venda) em 31/12/2012: R$ 2.000,00

- Tempo de vida útil remanescente estimado para a máquina em 31/12/2012: 3 anos

- Valor em uso em 31/12/2012: R$ 18.000,00

- Valor de venda estimado da máquina, no final de sua vida útil: R$ 1.500,00

- Gastos estimados para a retirada e venda da máquina (despesa de venda), no final de sua vida útil: R$ 500,00.

- Taxa de desconto: 10% a.a.

Nessas condições, o valor registrado como perda por redução ao valor recuperável foi, em 31/12/2012, em R$:

Para realizar o teste de recuperabilidade da máquina, foram identificados:

- Valor justo da máquina em 31/12/2012: R$ 19.000,00

- Gastos estimados para a retirada e venda da máquina (despesa de venda) em 31/12/2012: R$ 2.000,00

- Tempo de vida útil remanescente estimado para a máquina em 31/12/2012: 3 anos

- Valor em uso em 31/12/2012: R$ 18.000,00

- Valor de venda estimado da máquina, no final de sua vida útil: R$ 1.500,00

- Gastos estimados para a retirada e venda da máquina (despesa de venda), no final de sua vida útil: R$ 500,00.

- Taxa de desconto: 10% a.a.

Nessas condições, o valor registrado como perda por redução ao valor recuperável foi, em 31/12/2012, em R$:

Q302755

Contabilidade Geral

Considere as seguintes assertivas:

I. A contrapartida de uma subvenção governamental recebida deve ser reconhecida diretamente no patrimônio líquido, desde que não haja obrigações a serem cumpridas pela entidade.

II. Uma obrigação julgada como possível deve ser reconhecida como Provisão, desde que o seu valor exato possa ser determinado e decorra de evento passado.

III. Por proposta dos órgãos da administração, a assembleia geral poderá deliberar a retenção de parcela do lucro líquido do exercício prevista em orçamento de capital por ela previamente aprovado.

Está correto o que se afirma APENAS em

I. A contrapartida de uma subvenção governamental recebida deve ser reconhecida diretamente no patrimônio líquido, desde que não haja obrigações a serem cumpridas pela entidade.

II. Uma obrigação julgada como possível deve ser reconhecida como Provisão, desde que o seu valor exato possa ser determinado e decorra de evento passado.

III. Por proposta dos órgãos da administração, a assembleia geral poderá deliberar a retenção de parcela do lucro líquido do exercício prevista em orçamento de capital por ela previamente aprovado.

Está correto o que se afirma APENAS em

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302285

Contabilidade Geral

É permitido às sociedades anônimas, nos termos da Lei das Sociedades por Ações, emitir títulos negociais denominados “Bônus de Subscrição” que conferirão a seus titulares, de acordo com as condições prescritas no respectivo certificado de emissão, o direito de subscrever ações de capital social, direito esse que poderá ser exercido mediante a apresentação desse título à companhia.

Nesse contexto, a Companhia J, apresentou, em reais, as seguintes informações, antes da emissão de Bônus de Subscrição, devidamente aprovada pela Assembleia Geral:

Considerando exclusivamente as informações recebidas e as determinações da legislação societária e das normas contábeis em vigor, a Companhia J poderá emitir Bônus de Subscrição em quantidade correspondente ao valor, em reais, de

Nesse contexto, a Companhia J, apresentou, em reais, as seguintes informações, antes da emissão de Bônus de Subscrição, devidamente aprovada pela Assembleia Geral:

Considerando exclusivamente as informações recebidas e as determinações da legislação societária e das normas contábeis em vigor, a Companhia J poderá emitir Bônus de Subscrição em quantidade correspondente ao valor, em reais, de

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Técnico Administrativo |

Q300566

Contabilidade Geral

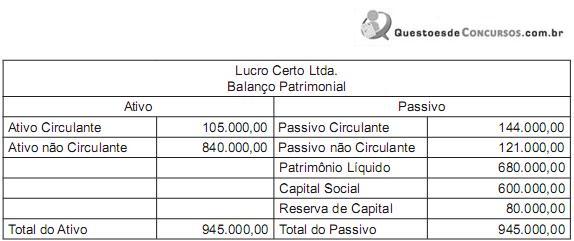

O Balanço Patrimonial da empresa Lucro Certo Ltda. está representado abaixo.

Essa empresa apresenta, em seu Balanço Patrimonial, o total da origem de seus recursos, em reais, no valor correspondente a

Essa empresa apresenta, em seu Balanço Patrimonial, o total da origem de seus recursos, em reais, no valor correspondente a