Questões de Concurso

Comentadas sobre balanço patrimonial em contabilidade geral

Foram encontradas 1.962 questões

Em 31/12/2013, o patrimônio líquido da Cia. Alfa apresentava a seguinte composição, em reais:

Capital subscrito 1.000.000

Capital a integralizar (300.000)

Reserva legal 140.000

Reserva estatutária 50.000

Total do patrimônio líquido 890.000

Durante o exercício de 2014 foram integralizados R$ 100.000 ao

capital social da Cia. Alfa, em dinheiro, e o lucro líquido apurado

pela companhia em 31/12/2014 foi de R$ 500.000.

Considerando que não houve constituição de reserva para

contingências nem de reserva de lucros a realizar neste

exercício, e que o estatuto da companhia é omisso quanto aos

dividendos obrigatórios, seus acionistas terão direito a receber

como dividendo obrigatório relativo ao exercício de 2014 a

importância de:

Valor aplicado (R$) Taxa de juros Data de vencimento Classificação pela empresa

2.000.000,00 0,9%a.m. 01/12/2016 Disponível para venda futura

2.000.000,00 0,8%a.m. 01/12/2018 Destinados para venda imediata

2.000.000,00 1,0%a.m. 01/12/2018 Mantidos até o vencimento

Os valores justos destas aplicações, em 31/12/2014, eram os seguintes:

Classificação pela empresa Valor Justo (R$)

Disponível para venda futura 2.040.000,00

Destinados para venda imediata 2.010.000,00

Mantidos até o vencimento 2.020.000,00

Sabendo que todas as aplicações remuneram juros compostos, os valores evidenciados no Balanço Patrimonial de 31/12/2014 para os títulos disponíveis para venda futura, para os títulos destinados para venda imediata e para os títulos mantidos até o vencimento, foram, respectivamente, em reais,

Em 2014, uma entidade pública realizou gastos com serviços de terceiros/pessoa jurídica referentes à obtenção de um software − Ativo Intangível, não integrante de um hardware, sendo eles:

− construção do software pelo valor de R$ 11.400.000,00.

− testes para verificação da adequação do funcionamento do software no valor de R$ 600.000,00.

− propaganda institucional sobre o software no valor de R$ 500.000,00.

Em 01/10/2014, data em que o ativo foi colocado em condições de uso e que a entidade iniciou a sua utilização, a estimativa do valor residual do ativo foi zero e da sua vida útil de 10 anos. Considerando estas informações e que, para o cálculo da amortização do ativo, é usado o método linear, a variação patrimonial diminutiva em 2014 foi, em reais,

Uma empresa está captando recursos no mercado de capitais e emitiu 50.000.000 de debêntures pelo valor nominal unitário de R$ 4,00 com o objetivo de obter um total de recursos no valor de R$ 200.000.000,00. As características das debêntures emitidas foram as seguintes:

− Data da emissão: 02/01/2014

− Prazo total: 20 anos

− Taxa de juros: 10% ao ano (prefixada)

− Pagamentos: parcelas anuais de R$ 23.491.924,95

− Gastos incorridos para a emissão e colocação das debêntures: R$ 552.890,20

Como há uma tendência de redução das taxas de juros nos próximos anos, houve uma grande procura pelas debêntures emitidas e a empresa conseguiu vendê-las pelo valor total de R$ 215.000.000,00, fazendo com que o custo efetivo final da emissão fosse 9,0% ao ano.

Considerando que a primeira parcela anual foi paga em 31/12/2014, o saldo apresentado no balanço patrimonial de 31/12/2014

e o valor total dos encargos financeiros apropriados no resultado de 2014, relativos às debêntures emitidas, foram,

respectivamente, em reais,

Um lote de determinada mercadoria foi adquirida por R$ 2.000.000,00 à vista. A empresa compradora retirou a mercadoria no depósito do fornecedor e gastou R$ 40.000,00 para fazer o transporte desta mercadoria até o seu depósito.

A compra ocorreu em 15/05/2014 e até 15/11/2014 a empresa vendeu 80% deste lote pelo valor de R$ 1.900.000,00. Sabendose que não há incidência de qualquer tributo na compra e na venda das mercadorias e que a empresa não tinha estoque anterior, a Demonstração do Resultado de 2014, em relação exclusivamente à compra e à venda das mercadorias descritas, evidenciará Resultado Bruto com Vendas no valor de

O valor total contabilizado como provisões por uma empresa, no Balanço Patrimonial de 31/12/2013, foi R$ 1.000.000,00. Este valor correspondia aos seguintes processos:

Processo Montante Estimado (R$)

Processo Trabalhista 320.000,00

Processo Ambiental 200.000,00

Processo Fiscal 480.000,00

Para a elaboração do Balanço Patrimonial em 31/12/2014 os valores destes processos foram revisados, assim como a probabilidade de perda pela empresa foi reavaliada pelo departamento jurídico que apresentou as informações constantes na tabela a seguir. Foram incluídas também as informações sobre dois novos processos a que a empresa passou a responder. As informações consolidadas sobre todos os processos são:

Processo Montante Estimado (R$) Probabilidade Perda

Processo Trabalhista 400.000,00 Provável

Processo Ambiental 280.000,00 Possível

Processo Fiscal 460.000,00 Provável

Processo Cível 1 (novo) 450.000,00 Remota

Processo Fiscal 2 (novo) 320.000,00 Provável

Com base nas informações constantes das tabelas anteriores e nos critérios definidos pelo Pronunciamento Técnico CPC 25 −

Provisões, Passivos Contingentes e Ativos Contingentes, o valor evidenciado na demonstração do Resultado de 2014

correspondente aos processos foi

1) Encerramento das unidades deficitárias nos anos de X2 e X3;

2) Programa de demissão da metade dos executivos com início em 01/01/X3;

3) Construção de um prédio administrativo;

4) Encerramento do contrato de aluguel do prédio administrativo no momento em que o novo prédio ficar pronto.

Considerando que todas as medidas foram aprovadas pelo conselho de administração no primeiro semestre de X2, deverão ser provisionadas no balanço do segundo trimestre de X2 a(s) seguinte(s) medidas:

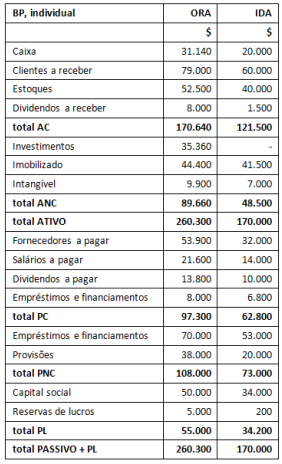

A entidade ORA detém participação equivalente a 80% do capital social da entidade IDA, sua controlada.

A seguir são apresentados os balanços patrimoniais individuais dessas duas entidades:

Com relação aos balanços patrimoniais individuais, sabe-se que:

Do estoque de ORA, uma parcela das mercadorias foi adquirida de IDA ao custo de $10.000; sabe-se que essas mercadorias haviam sido adquiridas de terceiros por IDA ao custo de $8.000. As demais mercadorias foram adquiridas de terceiros por ORA.

ORA ainda está devendo a IDA o montante de $25.000 pela compra de mercadorias.

ORA mensura seu investimento em controladas pelo método da equivalência patrimonial.

Em Investimentos, ORA reconhece $10.000 relativos ao ágio decorrente da expectativa de benefícios econômicos (goodwill) pagos quando da aquisição da participação em IDA..

Os dividendos a pagar provisionados por IDA serão distribuídos a seus acionistas na exata proporção das respectivas participações em seu capital social.

O valor correto do saldo do Ativo Circulante a ser apresentado no

balanço patrimonial consolidado é: