Questões de Concurso

Comentadas sobre balanço patrimonial em contabilidade geral

Foram encontradas 1.962 questões

Em relação ao registro de operações contábeis diversas, julgue o item a seguir.

A reversão do saldo não utilizado de uma provisão constituída

para suportar prováveis gastos decorrentes de danos ambientais

deve ser registrada por meio de um lançamento que debite uma

conta de resultado e credite uma conta patrimonial componente

do passivo.

Com relação a patrimônio, julgue o item seguinte.

Situação hipotética: Em 1.º/3/201X, dois sócios investiram,

cada um, R$ 10 mil na constituição de uma nova entidade.

Nesse mesmo mês, a entidade adquiriu R$ 20 mil em

mercadorias — 50% desse valor a prazo — e gastou R$ 5 mil

em instalações em um imóvel que havia alugado por R$ 3 mil.

O aluguel foi contratado no primeiro dia do mês de

constituição da entidade. A parcela a prazo da compra

de mercadorias e o aluguel foram quitados no mês seguinte.

Esses foram os únicos eventos com impactos patrimoniais

realizados no referido mês. Assertiva: Ao final do mês de

março em questão, a situação patrimonial líquida da entidade

era de R$ 17 mil.

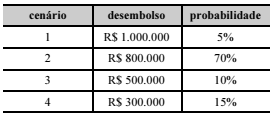

Um técnico tributário, ao analisar ações judiciais nas quais a empresa XYZ S.A. figura como ré, identificou um processo decorrente de uma autuação fiscal no valor total de R$ 1.000.000 e cujo julgamento final estava próximo. Considerando que a perda do processo pela XYZ S.A. era provável, os advogados da empresa e peritos independentes estimaram quatro cenários de probabilidades de desembolsos futuros, como mostra o quadro seguinte.

Nesse caso, a empresa XYZ S.A. deverá reconhecer uma provisão

de

Considerando essas informações, o gestor deverá reconhecer e evidenciar na conta de provisões um montante igual a

I Uma sociedade deve registrar uma provisão sempre que, em função de seu compromisso público e de sua reputação, for exigível um sacrifício de bens que possam gerar benefícios econômicos para ela, ainda que não haja legislação ou compromisso contratual que a obrigue a fazê-lo. II Na demonstração de resultado do período, contas como custo da mercadoria ou dos produtos vendidos, despesas administrativas, despesas comerciais e despesas financeiras constituem despesas denominadas em conformidade com sua natureza. III A demonstração de mutações do patrimônio líquido não é obrigatória, de acordo com a Lei n.º 6.404/1976, apesar da relevância dessa demonstração para o entendimento de fatos que possam modificar o patrimônio social de uma empresa em dado período.

Assinale a opção correta.

Considerando-se que os instrumentos financeiros com reconhecimento do valor justo no patrimônio líquido tenham apresentado desvalorização no período, é correto afirmar que o patrimônio líquido dessa empresa é igual a

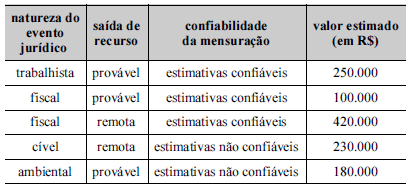

A Cia. Produtos Naturais apresentou no Balanço Patrimonial publicado em 31/12/2016 o saldo total de R$ 470.000,00 na conta de Provisões, cuja composição era a seguinte:

No final de 2017, a empresa reavaliou a situação dos processos a que estava respondendo em 2016 e identificou quatro novos processos judiciais surgidos em 2017. As informações sobre os diversos processos, em 31/12/2017, são apresentadas na tabela a seguir:

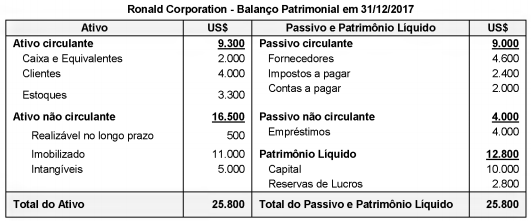

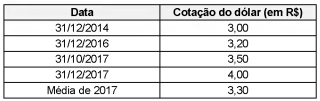

A empresa Brasil Investe S.A., cuja moeda funcional é o Real, é controladora da empresa Ronald Corporation, que atua nos Estados Unidos da América e tem como moeda funcional o dólar americano. O Balanço Patrimonial da empresa Ronald Corporation, em 31/12/2017, apresentava os seguintes saldos, expressos em dólar americano:

O resultado líquido obtido em 2017 pela empresa Ronald Corporation, após a conversão para a moeda funcional da empresa brasileira, foi R$ 5.940,00, e a conta Reservas de Lucros da empresa, em 31/12/2016, convertida para reais, apresentava o saldo de R$ 3.360,00.

As seguintes informações adicionais são conhecidas:

- Os Estoques foram adquiridos em 31/10/2017.

- O Capital foi integralizado em 31/12/2014.

As cotações do dólar para diversas datas são as seguintes:

Após a conversão do Balanço Patrimonial da empresa Ronald Corporation para reais, o

− Devoluções de vendas ............................................................................ R$ 240.000,00 − Abatimentos sobre vendas ...................................................................... R$ 150.000,00 − Comissões sobre as vendas realizadas .................................................. R$ 50.000,00 − Frete para entrega das vendas realizadas .............................................. R$ 20.000,00 − Impostos sobre vendas ........................................................................... R$ 370.000,00 − Estimativa para perdas com créditos de liquidação duvidosa ................ R$ 60.000,00 − Recuperação de créditos com clientes ................................................... R$ 10.000,00

Sabendo que o custo das mercadorias vendidas foi R$ 800.000,00, a Receita Líquida de vendas e o Lucro Bruto (Resultado com Mercadorias) apurados pela Cia. Negociante, no ano de 2017, foram, respectivamente, em reais,

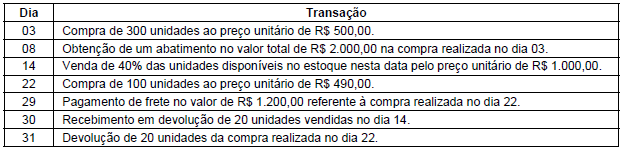

Sabendo que não há incidência de qualquer tributo na compra e na venda desse produto, e que a Cia. Só Fitas utiliza o critério da média ponderada móvel, o saldo da conta Estoque evidenciado no Balanço Patrimonial de 31/08/2018 foi, em reais,

I. A companhia poderá deixar de constituir a reserva legal no exercício em que o saldo dessa reserva, acrescido do montante das reservas de capital, exceder a 20% do capital social. II. A companhia somente pode pagar dividendos à conta de lucro líquido do exercício, de lucros acumulados e de reserva de lucros; e à conta de reserva de capital, em casos específicos. III. A Assembleia Geral poderá, por proposta dos órgãos de Administração, destinar para a reserva de incentivos fiscais a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, que poderá ser excluída da base de cálculo do dividendo obrigatório.

Está correto o que se afirma APENAS em

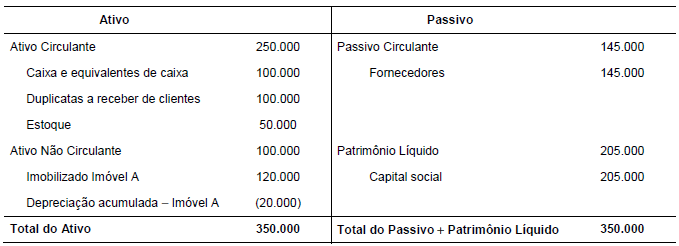

Durante o ano 2017, a Cia. Negociante realizou as seguintes transações: − Venda do imóvel A em 01/01/2017 por R$ 110.000,00, à vista. − Pagamento a Fornecedores no valor de R$ 80.000,00. − Recebimento de Duplicatas a receber de clientes no valor de R$ 90.000,00. − Aquisição, em 01/07/2017, do imobilizado B no valor de R$ 60.000,00, sendo 25%, à vista, e o restante para ser pago em 2018. A vida útil econômica estimada do bem era de 5 anos e valor residual de R$ 10.000,00. − Obtenção de empréstimo, em 01/07/2017, no valor de R$ 150.000,00, com taxa de juros de 5% ao semestre. Os juros serão pagos em 2018. − Recompra, em 30/09/2017, de ações de sua própria emissão no valor de R$ 20.000,00. − Pagamento antecipado ao Fornecedor Duvidoso, no valor de R$ 50.000,00, por mercadorias a serem entregues em dezembro de 2017. − Recebimento antecipado do cliente João no valor de R$ 200.000,00, para que a Cia. lhe entregue produtos em dezembro de 2017. − Recebimento das mercadorias pagas antecipadamente ao Fornecedor Duvidoso. − Entrega em dezembro das mercadorias ao cliente João. O custo das mercadorias entregues foi de R$ 75.000,00.

Após o reconhecimento das transações acima, o total do Ativo da Cia. Negociante era, em 31/12/2017, em reais,

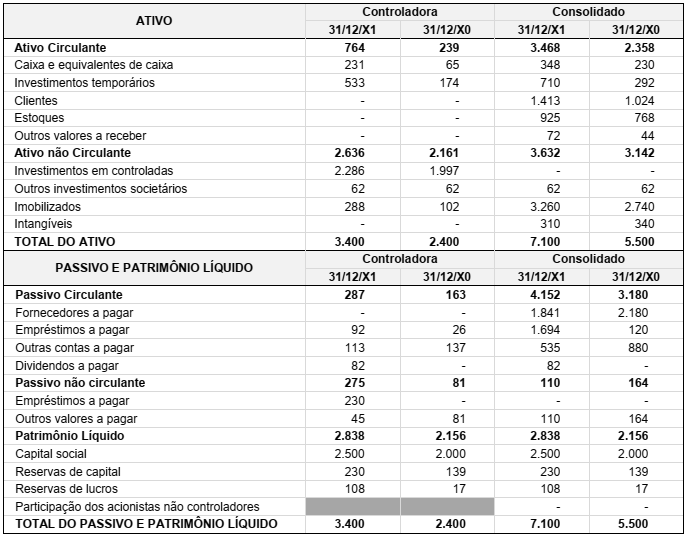

Abaixo são apresentados os Balanços Patrimoniais da Controladora e do Consolidado, em 31/12/X1 e 31/12/X0, de umasociedade anônima de capital aberto:

Considerando exclusivamente os balanços patrimoniais acima, assinale a alternativa INCORRETA.

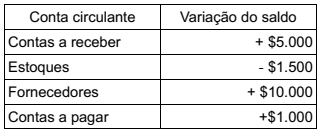

Variação do capital de giro líquido:

A empresa é tributada à alíquota de 30% sobre ganho de capital.

O valor do investimento inicial necessário para substituir o equipamento antigo pelo novo é:

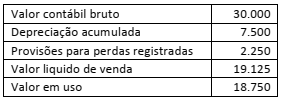

A Cia. Macuxi Ltda., ao analisar um determinado ativo, identificou as seguintes características:

Qual o valor liquido contábil?

A Cia. Renovável adquiriu um equipamento, em 01/01/2016, por R$ 5.000.000,00 à vista. Na data da aquisição, a Cia. estimou a vida útil do equipamento em 8 anos e valor residual, no final do prazo de utilização, de R$ 800.000,00. O equipamento é utilizado de forma contínua e a Cia. utiliza o método das cotas constantes para o cálculo da depreciação. Em 01/01/2017, a Cia. Renovável reavaliou a vida útil remanescente do equipamento para 5 anos e o valor residual para R$ 500.000,00.

Em 31/12/2017, a Cia. Renovável vendeu este equipamento por R$ 3.100.000,00 à vista. O resultado apurado em 2017 com a venda do equipamento foi, em reais,

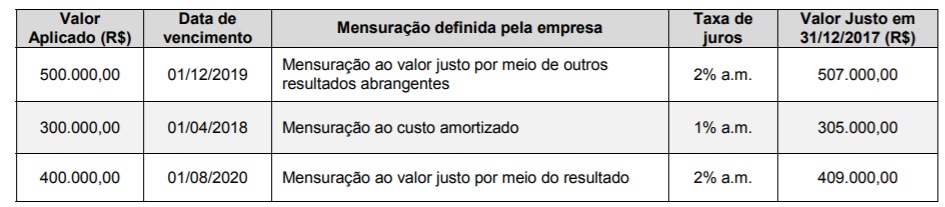

A Cia. Recursos Disponíveis realizou três aplicações financeiras em 01/12/2017, cujas características são apresentadas na tabela a seguir:

Com base nas informações acima, é correto afirmar que