Questões de Concurso

Comentadas sobre balanço patrimonial em contabilidade geral

Foram encontradas 1.962 questões

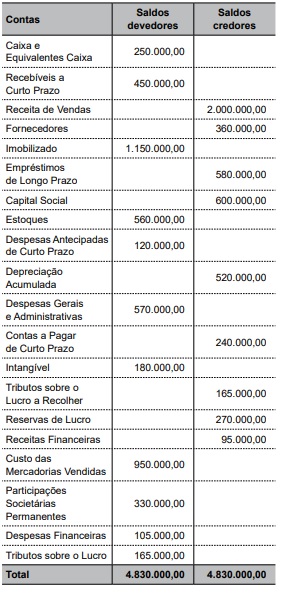

Os dados do Balancete de Verificação a seguir devem ser utilizados para responder a questão.

Balancete de Verificação – CIA. Gama

31.12.2017 – em R$

Os dados do Balancete de Verificação a seguir devem ser utilizados para responder a questão.

Balancete de Verificação – CIA. Gama

31.12.2017 – em R$

Com base nas informações acima, o total do Patrimônio Líquido do período era, em reais,

− Reserva Legal: constituída nos termos da Lei nº 6.404/76. − Reserva Estatutária no valor de R$ 10.000,00. − Reserva para Expansão: saldo remanescente disponível.

Sabe-se que na apuração do Lucro Líquido foram incluídos R$ 50.000,00 decorrentes de incentivos fiscais recebidos pela empresa e esta, para não tributar este ganho, fará a retenção na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei. O Estatuto Social da empresa prevê um Dividendo Mínimo Obrigatório no valor de 30% do Lucro Líquido ajustado nos termos da Lei. Com base nestas informações, o valor distribuído como Dividendos e o valor retido como Reserva para Expansão foram, respectivamente, em reais,

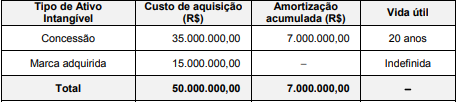

A empresa Ilusória S.A. apresentou, no Balanço Patrimonial de 31/12/2016, o saldo de R$ 43.000.000,00 para a conta Intangíveis, composto dos seguintes valores:

Custo de aquisição ................................................................................................... . 50.000.000,00

(−) Amortização Acumulada ..................................................................................... ( 7.000.000,00)

(=) Saldo da conta .................................................................................................... 43.000.000,00

As informações sobre os ativos intangíveis são apresentadas na tabela abaixo:

Em 31/12/2017, após o cálculo da amortização, a empresa realizou o teste de redução ao valor recuperável (teste de “impairment”) para os dois itens componentes e obteve as seguintes informações:

O saldo a ser apresentado para a conta Intangíveis no Balanço Patrimonial de 31/12/2017 da empresa Ilusória S.A. deveria ser,

em reais,

A tabela abaixo apresenta as aplicações financeiras realizadas por uma empresa no dia 01/12/2017. Na tabela são encontradas as características de cada aplicação, bem como a forma de mensuração definida pela empresa para cada uma delas:

O valor total destas aplicações apresentado no Balanço Patrimonial da empresa, em 31/12/2017, foi, em reais,

Uma determinada empresa, ao encerrar a folha de pagamento no dia 30 de novembro de 2017, apresentou as seguintes informações, cujos valores foram contabilizados no mesmo dia, de acordo com o regime de competência:

Considerando somente essas informações apresentadas e que a empresa utilizou alíquota

de 8% no cálculo do FGTS, o valor da despesa de FGTS, contabilizado no dia 30 de novembro

de 2017, em reais, é

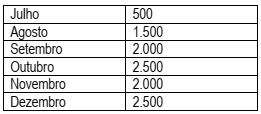

Uma Indústria encerra o seu exercício social em 31 de dezembro de cada ano. De janeiro de 2016 a junho de 2017, a indústria aplicou recursos em pesquisas e desenvolvimento para a criação de um novo produto. Os valores acumulados das despesas com pesquisas e desenvolvimento foram de R$ 1.400.000,00 em 30 de junho de 2017. O novo produto começou a gerar Receita em 1º de julho de 2017. Sendo assim, a empresa decidiu amortizar esses gastos com base nas unidades efetivamente vendidas do novo produto.

Foram estimadas a venda de 40.000 unidades do produto durante toda a sua vida útil. As unidades vendidas no período de julho a dezembro de 2017 foram as seguintes:

A partir dos dados fornecidos, qual o valor total da amortização no período de Julho a Dezembro de 2017?

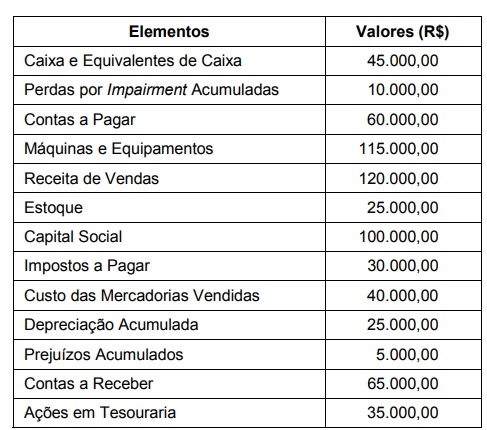

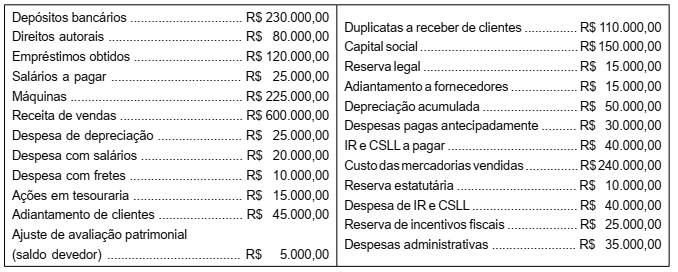

A Cia. Ventos Novos, antes de elaborar suas demonstrações contábeis, apresentava, em 31.12.2017, em seu Balancete de Verificação, as seguintes contas e seus respectivos saldos:

Com base nessas informações, o total do Patrimônio Líquido da Cia. Novos Ventos, apresentado em seu Balanço

Patrimonial de 31.12.2017, foi de