Questões de Concurso

Sobre atos e fatos contábeis em contabilidade geral

Foram encontradas 696 questões

Julgue o item, referente à contabilidade geral.

O cancelamento de ações em tesouraria com a redução

do capital social constitui fato contábil permutativo.

Os fatos contábeis ocorridos em uma empresa sempre provocam modificações qualitativas e ou quantitativas no patrimônio empresarial. Os fatos contábeis podem ser permutativos, modificativos ou misto. Analise as afirmativas abaixo e dê valores Verdadeiro (V) ou Falso (F).

( ) Compra à vista de estoque de mercadorias para revenda é um fato modificativo.

( ) Pagamento de duplicata junto ao fornecedor é um fato permutativo.

( ) Recebimento de duplicata do cliente, paga antecipadamente e com desconto, é um fato misto.

( ) Apropriação da folha de pagamento do mês é um fato modificativo.

Assinale a alternativa que apresenta a

sequência correta de cima para baixo.

Um evento foi escriturado corretamente conforme se segue.

debite – contas a pagar

credite – caixa

credite – desconto obtido

Essa contabilização expressa um fato patrimonial

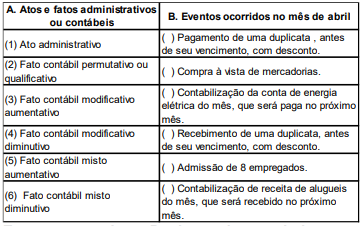

Observe as colunas A e B

Enumere a coluna B, de modo que haja uma

relação correta entre os eventos que ocorreram

na empresa no mês de abril e os atos e fatos

administrativos ou contábeis, e assinale a

alternativa que apresenta a sequência correta

de cima para baixo.

( ) Prestação de fiança a favor de terceiros é um fato contábil modificativo.

( ) Compra de mercadorias à vista é um fato contábil permutativo.

( ) Pagamento de duplicata com juros de mora é um fato contábil misto.

( ) Contabilização da depreciação dos bens da companhia é um ato administrativo.

( ) Venda de mercadorias com lucro é um fato contábil modificativo diminutivo.

Assinale a alternativa que apresente a sequência correta de cima para baixo.

A respeito de benefícios, tributos e descontos na folha de pagamento, julgue o seguinte item.

As contas créditos de funcionários são contas redutoras do

passivo e evidenciam todas as operações de créditos de

funcionários por adiantamentos concedidos por conta de

salários, despesas, empréstimos e outros.

Considerando as informações da situação hipotética anterior, julgue o item subsequente que versam acerca da posição das contas em 31/12/20X1.

O valor do ativo circulante é de R$ 80.800.

Julgue o seguinte item, a respeito da contabilização de operações contábeis diversas.

Adiantamentos para despesas de funcionários, antecipações

de salários e ordenados e empréstimos a funcionários são

contas que devem ser debitadas por ocasião do pagamento ao

funcionário; a baixa (crédito) nessas contas é feita pelas

prestações de contas ou relatórios de despesas apresentados.

Em relação a contas e sua natureza e escrituração de fatos administrativos, julgue o item subsecutivo.

Fatos permutativos não precisam ser registrados nas contas

de passivo, haja vista não alterarem o somatório dos grupos

de contas.

Quanto aos grupos patrimoniais utilizados na contabilidade, julgue o próximo item.

O patrimônio de uma entidade é representado, nas

demonstrações contábeis, apenas pelos grupos do ativo, haja

vista os grupos do passivo, que representam o patrimônio de

terceiros.

Quanto aos grupos patrimoniais utilizados na contabilidade, julgue o próximo item.

A situação líquida patrimonial de uma entidade será positiva

se o montante total de débitos realizados em determinado

período for menor que o montante total de créditos

realizados nesse mesmo período.

Julgue o item a seguir, em relação aos tipos de registros que devem ser feitos nas respectivas contas e à natureza dos saldos.

As contas de amortização acumulada de ativos serão

debitadas quando houver a alienação do ativo a que fizerem

referência.

Com o objetivo de diminuir a circulação de suas ações no mercado, uma sociedade empresária adquiriu, à vista, ações de sua própria sociedade para mantê-las em tesouraria.

Assinale a opção que indica o efeito da transação na equação fundamental da contabilidade.

O objeto da ciência contábil é o registro dos atos e fatos que modificam a situação patrimonial das entidades.

Fatos administrativos que afetem positiva ou negativamente o patrimônio líquido, gerando registros em contas patrimoniais ativas ou passivas, serão sempre fatos contábeis mistos.