Questões de Concurso

Comentadas sobre ativo intangível em contabilidade geral

Foram encontradas 79 questões

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500214

Contabilidade Geral

A Cia Bons Tempos apresenta preponderância de itens de natureza intangível em seu ativo. No segundo trimestre de um dado exercício, em decorrência de mudanças no cenário econômico e no mercado em que opera, a companhia contratou um especialista independente para avaliar os seus ativos. Após o trabalho, o especialista informou à empresa acerca de mudança relevante e material no valor contábil de suas patentes.

A partir das orientações do CPC 23 - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, a empresa deverá:

A partir das orientações do CPC 23 - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, a empresa deverá:

Q490682

Contabilidade Geral

Com respeito à legislação e à normatização contábil brasileira vigentes, julgue o item subsequente.

A venda de uma marca desenvolvida por determinada empresa implica a baixa do intangível correspondente contra uma conta de custo ou despesa e o registro do valor efetivamente recebido contra uma conta de receita, para posterior apuração do resultado obtido na transação.

A venda de uma marca desenvolvida por determinada empresa implica a baixa do intangível correspondente contra uma conta de custo ou despesa e o registro do valor efetivamente recebido contra uma conta de receita, para posterior apuração do resultado obtido na transação.

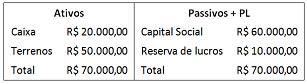

Q485059

Contabilidade Geral

Em 01/01/2013, a Cia. “X” comprou 100% da Cia. ”Z” pagando

R$100.000,00 à vista. O balanço patrimonial da Cia. “Z” na data

da compra era o seguinte:

Na elaboração do laudo sobre a Cia. “Z", na data da compra, foram apurados os seguintes fatos:

O valor de mercado do terreno era de R$ 55.000,00. A

empresa possuía uma carteira de clientes com grande rentabilidade, avaliada por R$ 12.000,00.

A empresa possuía uma equipe muito motivada que havia sido treinada recentemente.

O custo do treinamento foi de R$ 3.000,00.

Com base nas informações acima, de acordo com o Pronunciamento Técnico CPC 15 - Combinação de Negócios, o valor do goodwill que deve ser reconhecido no processo de alocação do preço de compra, é de

Na elaboração do laudo sobre a Cia. “Z", na data da compra, foram apurados os seguintes fatos:

O valor de mercado do terreno era de R$ 55.000,00. A

empresa possuía uma carteira de clientes com grande rentabilidade, avaliada por R$ 12.000,00.

A empresa possuía uma equipe muito motivada que havia sido treinada recentemente.

O custo do treinamento foi de R$ 3.000,00.

Com base nas informações acima, de acordo com o Pronunciamento Técnico CPC 15 - Combinação de Negócios, o valor do goodwill que deve ser reconhecido no processo de alocação do preço de compra, é de

Q483109

Contabilidade Geral

Assinale a alternativa que contempla a conta que pode ser classificada no Ativo Intangível de uma instituição financeira:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435414

Contabilidade Geral

No que se refere ao reconhecimento e à mensuração de concessões, julgue o item seguinte.

Considere que haja um contrato de concessão do serviço telefônico fixo, comutado, de longa distância, nacional, celebrado entre a ANATEL e uma empresa de determinado estado brasileiro. Considere, ainda, que essa agência permita a implantação de utilidades relacionadas com a prestação do serviço como parte da remuneração. Nessa situação, a concessionária deve registrar em seu ativo intangível o direito da concessão (uma licença para cobrar dos usuários pela utilização dos serviços de telefonia).

Considere que haja um contrato de concessão do serviço telefônico fixo, comutado, de longa distância, nacional, celebrado entre a ANATEL e uma empresa de determinado estado brasileiro. Considere, ainda, que essa agência permita a implantação de utilidades relacionadas com a prestação do serviço como parte da remuneração. Nessa situação, a concessionária deve registrar em seu ativo intangível o direito da concessão (uma licença para cobrar dos usuários pela utilização dos serviços de telefonia).

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435411

Contabilidade Geral

Texto associado

Considerando os dados da tabela acima, julgue o item

subsequente a respeito da combinação de negócios, fusão,

incorporação e cisão.

Considerando os dados da tabela acima, julgue o item

subsequente a respeito da combinação de negócios, fusão,

incorporação e cisão.

O goodwill identificado na operação é zero.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435409

Contabilidade Geral

Acerca dos ativos intangíveis e do teste de impairment, julgue o item a seguir.

Os gastos com pesquisa e desenvolvimento de um ativo intangível são tratados, respectivamente, como despesa no resultado do período e ativo, caso demonstrem, entre outros aspectos, capacidade de gerar benefícios econômicos futuros.

Os gastos com pesquisa e desenvolvimento de um ativo intangível são tratados, respectivamente, como despesa no resultado do período e ativo, caso demonstrem, entre outros aspectos, capacidade de gerar benefícios econômicos futuros.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435408

Contabilidade Geral

Acerca dos ativos intangíveis e do teste de impairment, julgue o item a seguir.

Um ativo intangível consiste em um direito monetário não identificável e não dotado de substância física.

Um ativo intangível consiste em um direito monetário não identificável e não dotado de substância física.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435406

Contabilidade Geral

Acerca dos ativos intangíveis e do teste de impairment, julgue o item a seguir.

Caso determinado ativo intangível tenha vida útil finita delimitada com precisão, é dispensável o teste de impairment.

Caso determinado ativo intangível tenha vida útil finita delimitada com precisão, é dispensável o teste de impairment.

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396824

Contabilidade Geral

A empresa Gatunos SA adquiriu um elevador por R$ 12.000,00, com vida útil estimada de 10 anos. Para atender às exigências de segurança estabelecidas pela empresa, o elevador, apesar de recebido em 31 de março de 2014, só entrará em operação quando a equipe de TI da Gatunos SA concluir o projeto de um sistema capaz de reconhecer as intenções do usuário do elevador. Uma peculiaridade exigida para a finalização do software, e sua efetiva entrada em operação, é que ele seja capaz de alertar os diretores da empresa na eventualidade de um cão da raça Rottweiller entrar no elevador. Nesse caso, o software, além de avisar os diretores, deve ser capaz de desativar a movimentação do elevador, retendo-o no 13º andar. O contrato de trabalho com a equipe de TI, que conta com 10 engenheiros formados no M.I.T., vai até 31 de março de 2016, mas não há garantias de que poderá concluí-lo, sequer cogita-se entregá-lo parcialmente. Apesar disso, a empresa gastou em abril de 2014 o total de R$ 1.000.000,00 com o salário da equipe, além de outros R$ 1.000.000,00 com a parte física (câmera, infravermelho e fios de ouro, por ser um ótimo condutor) para elaboração do software. A empresa tem expectativa de que, se concluído, o projeto poderá ser vendido para uma das gigantes de tecnologia por R$ 100.000.000,00 e, inclusive, afirma que já possui compradores interessados. Em relação aos fatos aqui narrados, as demonstrações contábeis da Gatunos referentes ao dia 30 de abril de 2014, devem apresentar ao menos

Q368320

Contabilidade Geral

Texto associado

Com base nos pronunciamentos do CPC e nos seus reflexos na elaboração e divulgação das demonstrações contábeis, julgue o item a seguir.

A distinção básica entre ativo intangível e goodwill reside no fato de o primeiro ser, necessariamente, identificável, ao passo que o ágio derivado da expectativa de rentabilidade futura (goodwill) não é identificado individualmente apesar de ser um ativo que representa benefícios econômicos futuros, gerados por outros ativos adquiridos em uma combinação de negócios.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348641

Contabilidade Geral

Com relação às demonstrações contábeis e aos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis, julgue os itens que se seguem.

Os gastos incorridos com marcas, títulos de publicações, listas de clientes e outros itens similares gerados internamente não devem ser reconhecidos como ativos intangíveis, ainda que a entidade demonstre que esses gastos possam gerar benefícios econômicos futuros.

Os gastos incorridos com marcas, títulos de publicações, listas de clientes e outros itens similares gerados internamente não devem ser reconhecidos como ativos intangíveis, ainda que a entidade demonstre que esses gastos possam gerar benefícios econômicos futuros.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

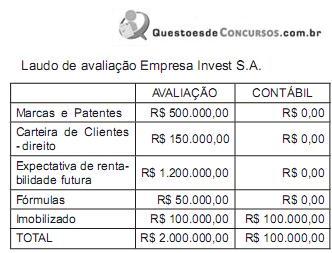

Q264289

Contabilidade Geral

A empresa Controle S.A. recebeu um laudo de avaliação da empresa adquirida Invest S.A., com os seguintes dados:

Essa operação, de aquisição, gera um lançamento contábil na empresa

Essa operação, de aquisição, gera um lançamento contábil na empresa

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2012 - Polícia Federal - Agente da Polícia Federal |

Q236050

Contabilidade Geral

No que se refere ao disposto no Comitê de Pronunciamentos Contábeis 04 – ativo intangível, julgue os itens seguintes.

Não deve ser reconhecido como ativo o ágio derivado da expectativa de rentabilidade futura (goodwill) gerado internamente.

Não deve ser reconhecido como ativo o ágio derivado da expectativa de rentabilidade futura (goodwill) gerado internamente.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2012 - Polícia Federal - Agente da Polícia Federal |

Q236049

Contabilidade Geral

No que se refere ao disposto no Comitê de Pronunciamentos Contábeis 04 – ativo intangível, julgue os itens seguintes.

O valor amortizável de ativo intangível com vida útil indefinida deverá ser amortizado de modo a refletir o padrão de consumo, pela entidade, dos benefícios econômicos futuros.

O valor amortizável de ativo intangível com vida útil indefinida deverá ser amortizado de modo a refletir o padrão de consumo, pela entidade, dos benefícios econômicos futuros.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE - 2011 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q272327

Contabilidade Geral

Texto associado

Julgue os itens a seguir, considerando os pronunciamentos do CPC

e os princípios de contabilidade.

e os princípios de contabilidade.

Suponha que uma indústria de produtos veterinários tenha gastado, em 2011, R$ 100 mil na pesquisa de novos produtos. Nesse caso, no balanço patrimonial de 31/12/2011, o saldo do grupo ativo intangível considerará essa despesa de R$ 100 mil.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

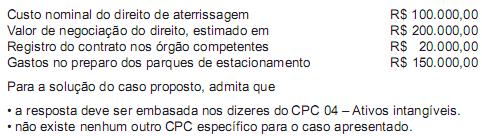

Q88231

Contabilidade Geral

A Companhia de Aviação Alta Linhas Áreas S/A, que adquiriu o direito de aterrissagem em aeroportos nacionais, mediante subvenção governamental, informou:

Considerando-se exclusivamente as informações recebidas, esse intangível deve ser registrado pela contabilidade, em reais, por

Considerando-se exclusivamente as informações recebidas, esse intangível deve ser registrado pela contabilidade, em reais, por

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68926

Contabilidade Geral

Um ativo intangível deve ser reconhecido no Balanço Patrimonial, se e apenas se:

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40089

Contabilidade Geral

Sobre os ativos intangíveis gerados internamente pode-se afirmar que