Questões de Concurso

Comentadas sobre ativo intangível em contabilidade geral

Foram encontradas 79 questões

Na data da compra foi acordado com o fornecedor que o pagamento seria realizado por Pix e, em decorrência, o hotel obteve uma redução de 5% sobre o preço original.

Assinale a opção que indica a contrapartida da diminuição de R$ 38.000,00 na conta “Disponibilidades”, nas demonstrações contábeis do hotel.

Ainda sobre o registro de transações pelo sistema contábil das entidades em geral, julgue o item que se segue.

Um ativo intangível para o qual exista um compromisso de aquisição por terceiros ao final da sua vida útil provocará o reconhecimento contábil futuro de despesas de amortização em valores inferiores aos que seriam registrados caso tal compromisso não tivesse sido firmado.

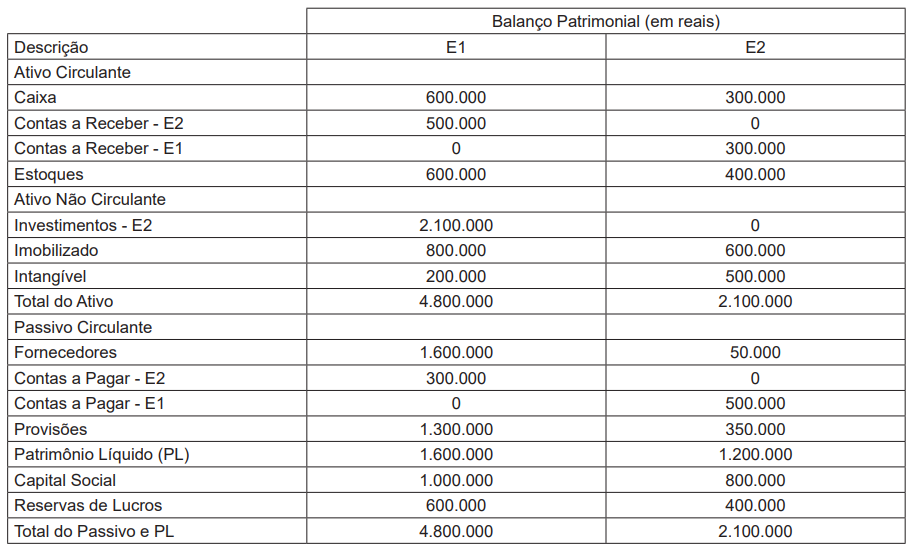

Duas empresas S.A. apresentaram as seguintes informações constantes na Tabela a seguir, em 31/12/X4. A empresa E1

detém 100% das ações de E2.

Na data de aquisição do controle (01/01/X4) de E2, a empresa E1 pagou R$ 1.900.000,00, que compreendeu R$ 200.000,00 de Goodwill, R$ 100.000,00 de mais-valia do ativo imobilizado, R$ 500.000,00 de mais-valia dos estoques, R$ 200.000,00 referentes à carteira de clientes e R$ 100.000,00 decorrentes de uma provisão identificada e não reconhecida pela E2 S.A. Em 31/12/X4, E1 apropriou, pelo método de equivalência patrimonial, R$ 200.000,00. Não há estoques entre empresas.

Considerando-se as informações apresentadas, os valores do Ativo Intangível Consolidado e do Ativo Total Consolidado,

ambos de E1 S.A., em 31/12/X4 são, respectivamente, em reais, de

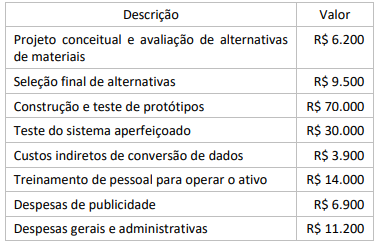

A partir dos gastos apresentados, a empresa reconheceu um ativo intangível com vida útil definida da seguinte forma: os fatores econômicos determinam que a vida útil é de 8 anos, enquanto os fatores legais determinam 5 anos. O valor residual do ativo intangível é igual a R$ 10.000.

Considerando-se as informações apresentadas e os preceitos do CPC 04, o valor da amortização anual do ativo intangível será de:

Com relação ao reconhecimento de itens patrimoniais ativos, à sua mensuração inicial e à sua avaliação posterior, julgue o item que se segue.

Na mensuração do valor de um ativo intangível desenvolvido

internamente à entidade, é necessário distinguir as fases de

pesquisa e desenvolvimento do ativo, devendo os gastos com

pesquisa ser reconhecidos como despesa do período em que

ocorreram, ao passo que os gastos com desenvolvimento

podem ser imobilizados, desde que atendam aos requisitos

normativos existentes.

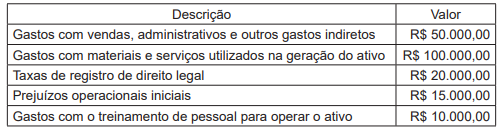

Considerando-se as informações apresentadas, constata-se que o valor, em reais, a ser ativado da patente resulta em um montante de

Com relação aos critérios de avaliação de ativos e passivos de companhias abertas, julgue o próximo item.

A avaliação de ativos intangíveis pelo método de custo requer

que, após o seu reconhecimento inicial, um ativo intangível

com vida útil definida tenha o seu custo deduzido da

amortização acumulada, devendo o processo de amortização

ser iniciado a partir do momento em que o ativo é adquirido,

cessando somente quando da sua baixa definitiva.

• 01/03/2019 a 31/08/2019: foram gastos R$ 10.000,00 em uma fase considerada de pesquisas, na qual várias indefinições quanto à funcionalidade do software foram avaliadas;

• 01/09/2019 a 31/01/2020: foram gastos R$ 30.000,00, mas não foi possível segregar os valores entre as fases de pesquisas e de desenvolvimento;

• 01/02/2020 a 30/06/2020: foram gastos R$ 110.000,00 na fase de desenvolvimento do software. Nessa fase, foi comprovada a efetividade do software, bem como a geração de benefícios econômicos futuros com a sua utilização. Ainda foram gastos R$ 15.000,00 com treinamento dos funcionários do departamento de produção para a utilização do software;

• 01/07/2020: nesta data, foi avaliado que o software estava apto e disponível para o uso. A companhia realizou teste de recuperabilidade do ativo e avaliou que o valor em uso do software era de R$ 130.000,00.

A vida útil do software foi estimada em 5 anos, com valor residual de 10%, amortizado pelo método linear. Em 31/12/2022, a companhia vendeu o software para um concorrente por R$ 65.000,00, tendo em vista ter adquirido outro software. Considerando, unicamente, as informações apresentadas e o disposto na NBC TG 04 (R4), o resultado com a venda do software, em 31/12/2022, foi de:

Julgue o item subsequente, com relação ao tratamento contábil de itens do ativo não circulante intangível.

Uma empresa de capital aberto deve divulgar a rubrica da

demonstração do resultado em que qualquer amortização de

ativo intangível for incluída, mas sem fazer distinção entre

os valores originados de ativos intangíveis gerados

internamente de outros ativos intangíveis.

Julgue o item subsequente, com relação ao tratamento contábil de itens do ativo não circulante intangível.

Considere que uma empresa tenha divulgado que tem ativos

intangíveis com valor residual diferente de zero nas suas

demonstrações financeiras. Nessa situação, será correto

afirmar que o ativo intangível tem prazo de vida útil

determinado e que a empresa pretende fazer a alienação

antes do final da vida econômica do referido ativo intangível.

Os benefícios econômicos correspondem às entradas de caixa ou às reduções das saídas de caixa.

As entradas de caixa ou as reduções das saídas de caixa podem derivar da(o)

• Custo de aquisição: ................................................ R$ 1.900.000,00. • Perda por desvalorização: ............................................. R$ 300.000,00.

Em dezembro de 2020, havia evidências indicando que a vida útil desse ativo continuava indefinida e a empresa obteve as seguintes informações para realizar o teste de redução ao valor recuperável do Ativo Intangível:

• Valor em uso do ativo: ........................................................ R$ 2.000.000,00. • Valor justo líquido das despesas de venda do ativo: ....................... R$ 1.920.000,00.

Sabendo-se que o Ativo Intangível não se refere a Ágio por Expectativa de Resultados Futuros, a empresa reconheceu, no resultado de 2020, um ganho, em reais, no valor de