Questões de Concurso

Comentadas sobre ativo intangível em contabilidade geral

Foram encontradas 79 questões

Determinado clube brasileiro de futebol adquiriu, por R$ 20 milhões, o passe de um jogador uruguaio, de um clube uruguaio de futebol. Imediatamente após a aquisição, o clube brasileiro recebeu uma proposta de um clube argentino para a compra do passe desse jogador uruguaio por R$ 40 milhões.

Nessa situação, assinale a opção correta quanto à contabilidade do clube brasileiro, no que se refere ao passe do jogador uruguaio.

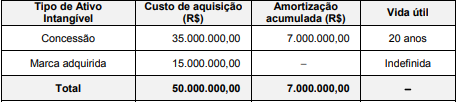

A empresa Ilusória S.A. apresentou, no Balanço Patrimonial de 31/12/2016, o saldo de R$ 43.000.000,00 para a conta Intangíveis, composto dos seguintes valores:

Custo de aquisição ................................................................................................... . 50.000.000,00

(−) Amortização Acumulada ..................................................................................... ( 7.000.000,00)

(=) Saldo da conta .................................................................................................... 43.000.000,00

As informações sobre os ativos intangíveis são apresentadas na tabela abaixo:

Em 31/12/2017, após o cálculo da amortização, a empresa realizou o teste de redução ao valor recuperável (teste de “impairment”) para os dois itens componentes e obteve as seguintes informações:

O saldo a ser apresentado para a conta Intangíveis no Balanço Patrimonial de 31/12/2017 da empresa Ilusória S.A. deveria ser,

em reais,

Em relação à contabilidade internacional, julgue o item seguinte.

Um ativo proveniente de projeto de desenvolvimento

somente poderá ser classificado como ativo intangível se

a empresa for capaz de demonstrar a viabilidade técnica

de concluir o desenvolvimento do ativo, se houver

comprovação da geração efetiva de resultados e se a empresa

tiver a intenção de concluir o desenvolvimento desse ativo

e a capacidade para usá-lo e vendê-lo.

• Pagamento de profissionais para fazerem toda a atualização de gráficos e revisão do conteúdo do website → R$ 10.000,00 que saíram do caixa.

Considerando-se apenas as informações apresentadas e a NBC TG 04 (R4) – ATIVO INTANGÍVEL, assinale o lançamento contábil a ser feito pela academia de ginástica para registrar o fato ocorrido.

Julgue o seguinte item, acerca do Decreto n.o 5.450/2005, da Lei n.o 6.404/1976 e dos reflexos de ambos nos pronunciamentos do Comitê de Pronunciamentos Contábeis.

O ágio derivado da expectativa de rentabilidade futura

constitui um ativo intangível.

Com relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Se uma empresa for adquirida em uma combinação de

negócios e, inesperadamente, após a aquisição, o adquirente

obtiver um ganho com a liquidação em condições vantajosas

de um passivo da adquirida, tal ganho representará um

goodwill.

Acerca dos Pronunciamentos Contábeis do Comitê de Pronunciamentos, julgue o item a seguir.

Para que um item seja classificado como ativo intangível, o seu

custo deve ser mensurado com confiabilidade e os fluxos de

benefícios econômicos futuros esperados atribuíveis ao uso

desse ativo devem ser gerados em favor da entidade.

Acerca dos Pronunciamentos Contábeis do Comitê de Pronunciamentos, julgue o item a seguir.

Software em fase de desenvolvimento de projeto interno é

exemplo de ativo intangível a ser reconhecido, em que os

custos incorridos só podem ser capitalizados após a

possibilidade de determinação da viabilidade tecnológica, se

for possível medir os fluxos de benefícios econômicos futuros

atribuídos a esse ativo, e ainda, se houver a intenção de uso ou

venda.

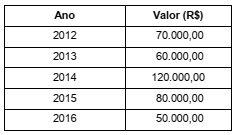

A Cia. Só Softwares iniciou em 2012 um projeto de pesquisa e desenvolvimento de um novo software. Os gastos incorridos com a pesquisa e desenvolvimento deste novo produto estão apresentados abaixo:

Em 2012, o projeto estava na fase inicial de pesquisa. Em 2013, a Cia. iniciou a fase de desenvolvimento, mas ainda não conseguiu demonstrar como o novo produto iria gerar benefícios econômicos futuros para a empresa. Em 2014, conseguiu demonstrar que havia viabilidade técnica para concluir o projeto, mas ainda não conseguiu demonstrar que haveria demanda para tornar o produto economicamente viável. No início de 2015, a Cia. conseguiu demonstrar que o software era economicamente viável. A expectativa era de que o software fosse concluído no início de 2015, no entanto, acabou sendo concluído no final de 2016, cuja comercialização se iniciou em 2017.

Com base nestas informações, o valor que a Cia. Só Softwares apresentou no Balanço Patrimonial de 31/12/2016 para este

novo produto foi, em reais,

Em 31/12/2011, a Editora Ler comprou os direitos autorais sobre um livro por R$ 800.000,00. O contrato tinha duração de dez anos.

Em 31/12/2014, os contadores da editora fizeram um estudo e constataram que os benefícios gerados pelo livro para a editora, nos anos remanescentes, seriam de R$ 490.000,00.

Considerando que a editora utiliza o método de linha reta para amortizar seus ativos intangíveis, o valor da amortização acumulada em 31/12/2015 foi

A remuneração recebida ou a receber por concessionário de serviço público que presta serviços de construção deve ser reconhecida como receita pelo seu valor justo. Se os serviços de construção forem pagos pelo concedente por meio da cessão do direito de cobrar esses valores diretamente dos usuários do serviço públicos, a concessionária deverá reconhecer um ativo intangível em contrapartida à receita de concessão.

Goodwill é um termo contabilístico usado para refletir a parte do valor de mercado de um negócio que não é diretamente atribuível aos seus ativos e passivos, contabilizado apenas em caso de uma aquisição.

Cada um do próximo item apresenta uma situação hipotética seguida de uma assertiva a ser julgada em relação ao reconhecimento, à mensuração e à evidenciação contábil, de acordo com os pronunciamentos técnicos e as orientações do Comitê de Pronunciamentos Contábeis.

Em 1.º/1/2014, certa sociedade empresária adquiriu dois ativos intangíveis com as seguintes características:

ativo intangível valor de aquisição vida útil

I R$ 100.000 5 anos

II R$ 100.000 indefinida

Em 31/12/2014, os valores justos dos intangíveis I e II foram

avaliados em R$ 90.000 e R$ 80.000, respectivamente. Dessa

forma, em 31/12/2014, o valor líquido desses dois ativos

evidenciado no balanço patrimonial foi de R$ 180.000.