Questões de Concurso

Sobre sistemas de custeio em contabilidade de custos

Foram encontradas 961 questões

Sabe-se que a “Coronariana” atendeu 300 pacientes e que a “UTI” atendeu 200 pacientes no mês. Sabe-se, ainda, que cada unidade hospitalar tem 5 leitos.

Utilizando o custeio por absorção, aplicando para o rateio o número de leitos disponíveis em cada unidade hospitalar, o custo por paciente da Unidade Intensiva foi de:

As seguintes informações foram extraídas do departamento de escuderia de uma indústria, no mês de junho 2011, que utiliza o Sistema de Custeio ABC:

Foram identificadas as seguintes atividades relevantes:

Os custos indiretos de manufatura para o mês foram:

Com base nos dados apresentados, assinale a opção que apresenta o custo

total do Produto “A” e do Produto “B”, utilizando o método ABC, respectivamente:

A Cia. Delta fabricou 40.000 unidades de seu único produto no mês de início de suas atividades. Durante o período, foram vendidas 36.000 unidades ao preço de R$ 70,00 cada uma. Os custos e despesas da companhia, no referido mês, foram:

Custos e despesas variáveis, por unidade:

- Materiais diretos ................................................................................... R$ 12,00

- Mão de obra direta................................................................................ R$ 8,00

- CIF variáveis......................................................................................... R$ 20,00

- Despesas variáveis.......................................................... 5% do preço de venda

Custos e despesas fixos totais do mês:

- Mão de Obra da fábrica............................................................ R$ 80.000,00

- Depreciação dos equipamentos industriais ................................. R$ 20.000,00

- Outros gastos de fabricação........................................................ R$ 60.000,00

- Salários do pessoal da administração .......................................... R$ 50.000,00

- Demais despesas administrativas ................................................. R$ 40.000,00

Se a companhia utilizar o método do custeio variável, a margem de contribuição unitária é igual a, em R$,

A Cia. Delta fabricou 40.000 unidades de seu único produto no mês de início de suas atividades. Durante o período, foram vendidas 36.000 unidades ao preço de R$ 70,00 cada uma. Os custos e despesas da companhia, no referido mês, foram:

Custos e despesas variáveis, por unidade:

- Materiais diretos ................................................................................... R$ 12,00

- Mão de obra direta................................................................................ R$ 8,00

- CIF variáveis......................................................................................... R$ 20,00

- Despesas variáveis.......................................................... 5% do preço de venda

Custos e despesas fixos totais do mês:

- Mão de Obra da fábrica............................................................ R$ 80.000,00

- Depreciação dos equipamentos industriais ................................. R$ 20.000,00

- Outros gastos de fabricação........................................................ R$ 60.000,00

- Salários do pessoal da administração .......................................... R$ 50.000,00

- Demais despesas administrativas ................................................. R$ 40.000,00

O custo unitário de produção das 40.000 unidades fabricadas, utilizando o custeio por absorção, equivaleu a, em R$,

No mês de dezembro, determinada empresa produziu 1.000

unidades do produto X, e os gastos com essa produção são

mostrados na tabela acima. Com base nesses dados, julgue os itens

que se seguem, referentes aos sistemas de custos gerenciais.

No mês de dezembro, determinada empresa produziu 1.000

unidades do produto X, e os gastos com essa produção são

mostrados na tabela acima. Com base nesses dados, julgue os itens

que se seguem, referentes aos sistemas de custos gerenciais.

Assinale a alternativa que apresente os custos a serem alocados aos produtos A e B, respectivamente, empregando o critério ABC (para rateio de custos indiretos) e considerando apenas as informações acima.

de custos e informações gerencial, julgue os itens a seguir.

Considere as afirmativas a seguir:

I. Custeio por absorção é o método derivado dos princípios de contabilidade geralmente aceitos e consiste na apropriação de todos os custos de produção aos bens elaborados, e só os de produção; todos os gastos relativos ao esforço de produção são distribuídos para todos os produtos ou serviços feitos.

II. O custeio variável é um tipo de custeamento que consiste em considerar como custo de produção do período apenas os custos variáveis incorridos. Os custos fixos, pelo fato de existirem, mesmo que não haja produção, não são considerados como custos de produção e sim como despesas, sendo encerradas diretamente no resultado do período.

III. O custeio baseado em atividades pode ser aplicado, também, aos custos diretos, principalmente à mão-de-obra direta, e é recomendável que o seja, mas não haverá diferenças significativas em relação aos chamados sistemas tradicionais. A diferença fundamental está no tratamento dado aos custos indiretos.

Com base nas afirmativas, é CORRETO afirmar que

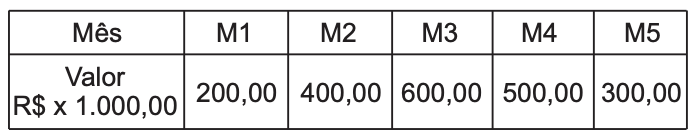

Considere os dados abaixo para responder à questão.

Um empreendimento cujas receitas são sempre nos dias 10 do mês subsequente à execução dos serviços apresenta o seguinte cronograma financeiro previsto de serviços:

Dados

• Serviços do Mês M1: recebimento previsto para o dia 10/M2 e assim, sucessivamente, até o dia 10/M6.

• Meses de 30 dias.

• Contagem em dias corridos (ex: dia 15/M2 = dia 45 do empreendimento).

• A contagem de dias corridos continua crescente após M5, com os mesmos critérios anteriores, sem mudança na contagem, até o último movimento do Caixa.

• Início do empreendimento: dia 1, mês M1.

• Meses subsequentes ao final do empreendimento físico: M6, M7, etc., para efeito de recebimento ou pagamento.

Na resolução das questões, considere:

• exclusivamente os dados e informações fornecidos;

• todos os recebimentos e pagamentos, exclusivamente nas condições fornecidas nas respectivas questões, sendo que recebimentos representam “entradas” no Caixa e pagamentos representam “saídas” do Caixa;

• a distinção entre previsto e realizado;

• as saídas foram realizadas exatamente como previstas.

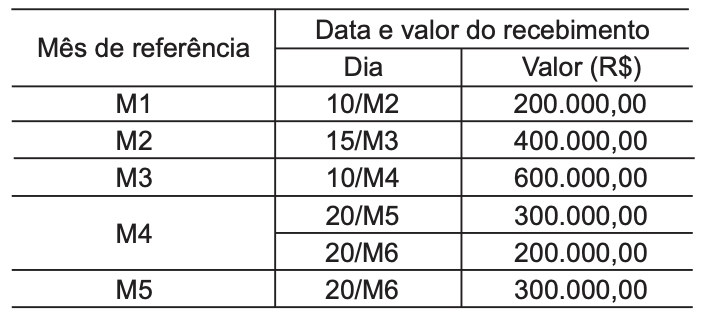

Durante a execução do empreendimento, foram registrados os fatos 1, 2 e 3, conforme apresentado a seguir.

1 - Os recebimentos só se efetivaram (realizaram) nas seguintes datas:

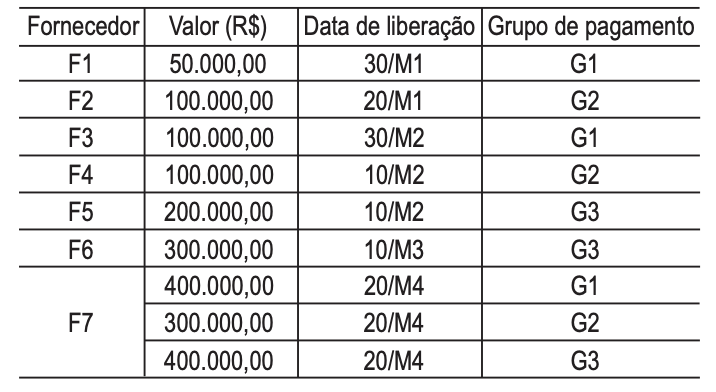

2 - Os pagamentos a fornecedores e prestadores de serviços foram condensados em 3 grandes grupos, para efeito de análise:

G1 - Pagamentos à vista (saída do valor integral no dia)

G2 - Pagamentos 30 dias (saída do valor integral 30 dias após a compra. Ex: compra dia 15/M2, pagamento dia 15/M3)

G3 - Pagamentos 30/60 dias (saída do valor integral em 2 parcelas de 50% cada, após 30 dias e 60 dias da compra. Ex: compra dia 10/M3, pagamentos dias 10/M4 e 10/M5)

3 - Datas de liberação para pagamentos aos fornecedores e prestadores de serviços, cuja saída de valores (efetivo pagamento) foi prevista e realizada conforme condições de G1, G2 ou G3.

- Considere data da liberação como a data a partir da qual o fornecedor/prestador de serviço cumpriu suas obrigações e passa a ter o direito de receber os valores contratados, de acordo com a forma de pagamento do grupo ao qual ele pertence.

Considere os dados abaixo para responder à questão.

Um empreendimento cujas receitas são sempre nos dias 10 do mês subsequente à execução dos serviços apresenta o seguinte cronograma financeiro previsto de serviços:

Dados

• Serviços do Mês M1: recebimento previsto para o dia 10/M2 e assim, sucessivamente, até o dia 10/M6.

• Meses de 30 dias.

• Contagem em dias corridos (ex: dia 15/M2 = dia 45 do empreendimento).

• A contagem de dias corridos continua crescente após M5, com os mesmos critérios anteriores, sem mudança na contagem, até o último movimento do Caixa.

• Início do empreendimento: dia 1, mês M1.

• Meses subsequentes ao final do empreendimento físico: M6, M7, etc., para efeito de recebimento ou pagamento.

Na resolução das questões, considere:

• exclusivamente os dados e informações fornecidos;

• todos os recebimentos e pagamentos, exclusivamente nas condições fornecidas nas respectivas questões, sendo que recebimentos representam “entradas” no Caixa e pagamentos representam “saídas” do Caixa;

• a distinção entre previsto e realizado;

• as saídas foram realizadas exatamente como previstas.

Durante a execução do empreendimento, foram registrados os fatos 1, 2 e 3, conforme apresentado a seguir.

1 - Os recebimentos só se efetivaram (realizaram) nas seguintes datas:

2 - Os pagamentos a fornecedores e prestadores de serviços foram condensados em 3 grandes grupos, para efeito de análise:

G1 - Pagamentos à vista (saída do valor integral no dia)

G2 - Pagamentos 30 dias (saída do valor integral 30 dias após a compra. Ex: compra dia 15/M2, pagamento dia 15/M3)

G3 - Pagamentos 30/60 dias (saída do valor integral em 2 parcelas de 50% cada, após 30 dias e 60 dias da compra. Ex: compra dia 10/M3, pagamentos dias 10/M4 e 10/M5)

3 - Datas de liberação para pagamentos aos fornecedores e prestadores de serviços, cuja saída de valores (efetivo pagamento) foi prevista e realizada conforme condições de G1, G2 ou G3.

- Considere data da liberação como a data a partir da qual o fornecedor/prestador de serviço cumpriu suas obrigações e passa a ter o direito de receber os valores contratados, de acordo com a forma de pagamento do grupo ao qual ele pertence.

Desde o tradicional custeio por absorção, passando pelo custeio variável, até atingir metodologias mais modernas, como o custeio ABC. Com respeito a esse tema, julgue os itens que se seguem.

Desde o tradicional custeio por absorção, passando pelo custeio variável, até atingir metodologias mais modernas, como o custeio ABC. Com respeito a esse tema, julgue os itens que se seguem.

Desde o tradicional custeio por absorção, passando pelo custeio variável, até atingir metodologias mais modernas, como o custeio ABC. Com respeito a esse tema, julgue os itens que se seguem.