Questões de Concurso

Sobre sistemas de custeio em contabilidade de custos

Foram encontradas 961 questões

As anotações da indústria feitas no mesmo período produtivo, somente sobre esse produto, são:

• Custo dos produtos vendidos

Apurado pelo método do custeio por absorção = R$ 75,00

Apurado pelo método do custeio variável = R$ 60,00

• Despesas fixas = R$ 240.000,00

• Despesas variáveis = nenhuma anotada

Considerando-se exclusivamente as anotações apresentadas pela indústria, o ponto de equilíbrio ou ponto de ruptura na venda desse produto ocorrerá quando as vendas alcançarem, em unidades, a quantidade de

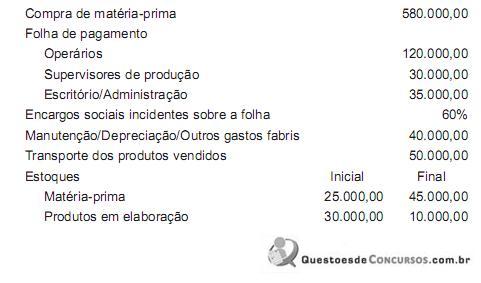

Desconsiderando-se qualquer tipo de imposto sobre a matéria-prima e considerando-se exclusivamente as informações contábeis e a boa técnica do custeio por absorção, o valor dos produtos acabados no período produtivo informado, em reais, é de

É consenso entre os autores que a principal desvantagem do método de custeio por absorção e que afeta a formação do custo do produto é o fato de que

Esse método, aceito pelo fisco, tem os custos fixos rateados entre os produtos fabricados e é denominado custo

Dados Informações relativas ao período: Despesas variáveis de vendas = R$ 1,20 por unidade Custo variável unitário = 12,00 Custos fixos totais = R$ 18.000,00

Considerando-se as informações apresentadas, o valor, em reais, do Custo dos Produtos Vendidos pelo custeio de absorção é

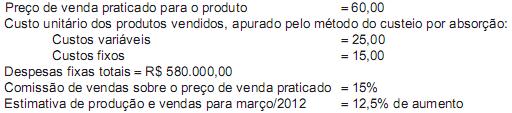

Considerando-se exclusivamente as informações recebidas e que, na análise gerencial da previsão de vendas para março/2012, a indústria adotou o método do custeio direto, o valor do lucro bruto, apurado nessa análise, em reais, é de

Meses Produção (unidades) Vendas (unidades)

Outubro 50.000 30.000

Novembro 40.000 50.000

Dezembro 70.000 65.000

Informações complementares:

• Custo variável de produção = 8,00

• Custo fixo mensal = 280.000,00

Considerando-se exclusivamente as informações recebidas e sabendo que a indústria utiliza o método do custeio por absorção e avalia seus estoques pelo PEPS, o valor do custo dos produtos vendidos, em dezembro/2011, em reais, é de

São chamados de direcionadores os fatores que mostram a relação existente entre o consumo do recurso e a atividade ou entre essas mesmas atividades e os produtos.

Nesse contexto, entende-se por direcionador de custos o elemento

de uma indústria hipotética com um único produto.

• custos variáveis: R$ 24 por unidade;

• despesas variáveis: R$ 4 por unidade;

• custos gerais fixos: R$ 15.000;

• despesas fixas com vendas e administração: R$ 33.000.

No último ano, essa indústria produziu 2.500 unidades e vendeu

2.200. Os estoques iniciais estavam zerados e não restavam

unidades em processamento no final do período. Os custos fixos são

rateados proporcionalmente ao volume de produção e cada unidade

de seu produto é vendida por R$ 60. Nessas condições, julgue os

itens seguintes.

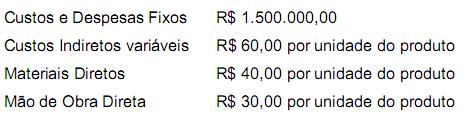

O Lucro Bruto da companhia no período corresponderá, se ela utilizar o custeio por absorção, em R$, a

O quadro acima mostra a estrutura de custos e gastos operacionais

de determinada indústria que fabrica um único produto. Todos os

seus custos e gastos estão relacionados nesse quadro. O preço de

venda desse produto é de R$ 100,00 por unidade. Em dezembro de

2011, essa fábrica produziu 20.000 unidades desse produto e

vendeu 15.000 unidades. Com base nessas informações, julgue os

itens subsecutivos.

O quadro acima mostra a estrutura de custos e gastos operacionais

de determinada indústria que fabrica um único produto. Todos os

seus custos e gastos estão relacionados nesse quadro. O preço de

venda desse produto é de R$ 100,00 por unidade. Em dezembro de

2011, essa fábrica produziu 20.000 unidades desse produto e

vendeu 15.000 unidades. Com base nessas informações, julgue os

itens subsecutivos.

O quadro acima mostra a estrutura de custos e gastos operacionais

de determinada indústria que fabrica um único produto. Todos os

seus custos e gastos estão relacionados nesse quadro. O preço de

venda desse produto é de R$ 100,00 por unidade. Em dezembro de

2011, essa fábrica produziu 20.000 unidades desse produto e

vendeu 15.000 unidades. Com base nessas informações, julgue os

itens subsecutivos.

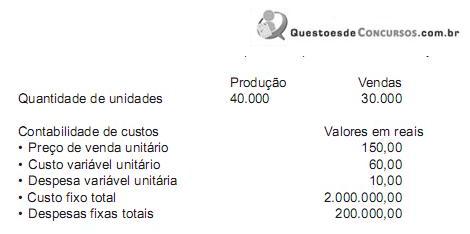

Com base apenas nos dados acima e adotando o método do custeio variável, a margem de contribuição dessa indústria, no mês de janeiro, em reais, é

Atenção: Use os dados a seguir para responder às questões 44, 45 e 46.

Apuração dos gastos de uma Clínica de Pediatria.

Itens | Valor |

Material hospitalar aplicado nas consultas realizadas | 500 |

Salários da administração do consultório | 500 |

IPTU da sala de esterilização do consultório | 500 |

Medicamentos padronizados aplicados nos pacientes atendidos no mês | 1.500 |

Aluguel de recepção e da administração do consultório | 1.000 |

Salários dos Médicos (MOD) apropriados pelas consultas realizadas | 3.500 |

Depreciação por tempo de vida útil dos equipamentos médicos | 1.500 |

Salário do funcionário da recepção do consultório | 1.000 |

Sabendo que a capacidade máxima da clínica é de 300 consultas por mês, considere uma receita bruta mensal atual de R$12.000 para o atendimento de 200 consultas pediátricas realizadas.

O lucro do período apurado pelo custeio variável, no caso de a clínica atingir sua capacidade máxima de atendimento, será de: