Questões de Concurso

Sobre rateio dos cif em contabilidade de custos

Foram encontradas 70 questões

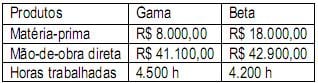

Considere-se, ainda, que os Custos Indiretos de Fabricação no período foram de R$ 104.000,00 e que a empresa utiliza como critério de rateio as horas trabalhadas. Com base nas informações, pode-se afirmar que o Custo de Produção de cada produto é:

No primeiro semestre de 2011, uma determinada indústria tem os seguintes custos indiretos em seu departamento de colocação de tampas em garrafas.

Mão de Obra Indireta R$11.200,00

Lubrificantes R$2.450,00

Energia Elétrica R$3.325,00

Depreciação R$1.750,00

Custos Indiretos Diversos R$4.200,00

Neste primeiro semestre, foram produzidas 24.500 dúzias de garrafas de 0,5 litro, 28.000 dúzias de garrafas de 1,0 litro e 17.500 dúzias de garrafas de 1,5 litro.

Com base na quantidade produzida, assinale a opção que apresenta o rateio

dos custos indiretos das garrafas.

Com relação aos conceitos e aplicações de custos, julgue o item a seguir.

A escolha da melhor base de rateio para os custos indiretos é

assunto complexo e, muitas vezes, controvertido. Se o critério

utilizado for, por exemplo, a relação causal, no caso de

assistência técnica de veículos, relacionada ao desgaste

provocado pela sua utilização, o mais adequado seria ratear o

custo da assistência técnica com base no ano de fabricação dos

veículos.

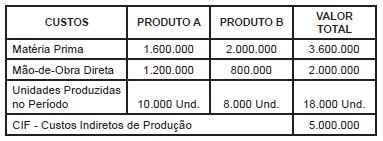

A empresa aplica Custos indiretos de fabricação a uma taxa de 60% da Mão-de-obra direta. Os excesso ou sub-aplicação dos CIF serão apropriados no final do exercício.

Se a empresa distribui os CIF com base nos custos diretos de produção, os custos unitários dos produtos “A” e “B” são respectivamente:

Ao ratear os custos indiretos de fabricação, a empresa buscará o critério menos arbitrário possível. Ao adotar o custeio baseado em atividades, a empresa estabelecerá os critérios para rateio que, geralmente, são vinculados ao volume de insumos consumidos globalmente no departamento.