Questões de Concurso

Sobre rateio dos cif em contabilidade de custos

Foram encontradas 70 questões

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Administração |

Q550223

Contabilidade de Custos

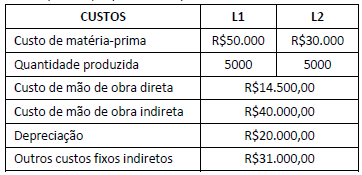

A tabela abaixo apresenta a estrutura de custos resumida da editora Épsilon, que produz dois produtos, L1 e L2.

Considere os custos de depreciação como indiretos. Usando como critério de rateio o volume de produção total, os custos unitários de L1 e de L2 são, respectivamente:

Considere os custos de depreciação como indiretos. Usando como critério de rateio o volume de produção total, os custos unitários de L1 e de L2 são, respectivamente:

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2015 - TCU - Auditor Federal de Controle Externo - Auditoria Governamental |

Q547863

Contabilidade de Custos

Tendo em vista que os custos podem ser classificados quanto à forma de apropriação ou quanto à variabilidade, julgue o item a seguir.

Custos com aluguel de fábrica, mão de obra indireta,

manutenção da fábrica e material indireto devem respeitar um

critério de rateio e são facilmente apropriáveis ao custo do

produto; por isso, eles constituem gastos indiretos.

Ano: 2015

Banca:

FUNIVERSA

Órgão:

UEG

Prova:

FUNIVERSA - 2015 - UEG - Analista de Gestão Administrativa - Contabilidade |

Q505926

Contabilidade de Custos

Com relação à departamentalização dos custos indiretos de fabricação, é correto afirmar que

Ano: 2015

Banca:

FUNIVERSA

Órgão:

UEG

Prova:

FUNIVERSA - 2015 - UEG - Analista de Gestão Administrativa - Contabilidade |

Q505924

Contabilidade de Custos

Para efeito de alocação dos custos indiretos, o critério considerado mais objetivo e específico para a depreciação de um equipamento industrial utilizado tanto para o produto A como para o B foi

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495565

Contabilidade de Custos

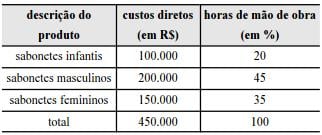

Uma fábrica de sabonetes, que utiliza o método de custeio por absorção, produz três tipos de produtos: infantis, masculinos e femininos. Estudos e pesquisas mostraram que a melhor base para alocação dos custos indiretos de fabricação seria as horas de mão de obra direta despendidas em cada produto. Os custos indiretos do período somaram R$ 200.000,00. A tabela acima mostra as horas de mão de obra, em termos percentuais, e os custos diretos já alocados aos produtos.

Com base nas informações e na tabela apresentadas, julgue o item que se segue.

Se toda a produção for vendida, os custos totais de fabricação do período serão de R$ 650.000,00 e corresponderão ao custo dos produtos vendidos (CPV).

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495564

Contabilidade de Custos

Uma fábrica de sabonetes, que utiliza o método de custeio por absorção, produz três tipos de produtos: infantis, masculinos e femininos. Estudos e pesquisas mostraram que a melhor base para alocação dos custos indiretos de fabricação seria as horas de mão de obra direta despendidas em cada produto. Os custos indiretos do período somaram R$ 200.000,00. A tabela acima mostra as horas de mão de obra, em termos percentuais, e os custos diretos já alocados aos produtos.

Com base nas informações e na tabela apresentadas, julgue o item que se segue.

A soma dos custos totais dos sabonetes infantis e dos masculinos será de R$ 360.000,00.

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473731

Contabilidade de Custos

Considere as informações da Cia. Alfa, referentes ao mês de dezembro de 2014:

ITENS Ração Tipo A Ração Tipo B

Quantidade produzida (em Kg) 200.000 400.000

Quantidade vendida (em Kg) 180.000 360.000

Preço de venda bruto (por Kg) R$ 2,00 R$ 1,50

Matéria prima (por Kg produzido) R$ 0,84 R$ 0,63

Mão de obra direta (por Kg produzido) R$ 0,20 R$ 0,20

Comissões sobre o preço bruto de vendas 6% 6%

Tributos sobre vendas 12% 12%

No início do mês de dezembro de 2014 não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Os custos fixos indiretos e as despesas fixas indiretas mensais são, respectivamente, R$ 20.000,00 e R$ 10.000,00.

Considerando que a empresa utiliza como critério de rateio o custo total de matéria prima, os valores dos estoques finais de ração tipo A e de ração tipo B em 31/12/2014, pelo método de custeio por absorção são, respectivamente, em reais,

ITENS Ração Tipo A Ração Tipo B

Quantidade produzida (em Kg) 200.000 400.000

Quantidade vendida (em Kg) 180.000 360.000

Preço de venda bruto (por Kg) R$ 2,00 R$ 1,50

Matéria prima (por Kg produzido) R$ 0,84 R$ 0,63

Mão de obra direta (por Kg produzido) R$ 0,20 R$ 0,20

Comissões sobre o preço bruto de vendas 6% 6%

Tributos sobre vendas 12% 12%

No início do mês de dezembro de 2014 não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Os custos fixos indiretos e as despesas fixas indiretas mensais são, respectivamente, R$ 20.000,00 e R$ 10.000,00.

Considerando que a empresa utiliza como critério de rateio o custo total de matéria prima, os valores dos estoques finais de ração tipo A e de ração tipo B em 31/12/2014, pelo método de custeio por absorção são, respectivamente, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471291

Contabilidade de Custos

Instruções: Para responder à questão, considere as informações, a seguir, da empresa Canastra Ltda. que são referentes ao mês de novembro de 2014:

Itens Queijo Prato Queijo Minas Empresa

Quantidade produzida (em Kg) 10.000 15.000

Quantidade vendida (em Kg) 9.000 13.000

Preço de venda bruto (por Kg) R$ 20,00 R$ 15,00

Matéria Prima (por Kg produzido) R$ 9,00 R$ 8,00

Comissões sobre o preço bruto de vendas 10% 10%

Tributos sobre vendas 12% 12%

Custos Fixos Indiretos (por mês) R$ 50.000,00

Despesas Fixas Indiretas (por mês) R$ 27.500,00

No início do mês de novembro de 2014, não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Nos casos necessários a empresa utiliza como critério de rateio a quantidade produzida.

No mês de novembro de 2014, o lucro bruto total do queijo prato e o lucro bruto total do queijo minas foram, respectivamente, em reais,

Itens Queijo Prato Queijo Minas Empresa

Quantidade produzida (em Kg) 10.000 15.000

Quantidade vendida (em Kg) 9.000 13.000

Preço de venda bruto (por Kg) R$ 20,00 R$ 15,00

Matéria Prima (por Kg produzido) R$ 9,00 R$ 8,00

Comissões sobre o preço bruto de vendas 10% 10%

Tributos sobre vendas 12% 12%

Custos Fixos Indiretos (por mês) R$ 50.000,00

Despesas Fixas Indiretas (por mês) R$ 27.500,00

No início do mês de novembro de 2014, não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Nos casos necessários a empresa utiliza como critério de rateio a quantidade produzida.

No mês de novembro de 2014, o lucro bruto total do queijo prato e o lucro bruto total do queijo minas foram, respectivamente, em reais,

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517097

Contabilidade de Custos

Existem critérios de rateio que são válidos para várias empresas e a sua definição

depende do gasto que estiver sendo rateado, do produto ou do centro de custo que esteja

sendo custeado e da relevância do valor envolvido. Contudo, a principal regra para

determinação de critérios de rateio é o bom senso.

Os gastos a seguir representam critérios que podem ser utilizados para rateio dos custos indiretos, EXCETO:

Os gastos a seguir representam critérios que podem ser utilizados para rateio dos custos indiretos, EXCETO:

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517096

Contabilidade de Custos

Quanto aos critérios de rateio dos custos indiretos, analise as afirmativas, assinalando

com

V as verdadeiras e com F as falsas.

( ) Todos os custos indiretos só podem ser apropriados, por sua própria definição, de forma indireta aos produtos, isto é, mediante estimativas, critérios de rateio, previsão de comportamento de custos dentre outros.

( ) Todas as formas de distribuição dos custos contêm, em menor ou maior grau, certo subjetivismo; portanto, a arbitrariedade sempre vai existir nas alocações.

( ) Em algumas situações em que se necessita fazer o rateio dos custos indiretos, os critérios que, embora representem arbitrariedade na alocação de custos, são aceitos, por não haver alternativas melhores para essa alocação.

Assinale a alternativa apresenta a sequência CORRETA.

( ) Todos os custos indiretos só podem ser apropriados, por sua própria definição, de forma indireta aos produtos, isto é, mediante estimativas, critérios de rateio, previsão de comportamento de custos dentre outros.

( ) Todas as formas de distribuição dos custos contêm, em menor ou maior grau, certo subjetivismo; portanto, a arbitrariedade sempre vai existir nas alocações.

( ) Em algumas situações em que se necessita fazer o rateio dos custos indiretos, os critérios que, embora representem arbitrariedade na alocação de custos, são aceitos, por não haver alternativas melhores para essa alocação.

Assinale a alternativa apresenta a sequência CORRETA.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517086

Contabilidade de Custos

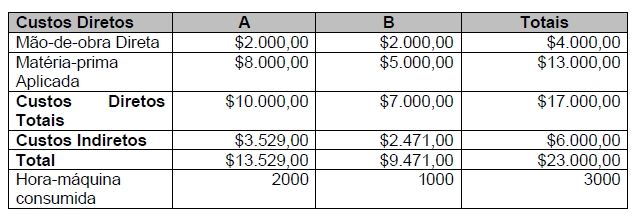

O custo indireto total de $6.000,00 do departamento x de produção foi rateado entre dois

produtos, A e B. Considere as seguintes informações:

Os custos indiretos só podem ser apropriados, por sua própria definição, de forma indireta aos produtos, isto é, mediante estimativas, critérios de rateio, previsão de comportamento de custos entre outros. Todas essas formas de distribuição contém, em menor ou maior grau, certo subjetivismo; portanto, a arbitrariedade sempre vai existir nessas alocações. Quanto à apropriação dos custos indiretos no quadro acima, qual critério de rateio foi utilizado?

Quanto à apropriação dos custos indiretos no quadro acima, qual critério de rateio foi utilizado?

Os custos indiretos só podem ser apropriados, por sua própria definição, de forma indireta aos produtos, isto é, mediante estimativas, critérios de rateio, previsão de comportamento de custos entre outros. Todas essas formas de distribuição contém, em menor ou maior grau, certo subjetivismo; portanto, a arbitrariedade sempre vai existir nessas alocações. Quanto à apropriação dos custos indiretos no quadro acima, qual critério de rateio foi utilizado?

Quanto à apropriação dos custos indiretos no quadro acima, qual critério de rateio foi utilizado?

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q477601

Contabilidade de Custos

O departamento Zetta da Empresa Montevideo S.A. possui um custo indireto de R$ 9.000.000,00. Precisa distribuí-lo para três produtos: A, B e C por horas/máquinas. A empresa apurou os seguintes dados para o custeio:

Dessa forma, é correto afirmar que os produtos A, B e C receberão, respectivamente, de custo indireto:

Dessa forma, é correto afirmar que os produtos A, B e C receberão, respectivamente, de custo indireto:

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Interno - Tarde |

Q461505

Contabilidade de Custos

O custeio por atividades, em sua essência, permite uma melhor alocação dos custos indiretos, diminuindo o grau de arbitrariedade que o sistema de rateio tradicional normalmente impõe. Desta forma, podemos nos deparar com a seguinte situação:

Qual a alternativa apresenta uma avaliação correta em relação à aplicação do custeio por atividades?

Qual a alternativa apresenta uma avaliação correta em relação à aplicação do custeio por atividades?

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q426830

Contabilidade de Custos

Texto associado

Uma indústria fabrica dois produtos. Em um determinado mês, o departamento de produção envia para a contabilidade os seguintes dados da produção:

Sabendo-se que a indústria distribui seus custos indiretos de fabricação de acordo com as unidades produzidas, os custos unitários dos produtos X e Z são, respectivamente:

Ano: 2014

Banca:

FUNCAB

Órgão:

MDA

Prova:

FUNCAB - 2014 - MDA - Complexidade Intelectual - Ciências Contábeis |

Q424455

Contabilidade de Custos

O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (exceto os recuperáveis junto ao fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços. A alocação de custos fixos indiretos de fabricação às unidades produzidas deve ser baseada na capacidade normal de produção. Com relação aos aspectos relativos à alocação de custos fixos indiretos de fabricação na capacidade normal de produção, é correto afirmar:

Ano: 2014

Banca:

FUNCAB

Órgão:

PRODAM-AM

Prova:

FUNCAB - 2014 - PRODAM-AM - Analista de Contabilidade |

Q422588

Contabilidade de Custos

Existe uma metodologia de custeio que reafirma todos os lançamentos de custos indiretos na razão geral e nas razões auxiliares, usando taxas reais de custos e não as taxas orçadas de custos. A afirmação refere-se à(ao):

Ano: 2014

Banca:

FUNCAB

Órgão:

PRODAM-AM

Prova:

FUNCAB - 2014 - PRODAM-AM - Analista de Contabilidade |

Q422587

Contabilidade de Custos

No tratamento dos sistemas de custos, algumas terminologias facilitam a compreensão dos gestores no seu correto manejo. O fator que relaciona, de maneira sistemática, um custo indireto ou um conjunto de custos indiretos, ao objeto de custo, é denominado(a):

Q1239051

Contabilidade de Custos

Acerca de endividamento das empresas, seus custos, itens do patrimônio líquido e demonstração do resultado abrangente, julgue o item seguinte.

Em uma empresa industrial, as despesas de aluguéis da fábrica são computadas como custos indiretos de fabricação.

Em uma empresa industrial, as despesas de aluguéis da fábrica são computadas como custos indiretos de fabricação.

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477831

Contabilidade de Custos

A taxa de aplicação CIF (Custos Indiretos de Fabricação) tem como objetivo primordial:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q427338

Contabilidade de Custos

Uma empresa fabrica e vende os produtos A e B. Durante o mês de fevereiro de 2013, o departamento fabril reportou para a contabilidade o seguinte relatório da produção:

Itens de Custo

Produto A Produto B Valor Total

Matéria-prima consumida R$1.800,00 R$1.200,00 R$3.000,00

Mão de obra R$1.000,00 R$1.000,00 R$2.000,00

Unidades produzidas no período 4.000 12.000 16.000

Custos indiretos de fabricação R$10.000,00

No referido mês, não havia saldos iniciais e finais de produtos em elaboração.

A empresa utiliza, como base de rateio dos Custos Indiretos de Fabricação, o valor da matéria-prima consumida para cada produto.

Com base nos dados acima, é CORRETO afirmar que o Custo Total do Produto A, no mês, é de:

Itens de Custo

Produto A Produto B Valor Total

Matéria-prima consumida R$1.800,00 R$1.200,00 R$3.000,00

Mão de obra R$1.000,00 R$1.000,00 R$2.000,00

Unidades produzidas no período 4.000 12.000 16.000

Custos indiretos de fabricação R$10.000,00

No referido mês, não havia saldos iniciais e finais de produtos em elaboração.

A empresa utiliza, como base de rateio dos Custos Indiretos de Fabricação, o valor da matéria-prima consumida para cada produto.

Com base nos dados acima, é CORRETO afirmar que o Custo Total do Produto A, no mês, é de: