Questões de Concurso Sobre contabilidade de custos

Foram encontradas 4.766 questões

Sobre as definições de custos e sistemas de custeio, marque a alternativa correta.

O Sistema de Análise de Apuração de Custos é fundamental para entender detalhadamente como os recursos financeiros estão sendo alocados em diferentes áreas e processos, o que permite tomar decisões informadas sobre preços, margens de lucro, eficiência operacional e estratégias de negócios. Acerca desse sistema é possível afirmar:

I – Em um sistema de análise de apuração de custos, são registrados e monitorados todos os gastos envolvidos no ciclo de produção ou na oferta de serviços.

II – Esse tipo de sistema não inclui apenas os custos diretos, como matéria-prima e mão de obra, mas também os custos indiretos, como despesas gerais e administrativas, depreciação de ativos e outros gastos relacionados.

III – A alocação de custos busca atribuir custos a produtos específicos, departamentos ou projetos para entender quanto cada um consome em termos de recursos.

Um Sistema de Análise de Apuração de Custos é uma ferramenta essencial para a gestão financeira e estratégica de uma organização, permitindo o controle rigoroso dos custos e a otimização dos recursos, o que contribui para a eficiência operacional e o sucesso nos negócios. Algumas das principais funções e características de um sistema de análise de apuração de custos incluem:

( ) Determinação de Preços: Avaliar a rentabilidade de diferentes produtos, linhas de produtos ou unidades de negócios.

( ) Controle de Estoques: Acompanhar os custos associados ao estoque de matérias-primas, produtos em processo e produtos acabados.

( ) Análise de Rentabilidade: Auxiliar na fixação de preços de venda com base nos custos incorridos, na margem de lucro desejada e nas condições de mercado.

Um Sistema de Análise de Apuração de Custos é uma estrutura organizada e tecnológica utilizada por empresas e organizações para calcular e acompanhar os custos associados à produção de bens ou à prestação de serviços. Acerca do tema, pode-se definir gastos como:

“Representa a utilização de recursos na qual o gestor exerce influência sobre o consumo e o desempenho esperado na aplicação desses recursos.”

O trecho acima diz respeito ao:

I- Estoques são ativos mantidos para venda no curso normal dos negócios.

II- O valor de custo do estoque deve incluir todos os custos de aquisição e de transformação, bem como outros custos incorridos para trazer os estoques à sua condição e localização atuais.

III- Outros custos que não de aquisição nem de transformação devem ser incluídos nos custos dos estoques somente na medida em que sejam incorridos para colocar os estoques no seu local e na sua condição atuais.

É CORRETO o que se afirma em:

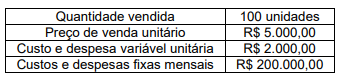

Assinale a alternativa correta que apresenta o GAO grau de alavancagem operacional da empresa, caso ela consiga um aumento de 20% nas vendas atuais, mantendo-se constantes o preço de venda, os custos e as despesas:

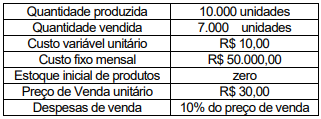

Com base nos dados apresentados, selecione a alternativa correta que apresenta o valor do lucro líquido do exercício, calculado por meio do custeio variável.

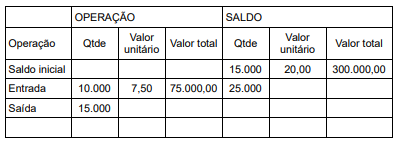

Utilizando o método do custo médio para mensuração dos itens do estoque, assinale a alternativa que apresenta o saldo final do estoque no período, sabendo que o valor de venda foi R$ 18,00:

Com relação ao método de custeio, identifique a opção INCORRETA:

Abaixo, têm-se alguns exemplos de objetos de custos intermediários, EXCETO:

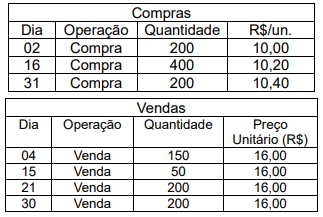

Uma determinada empresa apresentou os seguintes dados acerca de eventos que movimentaram os seus estoques:

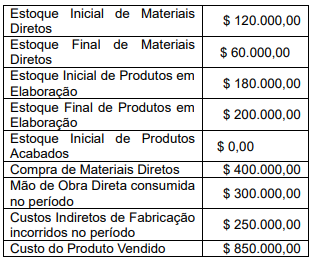

Considerando os dados apresentados, o valor do Estoque Final de Produtos Acabados e o consumo de Materiais Diretos no período são, respectivamente:

A empresa fez a opção pelo critério do Custo Médio Ponderado para apuração do custo e valoração do seu estoque.

Considerando os dados acima e o disposto na Norma Brasileira de Contabilidade, NBC 16 (R2) – Estoques, conclui-se que os valores corretos do Custo da Mercadoria Vendida e do saldo da conta Estoques são, respectivamente:

I Os custos de transformação de estoques incluem os custos diretamente relacionados com as unidades produzidas ou com as linhas de produção, bem como a alocação sistemática de custos indiretos de produção, fixos e variáveis, que sejam incorridos para transformar os materiais em produtos acabados.

II O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (exceto os recuperáveis perante o fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços.

III Outros custos que não os de aquisição nem de transformação devem ser incluídos nos custos dos estoques somente na medida em que sejam incorridos para colocar os estoques no seu local e na sua condição atual.

IV A alocação de custos fixos indiretos de fabricação para as unidades produzidas deve ser baseada na capacidade máxima de produção.

As afirmativas verdadeiras são:

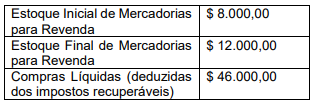

Foram obtidas também as seguintes informações:

Considerando-se os dados apresentados, o CMV e o resultado do período são, respectivamente,