Questões de Concurso Sobre contabilidade de custos

Foram encontradas 4.766 questões

Ano: 2024

Banca:

VUNESP

Órgão:

TRF - 3ª REGIÃO

Prova:

VUNESP - 2024 - TRF - 3ª REGIÃO - Analista Judiciário - Especialidade: Contadoria |

Q2350709

Contabilidade de Custos

Considere as informações relativas aos custos incorridos na

fabricação do produto de determinada empresa industrial em

um determinado exercício:

Depreciação das máquinas R$ 10.000,00. Custo de embalagens prontas (individuais) R$ 5.000,00.

Mão de obra indireta R$ 4.000,00.

Custos de transformação R$ 40.000,00.

Matéria-prima direta R$ 20.000,00.

Energia Elétrica/Água R$ 10.000,00.

Considere, ainda, que não havia estoques, nem no início nem no final do período.

Os gastos com energia elétrica e água são alocados à proporção de 20% para o setor administrativo e 80% para o departamento de produção.

Com base, unicamente, nas informações disponibilizadas, o custo de mão de obra direta incorrido no período foi de

Depreciação das máquinas R$ 10.000,00. Custo de embalagens prontas (individuais) R$ 5.000,00.

Mão de obra indireta R$ 4.000,00.

Custos de transformação R$ 40.000,00.

Matéria-prima direta R$ 20.000,00.

Energia Elétrica/Água R$ 10.000,00.

Considere, ainda, que não havia estoques, nem no início nem no final do período.

Os gastos com energia elétrica e água são alocados à proporção de 20% para o setor administrativo e 80% para o departamento de produção.

Com base, unicamente, nas informações disponibilizadas, o custo de mão de obra direta incorrido no período foi de

Ano: 2024

Banca:

IV - UFG

Órgão:

Prefeitura de Itumbiara - GO

Prova:

CS-UFG - 2024 - Prefeitura de Itumbiara - GO - Técnico em Contabilidade |

Q2350083

Contabilidade de Custos

Uma empresa compra mercadorias, à vista, para

comercialização, no valor de R$ 20.000,00. O lançamento

contábil será:

Ano: 2024

Banca:

IV - UFG

Órgão:

Prefeitura de Itumbiara - GO

Prova:

CS-UFG - 2024 - Prefeitura de Itumbiara - GO - Técnico em Contabilidade |

Q2350082

Contabilidade de Custos

Leia o caso a seguir.

Uma empresa fabrica e vende cadeiras, sendo esse seu único produto. O preço de venda da cadeira é R$ 500,00, os custos variáveis de cada cadeira é R$ 200,00, a comissão de vendas é 10% do preço de venda. Custos e despesas fixas mensais totalizam R$ 100.000,00. Os diretores da empresa estabelecerem como meta a obtenção de um lucro de R$ 5.000,00 por mês.

Considerando apenas as informações apresentadas, ignorando os tributos porventura incidentes, qual é o ponto de equilíbrio contábil mensal da empresa?

Uma empresa fabrica e vende cadeiras, sendo esse seu único produto. O preço de venda da cadeira é R$ 500,00, os custos variáveis de cada cadeira é R$ 200,00, a comissão de vendas é 10% do preço de venda. Custos e despesas fixas mensais totalizam R$ 100.000,00. Os diretores da empresa estabelecerem como meta a obtenção de um lucro de R$ 5.000,00 por mês.

Considerando apenas as informações apresentadas, ignorando os tributos porventura incidentes, qual é o ponto de equilíbrio contábil mensal da empresa?

Ano: 2024

Banca:

IV - UFG

Órgão:

Prefeitura de Itumbiara - GO

Prova:

CS-UFG - 2024 - Prefeitura de Itumbiara - GO - Técnico em Contabilidade |

Q2350078

Contabilidade de Custos

O ponto de equilíbrio pode ser calculado com base em

informações provenientes da contabilidade de custos e

busca contribuir na tomada de decisão. O conceito de ponto

de equilíbrio contábil indica que

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Belo Jardim - PE

Prova:

IGEDUC - 2024 - Prefeitura de Belo Jardim - PE - Auxiliar Administrativo |

Q2348137

Contabilidade de Custos

Julgue o item subsequente.

Custos fixos e custos variáveis são dois tipos de custos fundamentais na contabilidade de uma empresa. Custos fixos permanecem constantes independentemente do volume de produção, como o aluguel de um imóvel, enquanto custos variáveis flutuam de acordo com a produção, como o consumo de matéria-prima em uma indústria.

Custos fixos e custos variáveis são dois tipos de custos fundamentais na contabilidade de uma empresa. Custos fixos permanecem constantes independentemente do volume de produção, como o aluguel de um imóvel, enquanto custos variáveis flutuam de acordo com a produção, como o consumo de matéria-prima em uma indústria.

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Belo Jardim - PE

Prova:

IGEDUC - 2024 - Prefeitura de Belo Jardim - PE - Auxiliar Administrativo |

Q2348135

Contabilidade de Custos

Julgue o item subsequente.

É correto afirmar que os custos fixos em uma empresa são aqueles que variam de acordo com o volume de produção ou vendas, como por exemplo, a matéria-prima utilizada na fabricação de produtos, que aumenta ou diminui proporcionalmente à quantidade produzida.

É correto afirmar que os custos fixos em uma empresa são aqueles que variam de acordo com o volume de produção ou vendas, como por exemplo, a matéria-prima utilizada na fabricação de produtos, que aumenta ou diminui proporcionalmente à quantidade produzida.

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Belo Jardim - PE

Prova:

IGEDUC - 2024 - Prefeitura de Belo Jardim - PE - Auxiliar Administrativo |

Q2348134

Contabilidade de Custos

Julgue o item subsequente.

Em uma empresa, os custos com serviços de limpeza, segurança e manutenção de equipamentos são considerados custos variáveis, pois tendem a aumentar ou diminuir proporcionalmente ao volume de atividades da empresa, como produção ou vendas.

Em uma empresa, os custos com serviços de limpeza, segurança e manutenção de equipamentos são considerados custos variáveis, pois tendem a aumentar ou diminuir proporcionalmente ao volume de atividades da empresa, como produção ou vendas.

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Belo Jardim - PE

Prova:

IGEDUC - 2024 - Prefeitura de Belo Jardim - PE - Auxiliar Administrativo |

Q2348118

Contabilidade de Custos

Julgue o item subsequente.

Os custos indiretos em uma empresa são aqueles que podem ser atribuídos diretamente a um produto ou serviço específico, como os custos de matéria-prima e mão de obra utilizada diretamente na produção, facilitando o cálculo exato do custo de produção.

Os custos indiretos em uma empresa são aqueles que podem ser atribuídos diretamente a um produto ou serviço específico, como os custos de matéria-prima e mão de obra utilizada diretamente na produção, facilitando o cálculo exato do custo de produção.

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Belo Jardim - PE

Prova:

IGEDUC - 2024 - Prefeitura de Belo Jardim - PE - Auxiliar Administrativo |

Q2348110

Contabilidade de Custos

Julgue o item subsequente.

Os custos indiretos são aqueles que não podem ser atribuídos diretamente a um produto ou serviço específico e são alocados por meio de um rateio. Exemplos desses custos incluem gastos com energia, água e aluguel, que interferem no produto, mas não têm uma relação direta com ele, necessitando de um rateio para serem incorporados no custo final do produto.

Os custos indiretos são aqueles que não podem ser atribuídos diretamente a um produto ou serviço específico e são alocados por meio de um rateio. Exemplos desses custos incluem gastos com energia, água e aluguel, que interferem no produto, mas não têm uma relação direta com ele, necessitando de um rateio para serem incorporados no custo final do produto.

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Belo Jardim - PE

Prova:

IGEDUC - 2024 - Prefeitura de Belo Jardim - PE - Auxiliar Administrativo |

Q2348067

Contabilidade de Custos

Julgue o item subsequente.

Os custos diretos são aqueles que podem ser atribuídos diretamente a um produto ou serviço específico, sendo mensuráveis de maneira clara e objetiva. Exemplos de custos diretos incluem matéria-prima usada na produção, mão de obra diretamente relacionada e serviços subcontratados que têm relação direta com a atividadefim da empresa.

Os custos diretos são aqueles que podem ser atribuídos diretamente a um produto ou serviço específico, sendo mensuráveis de maneira clara e objetiva. Exemplos de custos diretos incluem matéria-prima usada na produção, mão de obra diretamente relacionada e serviços subcontratados que têm relação direta com a atividadefim da empresa.

Q4102943

Contabilidade de Custos

Considera-se que uma empresa fabrica mensalmente 2.000 unidades do produto A e

3.000 unidades do produto B. O produto A apresenta

R$ 50.000,00 de custos diretos de fabricação e o

produto B, R$ 35.000,00. Os custos indiretos perfazem

R$ 40.000,00 e são alocados aos produtos A e B, com

base nas horas de mão de obra direta a cada produto.

O produto A consome 1.500 horas e o produto B, 1.000

horas. Considerando apenas essas informações, qual o

custo de cada produto, tendo em vista que a empresa

adota o custeio por absorção?

Ano: 2023

Banca:

IF-MT

Órgão:

IF-MT

Prova:

IF-MT - 2023 - IF-MT - Técnico em Contabilidade - Edital nº 4 |

Q3760904

Contabilidade de Custos

Segundo Silvio Aparecido Crepaldi, em seu livro Contabilidade de Custos, 2018 (6ª edição), a Contabilidade de

Custos utiliza terminologia própria, cujos termos muitas vezes são usados com diferentes significados. Marque a

alternativa INCORRETA:

Ano: 2023

Banca:

IF-MT

Órgão:

IF-MT

Prova:

IF-MT - 2023 - IF-MT - Técnico em Contabilidade - Edital nº 4 |

Q3760891

Contabilidade de Custos

Eliseu Martins, em seu livro Contabilidade de Custos, 2018 (8ª edição), apresenta, dentre outras definições e

terminologias, a relação entre Custo/Volume e Lucro. Dessa forma, após realizar os cálculos necessários, marque

a alternativa CORRETA.

Ano: 2023

Banca:

IDCAP

Órgão:

Prefeitura de Vila Pavão - ES

Prova:

IDCAP - 2023 - Prefeitura de Vila Pavão - ES - Contador |

Q3710666

Contabilidade de Custos

A demonstração do resultado do exercício é uma das

ferramentas contábeis mais importantes para

demonstrações financeiras pois trata de um relatório que

mostra no período determinado o grau de lucro ou

prejuízo de uma empresa. Por meio do Demonstração do

Resultado do Exercício (DRE) é possível ser analisado

diversos indicadores ou relatórios contábeis. Assinale a

alternativa correspondente ao indicador contábil que

indica o quantitativo que uma empresa recebe de lucro a

cada venda realizada.

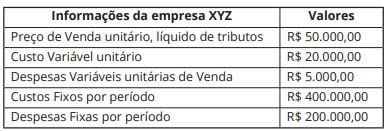

Q3689658

Contabilidade de Custos

A Fábrica de Biscoito Mineiro iniciou suas atividades no mês de Janeiro/2021, havendo produzido 5.800

unidades e vendido 4.300 delas. Nesse período, os custos fixos totais foram de R$ 6.960,00, os custos variáveis

totais, R$ 2.900,00, e as despesas com impostos, 12% sobre o preço de venda, sendo este valor, o do preço

de venda, R$ 5,00. No mês de Fevereiro/2021, foram produzidas 6.000 unidades e vendidas 7.000 unidades.

Além das informações apresentadas, considerando que a empresa utiliza o método PEPS (Primeiro que entra, Primeiro que sai) para controle de estoques e que não houve alterações nos valores dos gastos, o valor do Custo da Mercadoria Vendida no mês de Fevereiro/2021 pelo custeio por Absorção é de

Além das informações apresentadas, considerando que a empresa utiliza o método PEPS (Primeiro que entra, Primeiro que sai) para controle de estoques e que não houve alterações nos valores dos gastos, o valor do Custo da Mercadoria Vendida no mês de Fevereiro/2021 pelo custeio por Absorção é de

Q3689657

Contabilidade de Custos

A Indústria YY, no mês de Julho/2022, adquiriu e utilizou a matéria-prima no valor de $ 80.000,00.

Entretanto, para realizar essa aquisição, foi necessário um financiamento com o prazo de 6 meses, cujos

encargos (juros) somaram $ 6.000,00. A empresa não possuía estoque inicial de matéria-prima e nem de

produtos acabados. Com base nas informações anteriores, e sabendo-se que o produto final é lançado no ativo

(estoque de produtos acabados), a empresa deverá registrar a operação citada no mês de Julho/2022 da

seguinte forma:

Q3689654

Contabilidade de Custos

A empresa Mercedes, que fabrica um único modelo de cadeiras, começou suas atividades no mês de

Abril/2020, havendo, nesse mesmo mês, produzido e vendido 2.000 unidades com o custo variável total de R$

80.000,00, e o custo fixo total de R$ 41.600,00. Essa empresa possui despesa variável no valor de R$ 4,00 por

unidade.

No mês de Maio/2020, ela produziu 1.600 unidades e vendeu 1.000 unidades, nas mesmas condições e com a mesma estrutura disponível em Abril de 2020.

Considerando-se apenas as informações apresentadas, o valor do custo total unitário no mês de Maio/2020, pelo Custeio por Absorção, é de

No mês de Maio/2020, ela produziu 1.600 unidades e vendeu 1.000 unidades, nas mesmas condições e com a mesma estrutura disponível em Abril de 2020.

Considerando-se apenas as informações apresentadas, o valor do custo total unitário no mês de Maio/2020, pelo Custeio por Absorção, é de

Q3689653

Contabilidade de Custos

A Indústria de Luminárias Clara e Luz produz apenas um modelo e incorreu nos seguintes gastos durante

o mês de outubro de 2021:

Seus saldos em outubro de 2021 foram:

O Custo Total da Produção Acabada em outubro de 2021, pelo Método de Custeio por Absorção, é de

Seus saldos em outubro de 2021 foram:

O Custo Total da Produção Acabada em outubro de 2021, pelo Método de Custeio por Absorção, é de

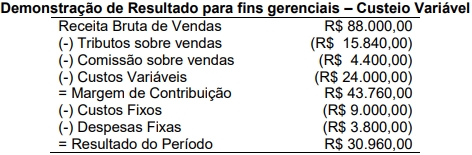

Q3689652

Contabilidade de Custos

A Indústria Mescla produz um único produto e adota como método de custeamento o Custeio Variável.

Essa Indústria apresentou, em 31/01/2020, a seguinte Demonstração de Resultado para fins gerenciais,

referente ao mês de janeiro, equivalente à produção e venda de 800 unidades:

Para o mês de fevereiro de 2020, a Indústria estima produzir e vender 400 unidades desse mesmo produto, nas mesmas condições e com a mesma estrutura disponível em janeiro de 2020.

Considerando-se apenas as informações apresentadas, a Margem de Contribuição Total da Indústria, prevista para fevereiro de 2020 é de

Para o mês de fevereiro de 2020, a Indústria estima produzir e vender 400 unidades desse mesmo produto, nas mesmas condições e com a mesma estrutura disponível em janeiro de 2020.

Considerando-se apenas as informações apresentadas, a Margem de Contribuição Total da Indústria, prevista para fevereiro de 2020 é de

Q3689650

Contabilidade de Custos

Uma fábrica de mesas produz e vende, mensalmente, 4.500 mesas ao preço de R$ 20,00 cada. As

despesas variáveis representam 20% do preço de venda e os custos variáveis são de R$ 8,00 por unidade. A

despesa fixa no mês é de R$ 3.000,00.

A fábrica tem capacidade para produzir 9.000 mesas por mês, sem alterações no custo fixo atual de R$ 9.000,00. Uma pesquisa de mercado revelou que, ao preço de R$ 14,00 a unidade, haveria demanda no mercado para 6.000 unidades por mês. Para atender à nova demanda, a despesa variável reduziria para 10% do preço de venda.

Considerando as informações apresentadas, caso a empresa adote a redução de preço para aproveitar o aumento de demanda, mantendo a estrutura atual de custos e despesas fixas e a capacidade produtiva, o resultado final da empresa será de

A fábrica tem capacidade para produzir 9.000 mesas por mês, sem alterações no custo fixo atual de R$ 9.000,00. Uma pesquisa de mercado revelou que, ao preço de R$ 14,00 a unidade, haveria demanda no mercado para 6.000 unidades por mês. Para atender à nova demanda, a despesa variável reduziria para 10% do preço de venda.

Considerando as informações apresentadas, caso a empresa adote a redução de preço para aproveitar o aumento de demanda, mantendo a estrutura atual de custos e despesas fixas e a capacidade produtiva, o resultado final da empresa será de