Questões de Concurso Sobre contabilidade de custos

Foram encontradas 4.766 questões

Julgue o item que se segue.

Os custos operacionais de uma empresa são

intrinsecamente vinculados à sua capacidade de produzir

bens ou serviços, representando os gastos fundamentais

necessários para manter as operações funcionando de

maneira eficiente.

Julgue o item que se segue.

Os custos de transformação englobam exclusivamente

os recursos relacionados à matéria-prima utilizada na

produção, ignorando outros elementos essenciais para a

fabricação de produtos acabados.

Julgue o item que se segue.

Uma análise minuciosa dos custos é crucial para que as

empresas estabeleçam com precisão suas margens de

contribuição e determinem estrategicamente os preços

de seus produtos ou serviços, visando a garantir

rentabilidade e sustentabilidade a longo prazo.

Julgue o item que se segue.

Os custos semivariáveis ou semifixos são despesas

estáticas que permanecem inalteradas,

independentemente da produção da empresa, uma vez

que eles combinam elementos fixos e variáveis,

resultando em flutuações de custos com base na

atividade de produção.

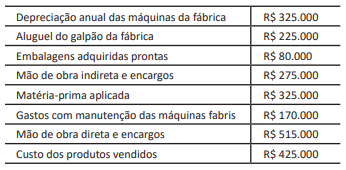

Informações para a resolução da questão.

A Cia. Metal Leve é uma empresa industrial que trabalha produzindo chapas de aço para coberturas. Suponha‑se que, no exercício de 2023, a empresa apresentou os dados de custos a seguir.

O estoque de produtos acabados no início do

período importava em R$ 175.000 e, ao final do período,

não havia estoques de matéria‑prima, nem de produtos em

elaboração.

Informações para a resolução da questão.

A Cia. Metal Leve é uma empresa industrial que trabalha produzindo chapas de aço para coberturas. Suponha‑se que, no exercício de 2023, a empresa apresentou os dados de custos a seguir.

O estoque de produtos acabados no início do

período importava em R$ 175.000 e, ao final do período,

não havia estoques de matéria‑prima, nem de produtos em

elaboração.

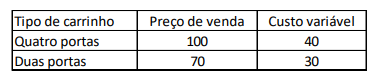

Em janeiro de 2024, a fábrica tinha 900 portas para a produção dos carrinhos que seriam vendidos em fevereiro e não era possível realizar compras adicionais.

Com o objetivo de maximização do resultado, assinale a opção que indica, respectivamente, o número de carrinhos de quatro e de duas portas que devem ser produzidos.

Conceito fundamental de finanças e economia que diz respeito aos benefícios que podem ser perdidos quando uma opção é escolhida em detrimento de outra; em outras palavras, ele representa o valor da melhor opção a ser considerada após a tomada de decisão.

A definição é referente a

Na gestão de custos, os gastos com materiais auxiliares, que não são consumidos diretamente na produção, devem ser classificados como custos variáveis para garantir uma correta alocação de recursos.

Os custos indiretos podem incluir despesas com a manutenção de equipamentos utilizados na produção, e são distribuídos entre os produtos fabricados por meio de critérios de rateio estabelecidos pela organização.

A correta alocação dos custos indiretos de produção em uma organização, como a depreciação de equipamentos e os serviços de limpeza, requer a utilização de métodos de rateio específicos que considerem a variabilidade da produção mensal.

Os custos diretos, como o salário de operários na linha de produção, devem ser alocados de forma proporcional ao tempo de serviço de cada operário, independentemente da quantidade de produtos finalizados.

Uma empresa possui um produto que gera R$ 200.000 de receitas, com custos variáveis de R$ 90.000 e custos fixos de R$ 30.000, e esse produto gera a obrigação de pagar 25% de impostos e de comissões.

Com base nessa situação hipotética, julgue o item abaixo.

Caso o produto seja vendido por R$ 400 a unidade, o

ponto de equilíbrio é atingido em 200 unidades.

Uma empresa possui um produto que gera R$ 200.000 de receitas, com custos variáveis de R$ 90.000 e custos fixos de R$ 30.000, e esse produto gera a obrigação de pagar 25% de impostos e de comissões.

Com base nessa situação hipotética, julgue o item abaixo.

A margem de contribuição desse produto será de

R$ 60.000.

Quanto às noções de administração financeira, julgue o item a seguir.

O mark‑up pode ser definido como um percentual

sobre o preço de venda, necessário para a cobertura

das despesas e dos custos do produto, dos impostos

sobre venda e da margem de lucro pretendida.