Questões de Concurso Sobre contabilidade de custos

Foram encontradas 4.769 questões

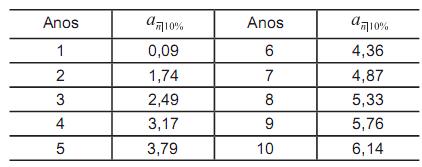

Para efeito dos cálculos, considere a seguinte tabela de fator de valor presente de séries uniformes:

Com base nos dados acima, conclui-se que o equipamento a ser escolhido é o (A) P

P: Preço de venda médio por unidade, igual a R$ 4,50;

V: Custo variável por unidade, igual a R$ 2,50;

F: Custos operacionais fixos, no valor de R$ 30.000,00.

Considerando-se os dados apresentados, o ponto de equilíbrio, em unidades, é de

Uma empresa que opera a curto prazo, em concorrência perfeita, produz 5 unidades de um bem, incorrendo em custo fixo total de R$60,00, no custo variável médio de R$15,00 e no custo marginal de R$20,00.

Se essa empresa obtiver receita total média de R$30,00 e custo marginal de R$45,00, quando produzir 6 unidades do bem terá adicionalmente

Considere as seguintes informações.

Compra de 4.000 unidades de produtos por R$ 120.000,00; Compra de 2.000 unidades de produtos por R$ 80.000,00; Venda de 3.000 unidades de produtos.Utilizando, respectivamente, os métodos PEPS, UEPS e Preço Médio e desprezando-se os centavos, assinale a alternativa que apresenta o custo da mercadoria vendida (CMV).

Considere as seguintes informações.

Valor da compra de mercadorias – R$ 26.000,00; Alíquota de ICMS destacado na nota fiscal de compra – 10%; Venda de 60% do estoque de mercadorias; Ao custo da mercadoria vendida foram acrescidos 40%; O saldo da conta de ICMS a recuperar era de R$ 2.000,00 no início do mês, devedor; Alíquota de ICMS destacado na nota fiscal de venda de 12%; Estoque inicial de mercadorias no valor de R$ 4.000,00.Desprezando-se os centavos, o valor do estoque final de mercadorias, do custo das mercadorias vendidas e do saldo da conta de ICMS a recolher são, respectivamente,

Considere as afirmativas a seguir:

I. Custeio por absorção é o método derivado dos princípios de contabilidade geralmente aceitos e consiste na apropriação de todos os custos de produção aos bens elaborados, e só os de produção; todos os gastos relativos ao esforço de produção são distribuídos para todos os produtos ou serviços feitos.

II. O custeio variável é um tipo de custeamento que consiste em considerar como custo de produção do período apenas os custos variáveis incorridos. Os custos fixos, pelo fato de existirem, mesmo que não haja produção, não são considerados como custos de produção e sim como despesas, sendo encerradas diretamente no resultado do período.

III. O custeio baseado em atividades pode ser aplicado, também, aos custos diretos, principalmente à mão-de-obra direta, e é recomendável que o seja, mas não haverá diferenças significativas em relação aos chamados sistemas tradicionais. A diferença fundamental está no tratamento dado aos custos indiretos.

Com base nas afirmativas, é CORRETO afirmar que

Considere as afirmativas a seguir:

I. O Custo é também um gasto, só que reconhecido como tal, isto é, como custo no momento da utilização dos fatores de produção (bens e serviços), para a fabricação de um produto ou execução de um serviço.

II. A perda não se confunde com a despesa ou custo, exatamente pela sua característica de anormalidade e involuntariedade; não é um sacrifício feito com a intenção de obtenção de receita.

III. Custos de transformação é a soma de todos os custos de produção, exceto os relativos a matérias-primas e a outros eventuais adquiridos e a empregados sem nenhuma modificação pela empresa. Representa o valor do esforço da própria empresa no processo de elaboração de um determinado item (mão-deobra direta e indireta, energia, materiais de consumo industrial etc.).

IV. Custo da produção acabada é a soma dos custos contidos na produção acabada no período. Pode conter custos de produção de períodos anteriores existentes em unidades que só foram completadas no presente período.

Com base nas afirmativas, é CORRETO afirmar que

Considere a seguinte equação, referente ao tempo de duração das atividades:

AT4 = 1 x AT3 + 2 x AT2 + y x AT1

Qual o valor de y?

Para realizar 250 m2 da AT5, foram consumidos os seguintes insumos e quantidades:

E1 = 200 horas

E2 = 40 horas

M1 = 50 kg

M3 = 500 m2

M5 = 50 m3

O custo unitário de AT5 vale, em reais,

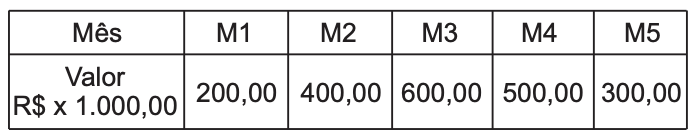

Considere os dados abaixo para responder à questão.

Um empreendimento cujas receitas são sempre nos dias 10 do mês subsequente à execução dos serviços apresenta o seguinte cronograma financeiro previsto de serviços:

Dados

• Serviços do Mês M1: recebimento previsto para o dia 10/M2 e assim, sucessivamente, até o dia 10/M6.

• Meses de 30 dias.

• Contagem em dias corridos (ex: dia 15/M2 = dia 45 do empreendimento).

• A contagem de dias corridos continua crescente após M5, com os mesmos critérios anteriores, sem mudança na contagem, até o último movimento do Caixa.

• Início do empreendimento: dia 1, mês M1.

• Meses subsequentes ao final do empreendimento físico: M6, M7, etc., para efeito de recebimento ou pagamento.

Na resolução das questões, considere:

• exclusivamente os dados e informações fornecidos;

• todos os recebimentos e pagamentos, exclusivamente nas condições fornecidas nas respectivas questões, sendo que recebimentos representam “entradas” no Caixa e pagamentos representam “saídas” do Caixa;

• a distinção entre previsto e realizado;

• as saídas foram realizadas exatamente como previstas.

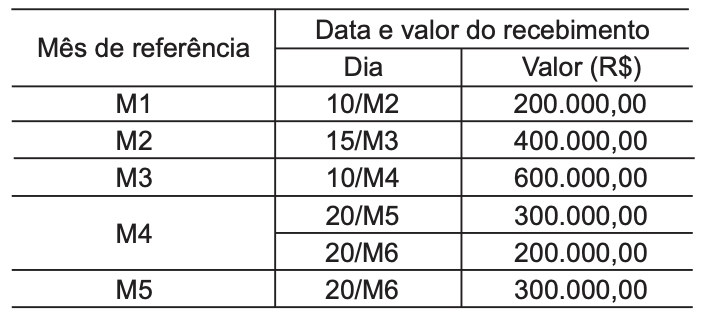

Durante a execução do empreendimento, foram registrados os fatos 1, 2 e 3, conforme apresentado a seguir.

1 - Os recebimentos só se efetivaram (realizaram) nas seguintes datas:

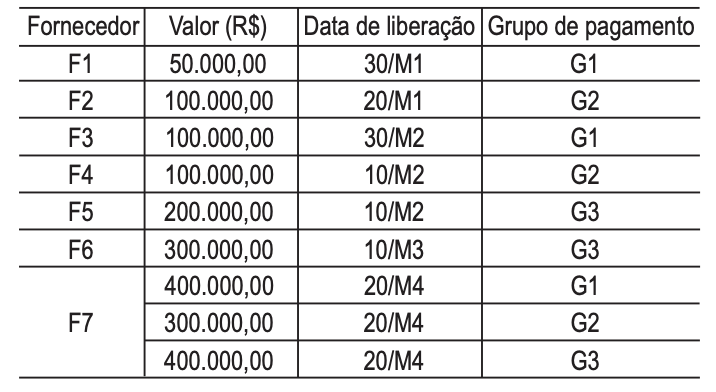

2 - Os pagamentos a fornecedores e prestadores de serviços foram condensados em 3 grandes grupos, para efeito de análise:

G1 - Pagamentos à vista (saída do valor integral no dia)

G2 - Pagamentos 30 dias (saída do valor integral 30 dias após a compra. Ex: compra dia 15/M2, pagamento dia 15/M3)

G3 - Pagamentos 30/60 dias (saída do valor integral em 2 parcelas de 50% cada, após 30 dias e 60 dias da compra. Ex: compra dia 10/M3, pagamentos dias 10/M4 e 10/M5)

3 - Datas de liberação para pagamentos aos fornecedores e prestadores de serviços, cuja saída de valores (efetivo pagamento) foi prevista e realizada conforme condições de G1, G2 ou G3.

- Considere data da liberação como a data a partir da qual o fornecedor/prestador de serviço cumpriu suas obrigações e passa a ter o direito de receber os valores contratados, de acordo com a forma de pagamento do grupo ao qual ele pertence.

Considere os dados abaixo para responder à questão.

Um empreendimento cujas receitas são sempre nos dias 10 do mês subsequente à execução dos serviços apresenta o seguinte cronograma financeiro previsto de serviços:

Dados

• Serviços do Mês M1: recebimento previsto para o dia 10/M2 e assim, sucessivamente, até o dia 10/M6.

• Meses de 30 dias.

• Contagem em dias corridos (ex: dia 15/M2 = dia 45 do empreendimento).

• A contagem de dias corridos continua crescente após M5, com os mesmos critérios anteriores, sem mudança na contagem, até o último movimento do Caixa.

• Início do empreendimento: dia 1, mês M1.

• Meses subsequentes ao final do empreendimento físico: M6, M7, etc., para efeito de recebimento ou pagamento.

Na resolução das questões, considere:

• exclusivamente os dados e informações fornecidos;

• todos os recebimentos e pagamentos, exclusivamente nas condições fornecidas nas respectivas questões, sendo que recebimentos representam “entradas” no Caixa e pagamentos representam “saídas” do Caixa;

• a distinção entre previsto e realizado;

• as saídas foram realizadas exatamente como previstas.

Durante a execução do empreendimento, foram registrados os fatos 1, 2 e 3, conforme apresentado a seguir.

1 - Os recebimentos só se efetivaram (realizaram) nas seguintes datas:

2 - Os pagamentos a fornecedores e prestadores de serviços foram condensados em 3 grandes grupos, para efeito de análise:

G1 - Pagamentos à vista (saída do valor integral no dia)

G2 - Pagamentos 30 dias (saída do valor integral 30 dias após a compra. Ex: compra dia 15/M2, pagamento dia 15/M3)

G3 - Pagamentos 30/60 dias (saída do valor integral em 2 parcelas de 50% cada, após 30 dias e 60 dias da compra. Ex: compra dia 10/M3, pagamentos dias 10/M4 e 10/M5)

3 - Datas de liberação para pagamentos aos fornecedores e prestadores de serviços, cuja saída de valores (efetivo pagamento) foi prevista e realizada conforme condições de G1, G2 ou G3.

- Considere data da liberação como a data a partir da qual o fornecedor/prestador de serviço cumpriu suas obrigações e passa a ter o direito de receber os valores contratados, de acordo com a forma de pagamento do grupo ao qual ele pertence.

Considere os dados abaixo para responder à questão.

Um empreendimento cujas receitas são sempre nos dias 10 do mês subsequente à execução dos serviços apresenta o seguinte cronograma financeiro previsto de serviços:

Dados

• Serviços do Mês M1: recebimento previsto para o dia 10/M2 e assim, sucessivamente, até o dia 10/M6.

• Meses de 30 dias.

• Contagem em dias corridos (ex: dia 15/M2 = dia 45 do empreendimento).

• A contagem de dias corridos continua crescente após M5, com os mesmos critérios anteriores, sem mudança na contagem, até o último movimento do Caixa.

• Início do empreendimento: dia 1, mês M1.

• Meses subsequentes ao final do empreendimento físico: M6, M7, etc., para efeito de recebimento ou pagamento.

Na resolução das questões, considere:

• exclusivamente os dados e informações fornecidos;

• todos os recebimentos e pagamentos, exclusivamente nas condições fornecidas nas respectivas questões, sendo que recebimentos representam “entradas” no Caixa e pagamentos representam “saídas” do Caixa;

• a distinção entre previsto e realizado;

• as saídas foram realizadas exatamente como previstas.

Durante a execução do empreendimento, foram registrados os fatos 1, 2 e 3, conforme apresentado a seguir.

1 - Os recebimentos só se efetivaram (realizaram) nas seguintes datas:

2 - Os pagamentos a fornecedores e prestadores de serviços foram condensados em 3 grandes grupos, para efeito de análise:

G1 - Pagamentos à vista (saída do valor integral no dia)

G2 - Pagamentos 30 dias (saída do valor integral 30 dias após a compra. Ex: compra dia 15/M2, pagamento dia 15/M3)

G3 - Pagamentos 30/60 dias (saída do valor integral em 2 parcelas de 50% cada, após 30 dias e 60 dias da compra. Ex: compra dia 10/M3, pagamentos dias 10/M4 e 10/M5)

3 - Datas de liberação para pagamentos aos fornecedores e prestadores de serviços, cuja saída de valores (efetivo pagamento) foi prevista e realizada conforme condições de G1, G2 ou G3.

- Considere data da liberação como a data a partir da qual o fornecedor/prestador de serviço cumpriu suas obrigações e passa a ter o direito de receber os valores contratados, de acordo com a forma de pagamento do grupo ao qual ele pertence.

Considere os dados abaixo para responder à questão.

Um empreendimento cujas receitas são sempre nos dias 10 do mês subsequente à execução dos serviços apresenta o seguinte cronograma financeiro previsto de serviços:

Dados

• Serviços do Mês M1: recebimento previsto para o dia 10/M2 e assim, sucessivamente, até o dia 10/M6.

• Meses de 30 dias.

• Contagem em dias corridos (ex: dia 15/M2 = dia 45 do empreendimento).

• A contagem de dias corridos continua crescente após M5, com os mesmos critérios anteriores, sem mudança na contagem, até o último movimento do Caixa.

• Início do empreendimento: dia 1, mês M1.

• Meses subsequentes ao final do empreendimento físico: M6, M7, etc., para efeito de recebimento ou pagamento.

Na resolução das questões, considere:

• exclusivamente os dados e informações fornecidos;

• todos os recebimentos e pagamentos, exclusivamente nas condições fornecidas nas respectivas questões, sendo que recebimentos representam “entradas” no Caixa e pagamentos representam “saídas” do Caixa;

• a distinção entre previsto e realizado;

• as saídas foram realizadas exatamente como previstas.

Durante a execução do empreendimento, foram registrados os fatos 1, 2 e 3, conforme apresentado a seguir.

1 - Os recebimentos só se efetivaram (realizaram) nas seguintes datas:

2 - Os pagamentos a fornecedores e prestadores de serviços foram condensados em 3 grandes grupos, para efeito de análise:

G1 - Pagamentos à vista (saída do valor integral no dia)

G2 - Pagamentos 30 dias (saída do valor integral 30 dias após a compra. Ex: compra dia 15/M2, pagamento dia 15/M3)

G3 - Pagamentos 30/60 dias (saída do valor integral em 2 parcelas de 50% cada, após 30 dias e 60 dias da compra. Ex: compra dia 10/M3, pagamentos dias 10/M4 e 10/M5)

3 - Datas de liberação para pagamentos aos fornecedores e prestadores de serviços, cuja saída de valores (efetivo pagamento) foi prevista e realizada conforme condições de G1, G2 ou G3.

- Considere data da liberação como a data a partir da qual o fornecedor/prestador de serviço cumpriu suas obrigações e passa a ter o direito de receber os valores contratados, de acordo com a forma de pagamento do grupo ao qual ele pertence.

Considere os dados abaixo para responder à questão.

Um empreendimento cujas receitas são sempre nos dias 10 do mês subsequente à execução dos serviços apresenta o seguinte cronograma financeiro previsto de serviços:

Dados

• Serviços do Mês M1: recebimento previsto para o dia 10/M2 e assim, sucessivamente, até o dia 10/M6.

• Meses de 30 dias.

• Contagem em dias corridos (ex: dia 15/M2 = dia 45 do empreendimento).

• A contagem de dias corridos continua crescente após M5, com os mesmos critérios anteriores, sem mudança na contagem, até o último movimento do Caixa.

• Início do empreendimento: dia 1, mês M1.

• Meses subsequentes ao final do empreendimento físico: M6, M7, etc., para efeito de recebimento ou pagamento.

Na resolução das questões, considere:

• exclusivamente os dados e informações fornecidos;

• todos os recebimentos e pagamentos, exclusivamente nas condições fornecidas nas respectivas questões, sendo que recebimentos representam “entradas” no Caixa e pagamentos representam “saídas” do Caixa;

• a distinção entre previsto e realizado;

• as saídas foram realizadas exatamente como previstas.

Durante a execução do empreendimento, foram registrados os fatos 1, 2 e 3, conforme apresentado a seguir.

1 - Os recebimentos só se efetivaram (realizaram) nas seguintes datas:

2 - Os pagamentos a fornecedores e prestadores de serviços foram condensados em 3 grandes grupos, para efeito de análise:

G1 - Pagamentos à vista (saída do valor integral no dia)

G2 - Pagamentos 30 dias (saída do valor integral 30 dias após a compra. Ex: compra dia 15/M2, pagamento dia 15/M3)

G3 - Pagamentos 30/60 dias (saída do valor integral em 2 parcelas de 50% cada, após 30 dias e 60 dias da compra. Ex: compra dia 10/M3, pagamentos dias 10/M4 e 10/M5)

3 - Datas de liberação para pagamentos aos fornecedores e prestadores de serviços, cuja saída de valores (efetivo pagamento) foi prevista e realizada conforme condições de G1, G2 ou G3.

- Considere data da liberação como a data a partir da qual o fornecedor/prestador de serviço cumpriu suas obrigações e passa a ter o direito de receber os valores contratados, de acordo com a forma de pagamento do grupo ao qual ele pertence.

A análise custo-volume-lucro permite a simulação de

situações para os gestores das organizações. A tabela abaixo

abrange informações acerca desse assunto.

A análise custo-volume-lucro permite a simulação de

situações para os gestores das organizações. A tabela abaixo

abrange informações acerca desse assunto.

Com relação aos conceitos e aplicações de custos, julgue o item a seguir.

Na estrutura de uma organização, os custos dos departamentos

de serviços são apropriados pelos departamentos de produção,

de modo que se saiba quanto custa cada serviço ou produto

ofertado. Em uma empresa de saneamento, por exemplo, o

departamento de saneamento fluvial terá seus custos rateados

entre departamentos tais como recursos humanos e informática.

Com relação aos conceitos e aplicações de custos, julgue o item a seguir.

Considere hipoteticamente que certa fábrica apresente os seguintes dados relativos a determinado produto.

▸ custos fixos totais: . . . . . . . . . . . . . . . R$ 2.000.000,00

▸ preço que pode ser obtido por unidade: . . . . R$ 400,00

▸ custo unitário variável de produção: . . . . . . R$ 180,00

Nessa situação, para obter o lucro mínimo de R$ 200.000,00,

a indústria terá de vender 10.000 unidades do referido produto.