Questões de Concurso Sobre contabilidade de custos

Foram encontradas 4.769 questões

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Economia - Específicos |

Q103624

Contabilidade de Custos

Acerca de custos de produção, julgue o item subsecutivo.

Uma empresa pode amortizar seus custos irreversíveis tratando-os como se fossem custos fixos.

Uma empresa pode amortizar seus custos irreversíveis tratando-os como se fossem custos fixos.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Economia - Específicos |

Q103623

Contabilidade de Custos

Acerca de custos de produção, julgue o item subsecutivo.

O caminho de expansão, curva que une os pontos de tangência entre as linhas de isocusto e as isoquantas, apresenta combinações de trabalho e capital pelas quais a empresa deve optar para minimizar os custos em cada um dos níveis de produção.

O caminho de expansão, curva que une os pontos de tangência entre as linhas de isocusto e as isoquantas, apresenta combinações de trabalho e capital pelas quais a empresa deve optar para minimizar os custos em cada um dos níveis de produção.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Economia - Específicos |

Q103622

Contabilidade de Custos

Acerca de custos de produção, julgue o item subsecutivo.

O custo de depreciação anual do capital ou custo de uso do capital corresponde a quanto o capital perde de seu valor anualmente em razão de seu uso ou de sua obsolescência.

O custo de depreciação anual do capital ou custo de uso do capital corresponde a quanto o capital perde de seu valor anualmente em razão de seu uso ou de sua obsolescência.

Q91430

Contabilidade de Custos

Texto associado

Com respeito ao uso de custos para tomada de decisões e ao sistema

de custos e informações gerencial, julgue os itens a seguir.

de custos e informações gerencial, julgue os itens a seguir.

A diferença entre o lucro líquido apurado com o uso do custeio variável ou direto e do custeio por absorção está relacionada à variação de volume dos estoques de produtos disponíveis para venda.

Q91429

Contabilidade de Custos

Texto associado

Com respeito ao uso de custos para tomada de decisões e ao sistema

de custos e informações gerencial, julgue os itens a seguir.

de custos e informações gerencial, julgue os itens a seguir.

O custo unitário do produto e os montantes de custos diretos e indiretos são informações disponíveis em um sistema de contabilidade de custos.

Q91427

Contabilidade de Custos

Texto associado

Com respeito ao uso de custos para tomada de decisões e ao sistema

de custos e informações gerencial, julgue os itens a seguir.

de custos e informações gerencial, julgue os itens a seguir.

Em um sistema de custeio ABC, uma atividade é qualquer tipo de evento que gera receita.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88267

Contabilidade de Custos

A Indústria de Perfumes Bom Odor Ltda. utiliza o custo padrão para controle de seus custos. Em maio de 2010, foram extraídos os seguintes dados de sua contabilidade de custos:

Considerando-se exclusivamente as informações acima, a variação de custo entre o custo padrão e o realizado foi, em reais, de

Considerando-se exclusivamente as informações acima, a variação de custo entre o custo padrão e o realizado foi, em reais, de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88266

Contabilidade de Custos

Como são conceituados os custos não controláveis?

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88265

Contabilidade de Custos

Analise os dados provenientes da Indústria de Baterias Montes Altos Ltda., em junho de 2010.

• Fabricou 10.000 baterias por mês e conseguiu vender, em média, 80% da produção, por R$ 250,00 a unidade.

• Caso vendesse cada unidade por R$ 240,00, poderia vender 10% a mais.

• Caso vendesse por R$ 220,00 a unidade, poderia ven- der 9.680 unidades.

• Caso vendesse por R$ 210,00 cada unidade, poderia vender 9.800 unidades.

• Caso vendesse cada unidade por R$ 200,00, poderia vender toda a produção.

Considere, ainda, que

• o custo variável unitário é de R$ 100,00;

• a comissão dos vendedores é de 10% sobre o preço de venda;

• os custos fixos montam a R$ 300.000,00 mensais; e

• as despesas fixas totalizam R$ 400.000,00 mensais.

Considerando-se exclusivamente as informações acima, o preço que a empresa deve adotar, em reais, visando a maximizar o lucro, é de

• Fabricou 10.000 baterias por mês e conseguiu vender, em média, 80% da produção, por R$ 250,00 a unidade.

• Caso vendesse cada unidade por R$ 240,00, poderia vender 10% a mais.

• Caso vendesse por R$ 220,00 a unidade, poderia ven- der 9.680 unidades.

• Caso vendesse por R$ 210,00 cada unidade, poderia vender 9.800 unidades.

• Caso vendesse cada unidade por R$ 200,00, poderia vender toda a produção.

Considere, ainda, que

• o custo variável unitário é de R$ 100,00;

• a comissão dos vendedores é de 10% sobre o preço de venda;

• os custos fixos montam a R$ 300.000,00 mensais; e

• as despesas fixas totalizam R$ 400.000,00 mensais.

Considerando-se exclusivamente as informações acima, o preço que a empresa deve adotar, em reais, visando a maximizar o lucro, é de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88264

Contabilidade de Custos

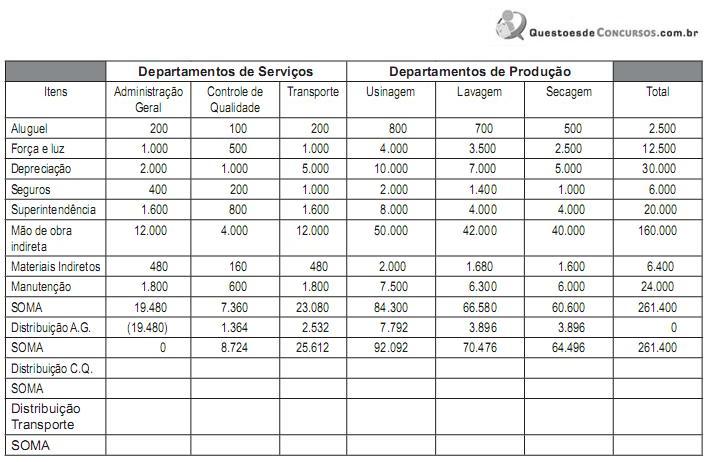

A Indústria Metalúrgica Metal Azul Ltda. aloca os custos aos produtos por meio do critério de departamentalização.

Em março de 2010, a contabilidade de custos da Empresa apresentou o seguinte quadro de rateio de custos indiretos, em reais, aos departamentos:

A distribuição dos custos indiretos dos departamentos de serviço aos departamentos de produção foi realizada por meio do seguinte critério:

Considerando-se que, no quadro acima, a distribuição dos custos da Administração Geral para os demais departamentos já foi realizada, e que, no rateio, deve-se arredondar os valores utilizando-se o critério usual (até 4, para baixo; igual ou acima de 5, para cima) para evitar centavos, o total de custos atribuído ao departamento de secagem no período foi, em reais, de

Em março de 2010, a contabilidade de custos da Empresa apresentou o seguinte quadro de rateio de custos indiretos, em reais, aos departamentos:

A distribuição dos custos indiretos dos departamentos de serviço aos departamentos de produção foi realizada por meio do seguinte critério:

Considerando-se que, no quadro acima, a distribuição dos custos da Administração Geral para os demais departamentos já foi realizada, e que, no rateio, deve-se arredondar os valores utilizando-se o critério usual (até 4, para baixo; igual ou acima de 5, para cima) para evitar centavos, o total de custos atribuído ao departamento de secagem no período foi, em reais, de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

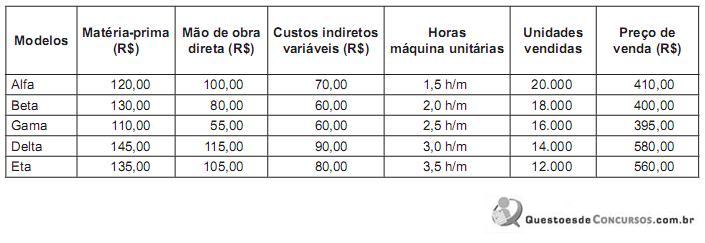

Q88263

Contabilidade de Custos

A Indústria Santa Maria Ltda. fabrica 5 produtos. Para realizar essa produção, a empresa utiliza, habitualmente, 178.000 horas/máquina. Entretanto, em julho de 2010, ocorreu um defeito em uma das máquinas operadoras, reduzindo tal capacidade em 15%.

Os dados dos produtos são os seguintes:

Sabendo-se que os custos fixos montam a R$ 3.300.000,00 por mês, o produto que deve ter sua produção reduzida em função do defeito ocorrido, visando a maximizar o resultado da empresa, é o denominado

Os dados dos produtos são os seguintes:

Sabendo-se que os custos fixos montam a R$ 3.300.000,00 por mês, o produto que deve ter sua produção reduzida em função do defeito ocorrido, visando a maximizar o resultado da empresa, é o denominado

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88262

Contabilidade de Custos

A Cooperativa Mandacaru triturou 1.000 toneladas de macaxeira em março de 2010.

Desse processo ocorreu uma perda de 5% na matéria-prima, gerando uma produção de 500 toneladas de farinha fina, 250 toneladas de farinha grossa e 200 toneladas de pó para massa. O preço pago aos produtores foi, em média, de R$ 0,20 por quilo.

Os custos conjuntos do ano foram de R$ 275.000,00, além da matéria-prima. No entanto, ocorreram outros custos além desses, especificamente para cada produto, apresentados abaixo.

Considerando-se exclusivamente os dados acima e utilizando o critério de apropriação de custos conjuntos conhecido como método do valor de mercado, o custo dos produtos vendidos, referente ao produto farinha grossa, em reais, é de

Desse processo ocorreu uma perda de 5% na matéria-prima, gerando uma produção de 500 toneladas de farinha fina, 250 toneladas de farinha grossa e 200 toneladas de pó para massa. O preço pago aos produtores foi, em média, de R$ 0,20 por quilo.

Os custos conjuntos do ano foram de R$ 275.000,00, além da matéria-prima. No entanto, ocorreram outros custos além desses, especificamente para cada produto, apresentados abaixo.

Considerando-se exclusivamente os dados acima e utilizando o critério de apropriação de custos conjuntos conhecido como método do valor de mercado, o custo dos produtos vendidos, referente ao produto farinha grossa, em reais, é de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

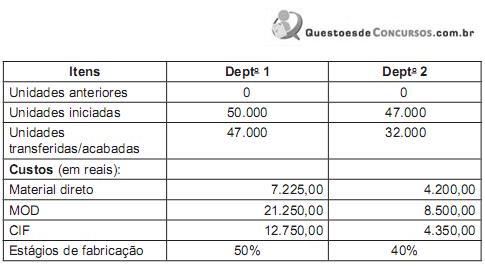

Q88261

Contabilidade de Custos

A Indústria Lumilight Ltda. fabrica lâmpadas. Toda a produção passa por dois departamentos. Analise os dados extraídos da contabilidade de custos dessa Indústria em maio de 2010, apresentados a seguir.

Considerando-se exclusivamente os dados acima, o custo unitário da produção acabada em maio de 2010, levando-se em conta o equivalente de produção, foi, em reais, de

Considerando-se exclusivamente os dados acima, o custo unitário da produção acabada em maio de 2010, levando-se em conta o equivalente de produção, foi, em reais, de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88260

Contabilidade de Custos

A finalidade primordial para a qual se utiliza o custeio ABC – Activity-Based Costing (Custeio Baseado em Atividades) refere-se à(ao)

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88259

Contabilidade de Custos

Em uma aula de contabilidade, na qual o professor discorria corretamente sobre classificação de custos, houve a explicação de que somente representam custos diretos os seguintes itens:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88258

Contabilidade de Custos

A preocupação inicial de contadores, auditores e fiscais, em relação à contabilidade de custos, foi utilizá-la como uma forma de resolver seus problemas de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Administrador Júnior |

Q87979

Contabilidade de Custos

Uma empresa industrial consegue obter um lucro operacional de R$ 200.000,00 mantendo uma produção de 10.000 unidades. Sabendo-se que sua margem de contribuição unitária é de ¼ do preço, qual o valor médio estimado, em reais, do custo variável unitário do produto?

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Administrador Júnior |

Q87978

Contabilidade de Custos

Em um sistema de custeio por absorção, o custo que permanece constante para cada unidade produzida e que é alocado ao objeto de custo por rateio, é denominado

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Administrador Júnior |

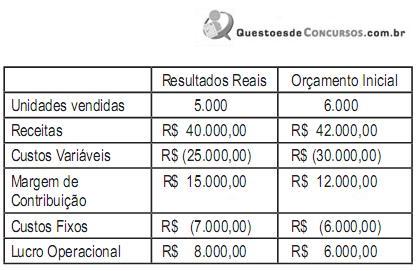

Q87977

Contabilidade de Custos

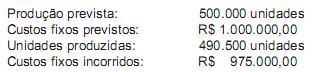

Ao final de cada exercício social, uma empresa efetua análise das variações de seu orçamento planejado e o efetivamente realizado naquele ano. No último ano, a empresa apresentou o seguinte quadro comparativo:

Analisando-se as variações de preço e de volume a partir do demonstrativo, conclui-se que a(o)

Analisando-se as variações de preço e de volume a partir do demonstrativo, conclui-se que a(o)

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Administrador Júnior |

Q87976

Contabilidade de Custos

Em um sistema tradicional de controle gerencial, a avaliação de desempenho baseada no resultado operacional obtido, utilizando-se o método de custeio por absorção, é inadequada.

PORQUE

Pode-se melhorar o resultado operacional no custeio por absorção simplesmente diminuindo o nível de atividade, reduzindo os custos variáveis totais e aumentando a capacidade ociosa da empresa.

A esse respeito, conclui-se que

PORQUE

Pode-se melhorar o resultado operacional no custeio por absorção simplesmente diminuindo o nível de atividade, reduzindo os custos variáveis totais e aumentando a capacidade ociosa da empresa.

A esse respeito, conclui-se que