Questões de Concurso Sobre contabilidade de custos

Foram encontradas 4.769 questões

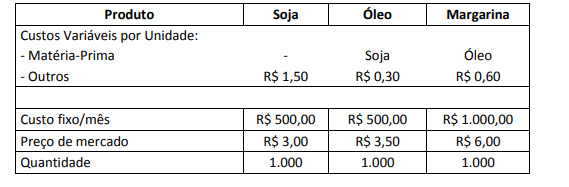

Um determinado produto teve as seguintes informações contábeis apuradas em um mês.

Em uma determinada fábrica de roupas, são realizadas as atividades seguintes, com os respectivos custos indiretos e despesas.

A fábrica só fabrica calças e bermudas e as atividades possuem, como direcionadores de atividades, respectivamente, o número de pedidos dos materiais e o tempo de corte e costura. Em um determinado mês, os direcionadores foram os mostrados na tabela a seguir.

Em uma determinada fábrica de roupas, são realizadas as atividades seguintes, com os respectivos custos indiretos e despesas.

A fábrica só fabrica calças e bermudas e as atividades possuem, como direcionadores de atividades, respectivamente, o número de pedidos dos materiais e o tempo de corte e costura. Em um determinado mês, os direcionadores foram os mostrados na tabela a seguir.

Observações:

a soja não tem matéria-prima; a soja é utilizada como matéria-prima para fabricar o óleo, que é utilizado como matéria-prima para fabricar a margarina; não será considerada a alíquota de Imposto de Renda para o cálculo do resultado operacional de cada unidade de negócio.

Ao analisar os dados e verificar o resultado operacional de cada unidade de negócio, o controller concluiu que:

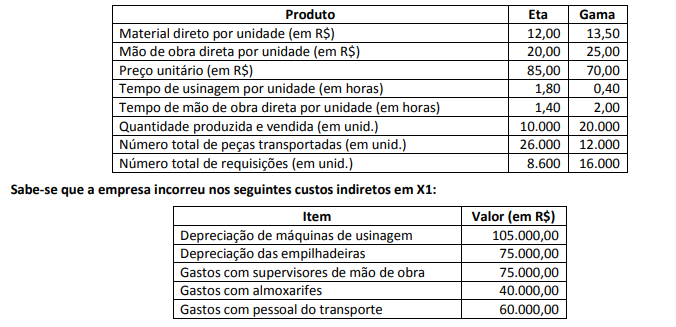

A empresa Etagama fabrica e vende dois produtos: Eta e Gama. Seguem algumas informações sobre cada produto em X1:

Recentemente, a empresa Etagama implementou um projeto piloto do Custeio Baseado em Atividades (ABC) em sua fábrica. Ao analisar o seu processo produtivo, a empresa identificou quatro atividades, quais sejam:

• Transportar materiais: realizada por meio de empilhadeiras pelo pessoal do transporte (direcionador de custos da atividade – número de peças transportadas por produto). • Usinar materiais: realizada por meio das máquinas de usinagem (direcionador de custos da atividade – número de horas de usinagem por produto). • Fornecer insumos: realizada pelos almoxarifes (direcionador de custos da atividade – número de requisições por produto). • Supervisionar produção: realizada pelos funcionários que supervisionam a mão de obra (direcionador de custos da atividade – número de horas de mão de obra direta por produto).

Com base apenas nessas informações, é INCORRETO afirmar que, em X1:

Em relação ao sistema de acumulação de custos por ordem de produção (custeio de ordens e de encomendas), analise as afirmativas a seguir.

I. Sua escolha para uso em uma empresa está atrelada à forma de a mesma trabalhar e à conveniência contábil-administrativa.

II. Os custos são acumulados em contas representativas das diferentes linhas de produção.

III. O conceito de equivalência de produção é muito importante para a sua correta aplicação.

IV. Não pode ser empregado com o custeio por absorção.

Está(ão) correta(s) apenas a(s) afirmativa(s)

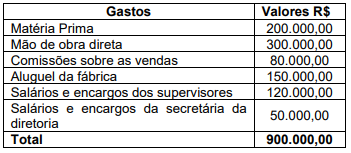

A empresa Fabrica por Processos PM S/A, em 01/01/2019, apresentou as seguintes informações contábeis em suas contas de estoque:

Durante o mês de janeiro de 2019, foi iniciada a produção de 100 unidades de seu único produto; porém, apenas 40

unidades foram acabadas. Além disso, nenhuma unidade foi vendida no período. É importante destacar que todo o

material direto necessário para a produção das 100 unidades já foi alocado no início da produção, tanto as unidades

acabadas quanto as unidades em elaboração. No que se refere à alocação dos demais custos, o processo de fabricação

das 60 unidades ainda em elaboração se encontra em um estágio de 50% de acabamento. Por fim, informa-se que a

empresa utiliza o custeio por absorção. Diante do exposto, é correto afirmar que:

CT = CVu × q + CF Onde: CT = Custo Total; CVu = Custo Variável unitário; q = quantidade produzida; e, CF = Custo Fixo.

É necessário desconsiderar aspectos referentes a intervalo relevante. Com base apenas nessas informações, é INCORRETO afirmar que:

No que diz respeito às noções de administração financeira, de administração de pessoas, de administração de materiais, de organização e de métodos, julgue o item.

Em relação a um produto, o custo com limpeza e

conservação de uma organização é classificado como

custo fixo.

No que diz respeito às noções de administração financeira, de administração de pessoas, de administração de materiais, de organização e de métodos, julgue o item.

Em relação a um produto, os custos com energia e

Internet de uma organização são classificados como

diretos.

I. O Custeio por Absorção consiste na apropriação de todos os custos de produção aos bens elaborados, e só os de produção; todos os gastos relativos ao esforço de produção são distribuídos para todos os produtos ou serviços feitos. II. O Custeio Baseado em Atividades, conhecido como ABC (Activity-Based Costing), é um método de custeio que procura reduzir sensivelmente as distorções provocadas pelo rateio arbitrário dos custos indiretos. III. No método de Custeio Variável, os custos variáveis e os custos fixos são alocados aos produtos, utilizando-se mapas de rateio para distribuir a parcela de custos fixos proporcionalmente aos custos variáveis correspondente a cada produto produzido.

Quais estão corretas?

Com relação aos gastos incorridos no período, assinale a alternativa que contenha informações corretas.

Os Custos Indiretos de Fabricação (CIF) a serem alocados aos produtos são os seguintes:

- Depreciação de equipamentos $ 50.000 - Manutenção de equipamentos $ 35.000 - Energia Elétrica $ 25.000 - Supervisão da Fábrica $ 15.000 - Outros CIF $ 5.000

OBS.: Fazer o rateio baseado nas horas/máquinas trabalhadas. Produto “A” consumiu - 400 h/máquinas Produto “B” consumiu - 600 h/máquinas

Após apurado o Custo Total dos Produtos “A” e “B”, temos respectivamente os seguintes valores:

A empresa INOVA LTDA, que trabalha no ramo de máquinas agrícolas personalizadas (produtos encomendados), recebeu proposta de compra de duas máquinas de modelos “X” e “Y” para entrega imediata, por uma empresa. Ao elaborar seu planejamento/orçamento de produção para as duas máquinas, constatou que só tinha capacidade de atender ao pedido de uma das máquinas.

O Departamento de Custos apresentou os seguintes Orçamentos:

Outras informações:

- Total das despesas Fixas mensais igual a $ 40.000,00.

- Preços de Venda estabelecidos para Produto “X” igual a $ 500.000,00 e para o produto “Y” igual a $ 883.000,00.

- Em razão da sua capacidade produtiva a empresa INOVA LTDA só tem condições de entregar um dos produtos.

A empresa INOVA LTDA, que trabalha no ramo de máquinas agrícolas personalizadas (produtos encomendados), recebeu proposta de compra de duas máquinas de modelos “X” e “Y” para entrega imediata, por uma empresa. Ao elaborar seu planejamento/orçamento de produção para as duas máquinas, constatou que só tinha capacidade de atender ao pedido de uma das máquinas.

O Departamento de Custos apresentou os seguintes Orçamentos:

Outras informações:

- Total das despesas Fixas mensais igual a $ 40.000,00.

- Preços de Venda estabelecidos para Produto “X” igual a $ 500.000,00 e para o produto “Y” igual a $ 883.000,00.

- Em razão da sua capacidade produtiva a empresa INOVA LTDA só tem condições de entregar um dos produtos.

Tendo em vista essa limitação a INOVA LTDA deve vender o produto:

MP.$ 500.000,00; MOD. $ 55.000,00; OUTROS CUSTOS INDIRETOS.$ 15.000,00; DESPESAS DE VENDAS.$ 20.000,00 (Fixa); ENCARGOS SOBRE MOD.$ 30.00,00; ENERGIA.(produção).$ 5.000,00; DESPESAS ADM.$ 50.000,00 (Fixa); MO INDIRETA.$ 10.000,00; MO INDIRETA.$ 20.000,00 (Fixo); OUTROS CUSTOS INDIRETOS.$ 20.000,00 (Fixo); DESPESAS DE VENDAS.$ 30.000,00.