Questões de Concurso

Sobre distinção entre custos e despesas em contabilidade de custos

Foram encontradas 190 questões

I. Salário de colaboradores da produção.

II. Comissão de vendas.

III. Salário do pessoal administrativo.

IV. Depreciação de máquinas da fábrica.

MARTINS, Eliseu. Contabilidade de Custos. 10. ed. São Paulo: Atlas, 2010.

Com base nessa afirmação, são custos em uma empresa de transportes terrestres apenas os seguintes:

Na contabilidade, o confronto entre as receitas e os gastos é denominado

Esses gastos são considerados, respectivamente,

Nesse contexto, sob esse enfoque técnico-conceitual, entende se que o custo

Em qual das situações se expressa a ocorrência de custo?

Comissões de Vendedores - R$7.250,00 Depreciação de Máquinas e Equipamentos da Unidade Fabril - R$ 3.450,00 FGTS sobre Mão de Obra da Produção - R$3.000,00 Mão de Obra da Produção - R$31.200,00 Depreciação dos demais Bens da Área Administrativa - R$ 850,00 Salários da Área Administrativa - R$18.300,00 Matéria-Prima Consumida - R$68.700,00 Mão de Obra – Supervisão e Movimentação da Unidade Fabril - R$5.900,00 Previdência Social sobre Mão de Obra da Unidade Fabril - R$9.800,00

No conjunto de contas de resultado acima, o total de custos e de despesas, são respectivamente:

Atenção: Use os dados a seguir para responder às questões 44, 45 e 46.

Apuração dos gastos de uma Clínica de Pediatria.

Itens | Valor |

Material hospitalar aplicado nas consultas realizadas | 500 |

Salários da administração do consultório | 500 |

IPTU da sala de esterilização do consultório | 500 |

Medicamentos padronizados aplicados nos pacientes atendidos no mês | 1.500 |

Aluguel de recepção e da administração do consultório | 1.000 |

Salários dos Médicos (MOD) apropriados pelas consultas realizadas | 3.500 |

Depreciação por tempo de vida útil dos equipamentos médicos | 1.500 |

Salário do funcionário da recepção do consultório | 1.000 |

A Clínica “CUSTOS CERTOS” possui os serviços de Clínica Geral, Ginecologia e Urologia. Seu demonstrativo de resultado de junho de 2011 foi o seguinte:

ITENS |

Clínica Geral |

Ginecologia |

Urologia |

TOTAL |

Receita |

22.000 |

29.000 |

10.000 |

61.000 |

(–) Despesas Variáveis |

(12.000) |

(21.000) |

(5.000) |

(38.000) |

Margem de Contribuição |

10.000 |

8.000 |

5.000 |

23.000 |

(–) Despesas Fixas |

(7.200) |

(8.100) |

(2.700) |

(18.000) |

= Lucro Operacional |

2.800 |

(100) |

2.300 |

5.000 |

As despesas fixas foram compostas pelas seguintes rubricas

Itens |

Valor |

Despesas com pessoal de apoio da Clínica Geral |

2.000 |

Despesas com pessoal de apoio da Ginecologia |

3.000 |

Despesas com pessoal de apoio da Urologia |

1.000 |

Despesas com pessoal da administração geral |

1.700 |

Aluguel |

2.300 |

Força e luz |

5.000 |

Imposto predial (IPTU) |

3.000 |

Total das Despesas Fixas |

18.000 |

Após a identificação dos gastos fixos direcionados a cada clínica e o rateio dos indiretos em partes iguais para os três serviços, é correto afirmar, em relação ao resultado anterior, que:

Atenção: Use os dados a seguir para responder às questões 44, 45 e 46.

Apuração dos gastos de uma Clínica de Pediatria.

Itens | Valor |

Material hospitalar aplicado nas consultas realizadas | 500 |

Salários da administração do consultório | 500 |

IPTU da sala de esterilização do consultório | 500 |

Medicamentos padronizados aplicados nos pacientes atendidos no mês | 1.500 |

Aluguel de recepção e da administração do consultório | 1.000 |

Salários dos Médicos (MOD) apropriados pelas consultas realizadas | 3.500 |

Depreciação por tempo de vida útil dos equipamentos médicos | 1.500 |

Salário do funcionário da recepção do consultório | 1.000 |

O valor das despesas que não serão somadas ao custo de serviço, conforme a prática do custeio por absorção, é de:

A empresa VivaGás adquiriu na Papelbrás Ltda. materiais de papelaria para uso no escritório no valor de R$ 430,00 (quatrocentos e trinta reais). Adquiriu também, na Embalex Ltda., R$ 2.070,00 (dois mil e setenta reais) de caixas para embalagens de seus produtos. Tratando-se de custos, a empresa VivaGás contabilizará

I. os valores de R$ 430,00 e R$ 2.070,00 como despesa e custo, respectivamente.

II. o valor de R$ 2.070,00 como custo.

III. apenas o valor de R$ 2.070,00 como despesa.

IV. o valor de R$ 2.500,00 como custo.

Está correto o que consta APENAS em

no valor de R$ 75 mil, realizou, no mês de dezembro, vendas no

valor de R$ 200 mil. Sabendo que essa empresa trabalha com

margem de contribuição percentual de 40%, julgue o próximo item.

Os valores dos custos e das despesas são, respectivamente, de:

Considere a seguinte equação, referente ao tempo de duração das atividades:

AT4 = 1 x AT3 + 2 x AT2 + y x AT1

Qual o valor de y?

Para realizar 250 m2 da AT5, foram consumidos os seguintes insumos e quantidades:

E1 = 200 horas

E2 = 40 horas

M1 = 50 kg

M3 = 500 m2

M5 = 50 m3

O custo unitário de AT5 vale, em reais,

Considere os dados abaixo para responder à questão.

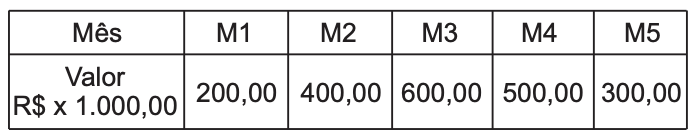

Um empreendimento cujas receitas são sempre nos dias 10 do mês subsequente à execução dos serviços apresenta o seguinte cronograma financeiro previsto de serviços:

Dados

• Serviços do Mês M1: recebimento previsto para o dia 10/M2 e assim, sucessivamente, até o dia 10/M6.

• Meses de 30 dias.

• Contagem em dias corridos (ex: dia 15/M2 = dia 45 do empreendimento).

• A contagem de dias corridos continua crescente após M5, com os mesmos critérios anteriores, sem mudança na contagem, até o último movimento do Caixa.

• Início do empreendimento: dia 1, mês M1.

• Meses subsequentes ao final do empreendimento físico: M6, M7, etc., para efeito de recebimento ou pagamento.

Na resolução das questões, considere:

• exclusivamente os dados e informações fornecidos;

• todos os recebimentos e pagamentos, exclusivamente nas condições fornecidas nas respectivas questões, sendo que recebimentos representam “entradas” no Caixa e pagamentos representam “saídas” do Caixa;

• a distinção entre previsto e realizado;

• as saídas foram realizadas exatamente como previstas.

Durante a execução do empreendimento, foram registrados os fatos 1, 2 e 3, conforme apresentado a seguir.

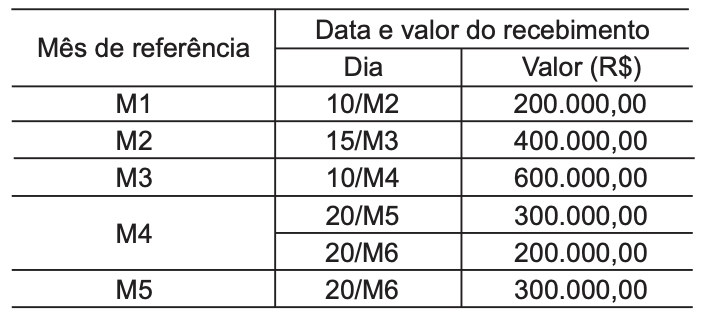

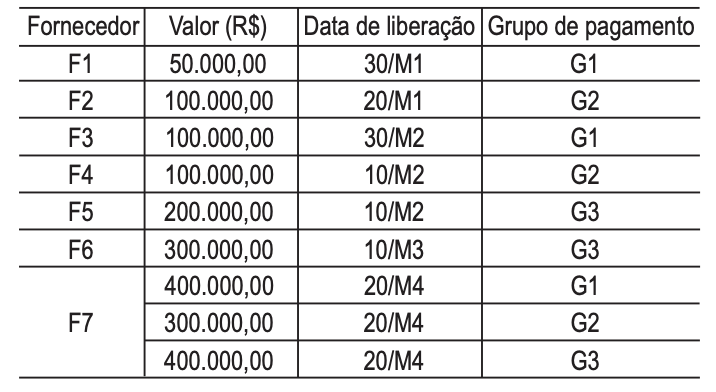

1 - Os recebimentos só se efetivaram (realizaram) nas seguintes datas:

2 - Os pagamentos a fornecedores e prestadores de serviços foram condensados em 3 grandes grupos, para efeito de análise:

G1 - Pagamentos à vista (saída do valor integral no dia)

G2 - Pagamentos 30 dias (saída do valor integral 30 dias após a compra. Ex: compra dia 15/M2, pagamento dia 15/M3)

G3 - Pagamentos 30/60 dias (saída do valor integral em 2 parcelas de 50% cada, após 30 dias e 60 dias da compra. Ex: compra dia 10/M3, pagamentos dias 10/M4 e 10/M5)

3 - Datas de liberação para pagamentos aos fornecedores e prestadores de serviços, cuja saída de valores (efetivo pagamento) foi prevista e realizada conforme condições de G1, G2 ou G3.

- Considere data da liberação como a data a partir da qual o fornecedor/prestador de serviço cumpriu suas obrigações e passa a ter o direito de receber os valores contratados, de acordo com a forma de pagamento do grupo ao qual ele pertence.

Considere os dados abaixo para responder à questão.

Um empreendimento cujas receitas são sempre nos dias 10 do mês subsequente à execução dos serviços apresenta o seguinte cronograma financeiro previsto de serviços:

Dados

• Serviços do Mês M1: recebimento previsto para o dia 10/M2 e assim, sucessivamente, até o dia 10/M6.

• Meses de 30 dias.

• Contagem em dias corridos (ex: dia 15/M2 = dia 45 do empreendimento).

• A contagem de dias corridos continua crescente após M5, com os mesmos critérios anteriores, sem mudança na contagem, até o último movimento do Caixa.

• Início do empreendimento: dia 1, mês M1.

• Meses subsequentes ao final do empreendimento físico: M6, M7, etc., para efeito de recebimento ou pagamento.

Na resolução das questões, considere:

• exclusivamente os dados e informações fornecidos;

• todos os recebimentos e pagamentos, exclusivamente nas condições fornecidas nas respectivas questões, sendo que recebimentos representam “entradas” no Caixa e pagamentos representam “saídas” do Caixa;

• a distinção entre previsto e realizado;

• as saídas foram realizadas exatamente como previstas.

Durante a execução do empreendimento, foram registrados os fatos 1, 2 e 3, conforme apresentado a seguir.

1 - Os recebimentos só se efetivaram (realizaram) nas seguintes datas:

2 - Os pagamentos a fornecedores e prestadores de serviços foram condensados em 3 grandes grupos, para efeito de análise:

G1 - Pagamentos à vista (saída do valor integral no dia)

G2 - Pagamentos 30 dias (saída do valor integral 30 dias após a compra. Ex: compra dia 15/M2, pagamento dia 15/M3)

G3 - Pagamentos 30/60 dias (saída do valor integral em 2 parcelas de 50% cada, após 30 dias e 60 dias da compra. Ex: compra dia 10/M3, pagamentos dias 10/M4 e 10/M5)

3 - Datas de liberação para pagamentos aos fornecedores e prestadores de serviços, cuja saída de valores (efetivo pagamento) foi prevista e realizada conforme condições de G1, G2 ou G3.

- Considere data da liberação como a data a partir da qual o fornecedor/prestador de serviço cumpriu suas obrigações e passa a ter o direito de receber os valores contratados, de acordo com a forma de pagamento do grupo ao qual ele pertence.