Questões de Concurso

Sobre distinção entre custos e despesas em contabilidade de custos

Foram encontradas 190 questões

Leia as seguintes afirmativas:

I) Estimar os custos dos produtos.

II) Orçar os custos e as despesas.

III) Controlar os custos em relação aos padrões.

Segundo Atkinson (2011), ao tratar do tema custo-padrão, a alternativa CORRETA é:

De acordo com a terminologia de custos julgue os itens abaixo. A sequência CORRETA é:

I - Custo - gastos relativos à bem ou serviço utilizado (consumido) na produção de outros bens ou serviços; são todos os gastos relativos à atividade de produção;

II - Despesa - gasto relativo à bem ou serviço utilizado (consumido) direta ou indiretamente para obtenção de receitas, e não utilizado na atividade produtiva;

III - Investimento - gasto ativado em função de sua vida útil ou de benefícios atribuíveis a futuros períodos;

IV - Receita - gasto ativado em função de sua vida útil ou de benefícios atribuíveis a futuros períodos;

V - Perda - gasto relativo à bem ou serviço utilizado (consumido) direta ou indiretamente para obtenção de receitas, e não utilizado na atividade produtiva.

Uma indústria possui capacidade instalada para produzir 100.000 peças ao ano com um custo fixo de R$ 50.000,00 ao ano. No ano de 2012, a companhia produziu e vendou 60.000 peças. Para o ano de 2013, as projeções sinalizam que a companhia poderá produzir e vender 80.000 peças anuais. A partir dessas informações, é possível concluir que:

A empresa Confex produz camisetas térmicas, as quais são vendidas por R$ 88,00 a unidade. Sua capacidade de produção é de 2.000 unidades por mês. No mês de outubro a empresa produziu 1.200 unidades, das quais vendeu 800 unidades. No referido mês a empresa teve os seguintes custos e despesas:

Custos variáveis: R$ 42,00 /unidade

Custos fixos: R$ 14.400,00

Despesas fixas: R$ 1.800,00

De acordo com os dados, e considerando que não havia estoques iniciais, o custo unitário, o custo da produção vendida e o estoque final, conforme os sistemas de custeio por absorção e de custeio direto ou variável, são, RESPECTIVAMENTE:

No que se refere à classificação de custos, pode-se afirmar que:

I. O custo variável unitário varia em função do volume de produção.

II. Os custos diretos são facilmente relacionados com as unidades de alocação de custos, enquanto que os custos indiretos necessitam de alocações por meio de critérios.

III. Os custos de transformação são os custos com mão de obra direta e com matéria-prima.

IV. O custo fixo unitário varia em função do volume de produção.

V. Os custos também podem ser classificados em custos relevantes e não relevantes. A classificação é feita tendo como base a tomada de decisões, sendo que os custos relevantes identificados em um tipo de decisão serão os mesmos para outras decisões a serem tomadas.

VI. O salário do pessoal da limpeza do chão de fábrica é um exemplo de custo indireto de fabricação.

Assinale a alternativa em que todas as afirmativas estão CORRETAS:

Leia as afirmativas referentes à terminologia básica de custos:

I. Em uma compra de matéria-prima a prazo, o gasto ocorre imediatamente e o desembolso só ocorrerá no momento do pagamento.

II. Tanto o gasto quanto o custo se referem sempre a insumos utilizados na produção.

III. A despesa se refere ao valor de insumos consumidos na produção, mas de forma indireta.

IV. O custo se refere à parcela do gasto que é aplicada na produção, sendo desembolsado ou não.

V. Quando ocorre a compra de uma máquina para a produção tem-se um gasto. A utilização da máquina em determinado período dá origem a custos.

VI. Conforme a terminologia básica de custos, a aquisição de matéria-prima é classificada como Investimento.

Assinale a alternativa em que todas as afirmativas estão CORRETAS:

Em relação às terminologias aplicadas na Contabilidade de Custos, analise as assertivas abaixo e assinale V, se verdadeiras, ou F, se falsas.

( ) Gasto: compra de um produto ou serviço qualquer, que gera sacrifício financeiro para a entidade, sacrifício esse representado por entrega ou promessa de entrega de ativos.

( ) Investimento: pagamento resultante da aquisição do bem ou serviço.

( ) Custo: gasto relativo a bem ou serviço utilizado na produção de outros bens e serviços.

( ) Despesa: bem ou serviço consumido, direta ou indiretamente, para obtenção de receitas.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

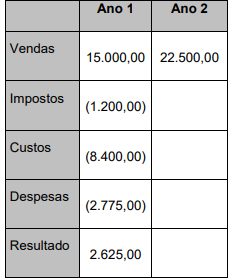

Analise a seguinte apuração de resultado.

Considerando que os valores do Ano 2 devem ser

projetados à mesma proporção em relação às vendas

do Ano 1, é INCORRETO afirmar que:

Julgue o item que se segue, acerca da classificação de custos.

À luz dos conceitos de custo e despesa, o termo despesa

indireta de fabricação não é correto, uma vez que é utilizado

comumente para designar gastos que têm características de

custos.

Em relação à terminologia aplicada à contabilidade de custos, julgue o item a seguir.

No fluxo de fabricação e venda de um produto, a aquisição de

matéria-prima é um gasto que se transforma em custo no

momento de sua utilização no processo produtivo, e em

despesa, quando ocorre a venda do produto fabricado.

Analise as alternativas a seguir acerca dos conceitos de Contabilidade de Custos e assinale a alternativa correta.

I. Os Princípios Contábeis hoje aceitos não admitem o uso de Demonstrações de Resultados e de Balanços avaliados à base do Custeio Variável.

II. Além de serem classificados em Diretos e Indiretos, os custos podem ser classificados em Fixos e Variáveis.

III. As despesas assim como os custos podem ser classificadas em diretas e indiretas e fixas e variáveis.

IV. De forma geral a despesa pode ser conceituada como bem ou serviço consumido direta ou indiretamente para a obtenção de receitas. A comissão do vendedor, por exemplo, é um gasto que se torna imediatamente uma despesa.

Assinale a alternativa correta:

Acerca da classificação de custos, julgue o próximo item.

Na distinção entre custo e despesa, os termos custo dos

produtos vendidos e custo das mercadorias vendidas, como

comumente aparecem nas demonstrações de resultados, não

são rigorosamente corretos, uma vez que constituem despesas.

Com relação à terminologia de custos, julgue o seguinte item.

Caso ocorra um incêndio de grandes proporções em um

estoque de matérias-primas, o valor do material destruído

deverá ser reconhecido como custo de produção do período em

que ocorreu o sinistro.

Uma editora universitária recebeu encomenda para produzir um livro de Química Analítica, com tiragem inicial de 1.500 exemplares. Durante o mês de março, essa foi a única encomenda recebida e processada. Ao final do mês, o setor de controladoria apurou os seguintes eventos ocorridos no período:

I Aquisição de 1.000 kg de papel offset por R$ 10.000,00 a prazo;

II Recebimento de fatura de telefonia e internet do mês de março, com vencimento em abril, no valor de R$ 500,00;

III Apontamento de 800 horas de trabalho dos técnicos de impressão e encadernação, no valor unitário de R$ 5,00;

IV Depreciação de máquinas e equipamentos da produção contabilizada em R$ 1.500,00;

V Pagamento de fatura de energia elétrica consumida em fevereiro, no valor de R$ 3.600,00;

VI Consumo de tinta para impressão, no valor de R$ 1.200,00;

VII Consumo de cola para encadernação, no valor de R$ 100,00;

VIII Pagamento de 50% do valor do papel adquirido;

IX Depreciação do prédio contabilizada em R$ 2.000,00;

X Requisição de 800 kg de papel offset para produção;

XI Recebimento de fatura de energia elétrica do mês de março, com vencimento em abril, no valor de R$ 4.500,00;

XII Apropriação do gasto de assinatura de TV, referente ao mês de março, no valor de R$ 800,00;

XIII Pesagem de aparas de sobra de papel cortado: 20kg.

Medições realizadas pelo setor de engenharia da universidade apontam que a área ocupada pela

produção é de 75% de toda a área da editora, e que a energia consumida pela área

administrativa corresponde a apenas 10% da energia total consumida pela editora. Tais

informações são levadas em conta na apropriação dos gastos indiretos correspondentes a essas

medições.

Relacione as subdivisões do gasto com suas respectivas definições:

1. Perda

2. Custo

3. Despesa

4. Investimento

( ) Gasto ativado em função da vida útil de um bem ou dos benefícios atribuíveis a períodos futuros.

( ) Gasto relativo ao consumo de recursos utilizados na produção de outros bens ou serviços.

( ) Bem ou serviço consumido de modo anormal e inesperado e que não possui a capacidade de gerar benefícios.

( ) Gasto relativo a bem ou serviço consumido direta ou indiretamente para obtenção de receitas, manutenção da sociedade empresária e remuneração do capital de terceiros.

Assinale a opção que apresenta a relação correta, de cima para baixo.

Uma pessoa comprou uma passagem aérea Rio-Belo Horizonte-Rio por R$ 1.000. Cada trecho voado dá direito a 500 milhas. Com 10.000 milhas é possível fazer a viagem ida e volta sem pagamento.

Após juntar as 10.000 milhas esta pessoa resolveu trocar por uma passagem para Belo Horizonte (ida e volta).

Assinale a opção que indica o procedimento contábil correto da companhia aérea no momento do resgate das milhas pela passagem aérea, sem considerar os custos da viagem.