Questões de Concurso

Sobre custeio: por absorção, direto (ou variável), abc em contabilidade de custos

Foram encontradas 104 questões

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Analista - Ciências Contábeis |

Q106478

Contabilidade de Custos

Texto associado

Os dados abaixo (valores em reais) referem-se a uma empresa

hipotética.

hipotética.

Ainda com relação ao texto, caso a empresa produza 100.000 unidades e venda 90.000 unidades, a diferença entre o lucro operacional líquido apurado pelo custeio por absorção e pelo custeio variável será

Ano: 2010

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2010 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q75175

Contabilidade de Custos

Sobre a classificação dos sistemas de custeio, analise as afirmativas a seguir

I - Por custo padrão, entendem-se os custos calculados e contabilizados com critérios por indicação dos custos de fabricação, incorridos em um determinado mês.

II - O denominado sistema Activity Based Costing-ABC adota os critérios de rateio dos custos indiretos.

III - O método de custeio por absorção agrega todos os custos de produção do período aos produtos elaborados.

IV - O sistema de custeio variável ou direto conflita com os princípios, as normas e convenções contábeis, por ferir os princípios da realização da receita, confrontação e competência.

Estão corretas APENAS as afirmativas

I - Por custo padrão, entendem-se os custos calculados e contabilizados com critérios por indicação dos custos de fabricação, incorridos em um determinado mês.

II - O denominado sistema Activity Based Costing-ABC adota os critérios de rateio dos custos indiretos.

III - O método de custeio por absorção agrega todos os custos de produção do período aos produtos elaborados.

IV - O sistema de custeio variável ou direto conflita com os princípios, as normas e convenções contábeis, por ferir os princípios da realização da receita, confrontação e competência.

Estão corretas APENAS as afirmativas

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Prova:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção de Obras Públicas |

Q42652

Contabilidade de Custos

Texto associado

Uma indústria produz um único produto. No final do mês

não existem produtos em processo, ou seja, toda produção

iniciada é acabada dentro do próprio mês. Essa indústria avalia

seus estoques à base do PEPS (ou "FIFO") e teve a seguinte

movimentação nos meses de janeiro e fevereiro:

Informações adicionais:

Não há estoque inicial no período 1.

Características dos custos de produção:

? Custos variáveis R$ 20,00 por unidade.

? Custos fixos R$ 1.200,00 por período.

? Preço de venda R$ 50,00 por unidade.

não existem produtos em processo, ou seja, toda produção

iniciada é acabada dentro do próprio mês. Essa indústria avalia

seus estoques à base do PEPS (ou "FIFO") e teve a seguinte

movimentação nos meses de janeiro e fevereiro:

Informações adicionais:

Não há estoque inicial no período 1.

Características dos custos de produção:

? Custos variáveis R$ 20,00 por unidade.

? Custos fixos R$ 1.200,00 por período.

? Preço de venda R$ 50,00 por unidade.

Pelo custeio por absorção, o valor do estoque final no mês de fevereiro é

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Prova:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção de Obras Públicas |

Q42651

Contabilidade de Custos

Texto associado

Uma indústria produz um único produto. No final do mês

não existem produtos em processo, ou seja, toda produção

iniciada é acabada dentro do próprio mês. Essa indústria avalia

seus estoques à base do PEPS (ou "FIFO") e teve a seguinte

movimentação nos meses de janeiro e fevereiro:

Informações adicionais:

Não há estoque inicial no período 1.

Características dos custos de produção:

? Custos variáveis R$ 20,00 por unidade.

? Custos fixos R$ 1.200,00 por período.

? Preço de venda R$ 50,00 por unidade.

não existem produtos em processo, ou seja, toda produção

iniciada é acabada dentro do próprio mês. Essa indústria avalia

seus estoques à base do PEPS (ou "FIFO") e teve a seguinte

movimentação nos meses de janeiro e fevereiro:

Informações adicionais:

Não há estoque inicial no período 1.

Características dos custos de produção:

? Custos variáveis R$ 20,00 por unidade.

? Custos fixos R$ 1.200,00 por período.

? Preço de venda R$ 50,00 por unidade.

Se a indústria utilizar o custeio variável direto, em vez do custeio por absorção, o resultado nos períodos 1 e 2 será

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Prova:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção de Obras Públicas |

Q42650

Contabilidade de Custos

Texto associado

Uma indústria produz um único produto. No final do mês

não existem produtos em processo, ou seja, toda produção

iniciada é acabada dentro do próprio mês. Essa indústria avalia

seus estoques à base do PEPS (ou "FIFO") e teve a seguinte

movimentação nos meses de janeiro e fevereiro:

Informações adicionais:

Não há estoque inicial no período 1.

Características dos custos de produção:

? Custos variáveis R$ 20,00 por unidade.

? Custos fixos R$ 1.200,00 por período.

? Preço de venda R$ 50,00 por unidade.

não existem produtos em processo, ou seja, toda produção

iniciada é acabada dentro do próprio mês. Essa indústria avalia

seus estoques à base do PEPS (ou "FIFO") e teve a seguinte

movimentação nos meses de janeiro e fevereiro:

Informações adicionais:

Não há estoque inicial no período 1.

Características dos custos de produção:

? Custos variáveis R$ 20,00 por unidade.

? Custos fixos R$ 1.200,00 por período.

? Preço de venda R$ 50,00 por unidade.

Utilizando o custeio por absorção, nos períodos 1 e 2 a indústria teve como resultado, respectivamente,

Q32563

Contabilidade de Custos

Texto associado

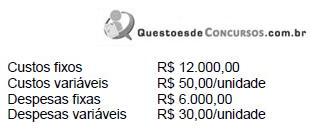

A Cia. Beta, fabricante de caixas, produziu 20.000 unidades

no mês de início de suas atividades. Durante o período, foram

vendidas 16.000 unidades ao preço de R$ 30,00 cada uma.

Os custos e despesas da companhia, no referido mês, foram:

Custos e despesas variáveis, por unidade:

Custos e despesas fixos totais do mês:

A companhia estima que os custos fixos não se alterem

até o nível máximo de produção de 50.000 unidades.

no mês de início de suas atividades. Durante o período, foram

vendidas 16.000 unidades ao preço de R$ 30,00 cada uma.

Os custos e despesas da companhia, no referido mês, foram:

Custos e despesas variáveis, por unidade:

Custos e despesas fixos totais do mês:

A companhia estima que os custos fixos não se alterem

até o nível máximo de produção de 50.000 unidades.

O lucro líquido do exercício, pelos sistemas de custeio por absorção e de custeio variável, respectivamente, em R$, equivale a

Ano: 2010

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2010 - TRE-AM - Analista Judiciário - Contabilidade |

Q27251

Contabilidade de Custos

A empresa JJ produz um único produto, cujos custos incorridos durante o mês de agosto de X9 para a produção de 300 unidades foram:

Sabendo que o preço de venda é de R$ 200,00 por unidade, que a empresa adota o custeio por absorção e não existiam estoques iniciais de produtos acabados e em elaboração, o lucro da empresa é igual a zero, quando ela vender

Sabendo que o preço de venda é de R$ 200,00 por unidade, que a empresa adota o custeio por absorção e não existiam estoques iniciais de produtos acabados e em elaboração, o lucro da empresa é igual a zero, quando ela vender

Ano: 2010

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2010 - TRE-AM - Analista Judiciário - Contabilidade |

Q27249

Contabilidade de Custos

Pelo Custeio Variável, o custo unitário da produção do período foi, em reais,

Ano: 2010

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2010 - TRE-AM - Analista Judiciário - Contabilidade |

Q27248

Contabilidade de Custos

Pelo Custeio por Absorção, o custo unitário da produção do período foi, em reais,

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143779

Contabilidade de Custos

Texto associado

Julgue os itens subsequentes, relacionados ao cálculo e à

contabilização dos custos nas empresas.

contabilização dos custos nas empresas.

A grande vantagem do custeio por absorção é que sua aplicação torna desnecessário distinguir nos gastos de produção quais são os custos propriamente ditos e quais são as despesas e perdas.

Q141784

Contabilidade de Custos

Texto associado

Instruções: Utilize as informações a seguir para responder às questões 48 e 49.

A Cia. Mercúrio produziu 20.000 unidades de determinada peça no exercício de início de suas atividades. Durante o período,

foram vendidas 16.000 unidades ao preço de R$ 30,00 cada uma. Os custos e despesas da companhia, no referido exercício,

foram:

Custos e despesas variáveis, por unidade:

A Cia. Mercúrio produziu 20.000 unidades de determinada peça no exercício de início de suas atividades. Durante o período,

foram vendidas 16.000 unidades ao preço de R$ 30,00 cada uma. Os custos e despesas da companhia, no referido exercício,

foram:

Custos e despesas variáveis, por unidade:

O lucro líquido do exercício, apurado pelo sistema de custeio por absorção, é, em R$,

Ano: 2009

Banca:

CESGRANRIO

Órgão:

TermoMacaé

Provas:

CESGRANRIO - 2009 - TermoMacaé - Técnico de Contabilidade

|

CESGRANRIO - 2009 - SFE - Técnico de Contabilidade |

Q22732

Contabilidade de Custos

No critério de custeio variável só são apropriados aos produtos os custos variáveis, ficando os custos fixos separados e

Ano: 2009

Banca:

CESGRANRIO

Órgão:

SFE

Provas:

CESGRANRIO - 2009 - SFE - Economista

|

CESGRANRIO - 2009 - TERMORIO - Economista |

Q16084

Contabilidade de Custos

É INCORRETO afirmar que

Q15217

Contabilidade de Custos

A indústria Clareou iniciou suas atividades no mês de setembro. Neste período, produziu integralmente 10.000 unidades e vendeu 8.000 unidades de seu único produto ao preço de venda de R$ 50,00, apresentando as seguintes informações sobre custos e despesas:

A empresa tem utilizado o custeio por absorção para atender à legislação fiscal e societária e o custeio variável para fins gerenciais. Considerando tais informações, a diferença verificada entre os estoques finais do mês de setembro apurados pelos dois métodos foi de

A empresa tem utilizado o custeio por absorção para atender à legislação fiscal e societária e o custeio variável para fins gerenciais. Considerando tais informações, a diferença verificada entre os estoques finais do mês de setembro apurados pelos dois métodos foi de

Q15216

Contabilidade de Custos

A indústria Cor e Vida produz tintas industriais. A empresa

tem utilizado o custeio por absorção para atender à

legislação fiscal e societária e o custeio variável para fins

gerenciais. As informações sobre a sua estrutura de custos é a

seguinte:

− Capacidade mensal de produção de tinta − 40.000 latas.

− Quantidade produzida no mês de outubro − 30.000 latas.

− Quantidade vendida, no mês de outubro, para seus clientes atuais − 25.000 latas.

− A empresa vende cada lata de tinta para os seus clientes atuais por R$ 14,00 (preço líquido).

− Os custos variáveis de produção são de R$ 7,50/lata.

− As despesas variáveis de produção são de R$ 1,50/lata.

− Os custos fixos somam R$ 120.000,00/mês.

− As despesas administrativas somam R$ 30.000,00/mês.

No mês de outubro, a margem de contribuição total e o resultado apurado pelo método de custeio variável foram de, em reais,

tem utilizado o custeio por absorção para atender à

legislação fiscal e societária e o custeio variável para fins

gerenciais. As informações sobre a sua estrutura de custos é a

seguinte:

− Capacidade mensal de produção de tinta − 40.000 latas.

− Quantidade produzida no mês de outubro − 30.000 latas.

− Quantidade vendida, no mês de outubro, para seus clientes atuais − 25.000 latas.

− A empresa vende cada lata de tinta para os seus clientes atuais por R$ 14,00 (preço líquido).

− Os custos variáveis de produção são de R$ 7,50/lata.

− As despesas variáveis de produção são de R$ 1,50/lata.

− Os custos fixos somam R$ 120.000,00/mês.

− As despesas administrativas somam R$ 30.000,00/mês.

No mês de outubro, a margem de contribuição total e o resultado apurado pelo método de custeio variável foram de, em reais,

Q15215

Contabilidade de Custos

A indústria Cor e Vida produz tintas industriais. A empresa

tem utilizado o custeio por absorção para atender à

legislação fiscal e societária e o custeio variável para fins

gerenciais. As informações sobre a sua estrutura de custos é a

seguinte:

− Capacidade mensal de produção de tinta − 40.000 latas.

− Quantidade produzida no mês de outubro − 30.000 latas.

− Quantidade vendida, no mês de outubro, para seus clientes atuais − 25.000 latas.

− A empresa vende cada lata de tinta para os seus clientes atuais por R$ 14,00 (preço líquido).

− Os custos variáveis de produção são de R$ 7,50/lata.

− As despesas variáveis de produção são de R$ 1,50/lata.

− Os custos fixos somam R$ 120.000,00/mês.

− As despesas administrativas somam R$ 30.000,00/mês.

No mês de outubro, a empresa obteve um resultado bruto mensal pelo custeio por absorção de, em reais,

tem utilizado o custeio por absorção para atender à

legislação fiscal e societária e o custeio variável para fins

gerenciais. As informações sobre a sua estrutura de custos é a

seguinte:

− Capacidade mensal de produção de tinta − 40.000 latas.

− Quantidade produzida no mês de outubro − 30.000 latas.

− Quantidade vendida, no mês de outubro, para seus clientes atuais − 25.000 latas.

− A empresa vende cada lata de tinta para os seus clientes atuais por R$ 14,00 (preço líquido).

− Os custos variáveis de produção são de R$ 7,50/lata.

− As despesas variáveis de produção são de R$ 1,50/lata.

− Os custos fixos somam R$ 120.000,00/mês.

− As despesas administrativas somam R$ 30.000,00/mês.

No mês de outubro, a empresa obteve um resultado bruto mensal pelo custeio por absorção de, em reais,

Q15214

Contabilidade de Custos

No custeio por absorção, o valor dos estoques de produtos acabados é formado pelo somatório dos

Q51685

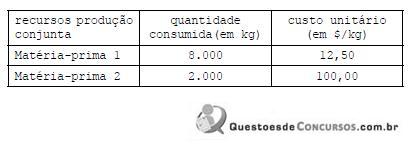

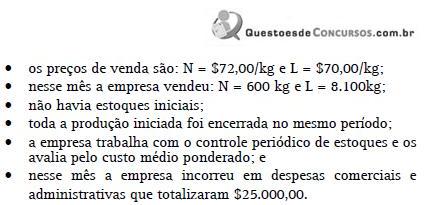

Contabilidade de Custos

Determinada empresa industrial fabrica e vende dois produtos: N e L. Fase significativa da produção é comum a esses dois produtos. Durante a fase de produção conjunta, incorre-se em custos de transformação no valor de $200.000,00, e mais em custos básicos conforme a tabela a seguir:

No ponto de separação, identificou-se que a produção conjunta pesava 10.000kg, dos quais 1.000kg eram de produtos N semielaborados e 9.000kg eram de produto L semi-elaborado. Para terminar a produção, incorreu-se em mais custos de transformação, sendo $20.000,00 na produção de N e $150.000,00 na produção de L.

Sabe-se que:

Desconsiderando-se qualquer tributo, é correto afirmar que o lucro bruto, pelo custeio por absorção, dessa empresa nesse mês foi:

No ponto de separação, identificou-se que a produção conjunta pesava 10.000kg, dos quais 1.000kg eram de produtos N semielaborados e 9.000kg eram de produto L semi-elaborado. Para terminar a produção, incorreu-se em mais custos de transformação, sendo $20.000,00 na produção de N e $150.000,00 na produção de L.

Sabe-se que:

Desconsiderando-se qualquer tributo, é correto afirmar que o lucro bruto, pelo custeio por absorção, dessa empresa nesse mês foi:

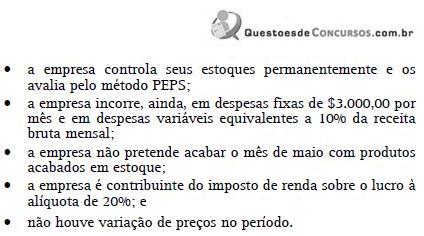

Q51684

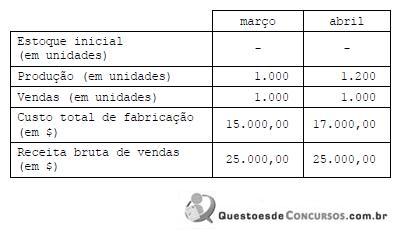

Contabilidade de Custos

Determinada empresa industrial é monoprodutora. Nos meses de março e abril passados, apurou o seguinte:

Sabe-se que:

Assinale a alternativa que indique quantas unidades a empresa precisa produzir em maio para que o lucro líquido de maio, pelo custeio por absorção, seja $5.000,00.

Sabe-se que:

Assinale a alternativa que indique quantas unidades a empresa precisa produzir em maio para que o lucro líquido de maio, pelo custeio por absorção, seja $5.000,00.

Q6295

Contabilidade de Custos

Com o objetivo de diminuir a repetência e a evasão escolar decorrentes de problemas de audição dos alunos do ensino fundamental, a Secretaria de Educação do Município X propôs o desenvolvimento de uma atividade para diagnosticar os alunos com tais problemas e, posteriormente, encaminhá-los para tratamento médico. Para isso, a secretaria estabeleceu uma parceria com uma organização social, definindo um repasse de R$ 1,00 por diagnóstico realizado nas dependências da organização social, além disso, a prefeitura se comprometeu a enviar os formulários necessários ao diagnóstico. A atividade seria realizada sob a supervisão de um funcionário da Secretaria da Educação. Supondo que a Prefeitura do Município X utilize o método de custeio variável, o custo unitário do produto "diagnóstico realizado" seria composto pelo valor