Questões de Concurso

Sobre custeio: por absorção, direto (ou variável), abc em contabilidade de custos

Foram encontradas 104 questões

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495562

Contabilidade de Custos

Considerando que a CGE/PI pretenda conhecer o custo de uma de suas unidades, a Gerência de Auditoria, julgue o item seguinte.

Os vencimentos do auditor que se dedica exclusivamente à execução de auditorias devem ser classificados como custos diretos, uma vez que o objetivo da CGE/PI é o de calcular o custo da referida unidade gerencial.

Os vencimentos do auditor que se dedica exclusivamente à execução de auditorias devem ser classificados como custos diretos, uma vez que o objetivo da CGE/PI é o de calcular o custo da referida unidade gerencial.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495561

Contabilidade de Custos

Considerando que a CGE/PI pretenda conhecer o custo de uma de suas unidades, a Gerência de Auditoria, julgue o item seguinte.

Os gastos relativos ao combustível do veículo utilizado para ransportar auditores que realizam fiscalizações externas às suas unidades representam custos variáveis, sujeitos a alterações decorrentes da quantidade de fiscalizações realizadas por esses auditores.

Os gastos relativos ao combustível do veículo utilizado para ransportar auditores que realizam fiscalizações externas às suas unidades representam custos variáveis, sujeitos a alterações decorrentes da quantidade de fiscalizações realizadas por esses auditores.

Q617349

Contabilidade de Custos

A Resolução CFC nº 1.366, de 25 de novembro de 2011 aprovou a NBC T 16.11 – Sistema de

Informação de Custos do Setor Público (SICSP). Segundo essa Norma, o SICSP é apoiado

em três elementos:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403188

Contabilidade de Custos

Com relação aos custos das mercadorias e dos produtos vendidos e aos métodos de custeio, julgue os itens que se seguem.

Considere que uma sociedade empresária possuidora de produtos com diferentes volumes de produção (produtos com alto volume e produtos com baixo volume de produção) empregue o sistema ABC — custeio baseado em atividades — para fundamentar sua tomada de decisão. Nesse caso, como se optou pelo sistema ABC, em detrimento de métodos tradicionais, a tendência é de que os produtos com alto volume estejam superavaliados e de que os produtos com baixo volume estejam subavaliados, em relação aos métodos tradicionais.

Considere que uma sociedade empresária possuidora de produtos com diferentes volumes de produção (produtos com alto volume e produtos com baixo volume de produção) empregue o sistema ABC — custeio baseado em atividades — para fundamentar sua tomada de decisão. Nesse caso, como se optou pelo sistema ABC, em detrimento de métodos tradicionais, a tendência é de que os produtos com alto volume estejam superavaliados e de que os produtos com baixo volume estejam subavaliados, em relação aos métodos tradicionais.

Q387352

Contabilidade de Custos

Um determinado órgão público adquire anualmente 1.000 resmas de papel para impressão. O custo de aquisição por item é de $ 0,50; o preço unitário (Pu) é $ 4,00, e a taxa de posse ou armazenagem (Ip) é de 10%. Sabendo que o lote econômico de compra (LEC) é de 50 unidades por pedido, é correto afirmar que o custo total econômico (CTE) é

Ano: 2013

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2013 - TRT - 5ª Região (BA) - Analista Judiciário - Contabilidade |

Q462187

Contabilidade de Custos

Para apurar os custos referentes ao serviço de atendimento psicológico ofertado por uma entidade pública, são apropriados a cada consulta psicológica apenas os custos variáveis. Neste caso, a entidade utiliza o método de custeio

Q394665

Contabilidade de Custos

Julgue os itens a seguir, relativos às características do sistema de custos no setor público.

O método de custeio está associado ao processo de identificação e associação do custo ao objeto de custeio.

O método de custeio está associado ao processo de identificação e associação do custo ao objeto de custeio.

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375643

Contabilidade de Custos

A depreciação do prédio onde são realizadas as audiências de um Tribunal Regional do Trabalho, apurada com base no método das quotas constantes, é um custo

Q335592

Contabilidade de Custos

Julgue os itens que se seguem, acerca dos aspectos conceituais aplicáveis ao Sistema de Informações de Custos do Setor Público e à lógica de registro das contas de consolidação do Plano de Contas Aplicados ao Setor Público, composto por oito classes de contas.

No caso do custeio por absorção, todos os custos de produção devem ser apropriados aos produtos e aos serviços

No caso do custeio por absorção, todos os custos de produção devem ser apropriados aos produtos e aos serviços

Ano: 2012

Banca:

EXATUS

Órgão:

DETRAN-RJ

Prova:

EXATUS - 2012 - DETRAN-RJ - Analista - Contabilidade |

Q317216

Contabilidade de Custos

O Custeio por Absorção, também conhecido como Custeio Integral, é derivado do sistema desenvolvido no início do século 20 com origem em qual país?

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AC

Prova:

CESPE - 2012 - TJ-AC - Analista Judiciário - Contador |

Q290457

Contabilidade de Custos

Texto associado

Julgue os itens seguintes, referentes a orçamento empresarial,

mercados de capitais e informações gerenciais para a tomada de

decisões no ambiente empresarial.

mercados de capitais e informações gerenciais para a tomada de

decisões no ambiente empresarial.

Caso se empregue o custeio variável na avaliação dos estoques de produtos elaborados na própria empresa, apenas os custos variáveis serão considerados, o que, comparando-se com o custeio de absorção, implica menor valor para o estoque final dos produtos fabricados e não vendidos no exercício.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AC

Prova:

CESPE - 2012 - TJ-AC - Analista Judiciário - Contador |

Q290456

Contabilidade de Custos

Texto associado

Julgue os itens seguintes, referentes a orçamento empresarial,

mercados de capitais e informações gerenciais para a tomada de

decisões no ambiente empresarial.

mercados de capitais e informações gerenciais para a tomada de

decisões no ambiente empresarial.

O sistema de custeio direto ou variável não é aceito pelo Fisco porque proporciona possível forma de justificar enriquecimento ilícito por parte do empresário, uma vez que informa maior lucro líquido ao final do exercício, se comparado com o custeio por absorção.

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Administrador Júnior |

Q262736

Contabilidade de Custos

Ao final de um determinado período produtivo, uma indústria que produz um só produto e que adota o custeio variável nas suas análises gerenciais apresentou as seguintes informações ao final de um exercício social:

Margem de contribuição unitária = R$ 25,00

Preço de venda do produto = R$ 45,00

Custos variáveis totais = R$ 400.000,00

Custos fixos por unidade = R$ 10,00

Sabendo-se que toda a produção foi vendida, o resultado (lucro líquido) da indústria, em reais, é

Margem de contribuição unitária = R$ 25,00

Preço de venda do produto = R$ 45,00

Custos variáveis totais = R$ 400.000,00

Custos fixos por unidade = R$ 10,00

Sabendo-se que toda a produção foi vendida, o resultado (lucro líquido) da indústria, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Administrador Júnior |

Q262735

Contabilidade de Custos

Uma indústria adota nas suas decisões gerenciais o custeio direto. Na análise gerencial da margem de contribuição de um de seus produtos, essa indústria apresentou as seguintes anotações referentes unicamente ao produto em análise:

Considerando-se exclusivamente as informações recebidas e que a indústria estima para o próximo período produtivo produzir 50.000 e vender 45.000 unidades desse produto, bem como adotar o critério do custeio por absorção, o valor do estoque desse produto, em reais, é

Considerando-se exclusivamente as informações recebidas e que a indústria estima para o próximo período produtivo produzir 50.000 e vender 45.000 unidades desse produto, bem como adotar o critério do custeio por absorção, o valor do estoque desse produto, em reais, é

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TRE-RJ

Prova:

CESPE / CEBRASPE - 2012 - TRE-RJ - Analista Judiciário - Contabilidade |

Q259459

Contabilidade de Custos

Texto associado

Com relação aos diversos aspectos do controle de custos, julgue os itens a seguir.

Se determinada entidade faz o levantamento de seus custos apenas pelo método de custeio por absorção, o valor correspondente aos custos fixos da entidade está embutido em cada unidade de seus produtos.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Contabilidade - 2011 |

Q200069

Contabilidade de Custos

Uma indústria de médio porte, que iniciou suas atividades no primeiro dia útil de 2010, apresentou os seguintes resultados:

Produção em unidades acabadas no exercício de 2010: 1.200 un.

Total dos Custos Variáveis no período ............................: R$ 72.000,00

Total dos Custos Fixos no período ...................................: R$ 48.000,00

Despesas Variáveis incorridas no período .......................: R$ 12.000,00

Despesas Fixas incorridas no período ..............................: R$ 8.000,00

Total das Vendas em unidades ........................................: 1.000 un.

Preço de Venda unitário ...................................................: R$ 150,00 un.

Com base exclusivamente nos dados apresentados, o valor da Margem de Contribuição obtido pelo método de Custeio Variável e o resultado do período obtido pelo método de Custeio por Absorção são, respectivamente,

Produção em unidades acabadas no exercício de 2010: 1.200 un.

Total dos Custos Variáveis no período ............................: R$ 72.000,00

Total dos Custos Fixos no período ...................................: R$ 48.000,00

Despesas Variáveis incorridas no período .......................: R$ 12.000,00

Despesas Fixas incorridas no período ..............................: R$ 8.000,00

Total das Vendas em unidades ........................................: 1.000 un.

Preço de Venda unitário ...................................................: R$ 150,00 un.

Com base exclusivamente nos dados apresentados, o valor da Margem de Contribuição obtido pelo método de Custeio Variável e o resultado do período obtido pelo método de Custeio por Absorção são, respectivamente,

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200031

Contabilidade de Custos

Em relação aos critérios de custeio por absorção e direto ou variável, afirma-se que o critério de custeio

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 2 |

Q177372

Contabilidade de Custos

- Quantidade Produzida no período: 100 unidades

- Quantidade Vendida: 60 unidades

- Custo Fixo Total: $ 2.000

- Custo Variável por Unidade: $ 10

- Preço de Venda Unitário: $ 35

Com base nos dados acima, o Estoque Final e o Resultado com Mercadorias utilizando o custeio por absorção serão, respectivamente,

- Quantidade Vendida: 60 unidades

- Custo Fixo Total: $ 2.000

- Custo Variável por Unidade: $ 10

- Preço de Venda Unitário: $ 35

Com base nos dados acima, o Estoque Final e o Resultado com Mercadorias utilizando o custeio por absorção serão, respectivamente,

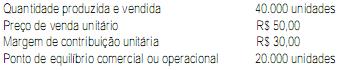

Q173388

Contabilidade de Custos

Sabendo-se que a empresa utiliza o Custeio por Absorção, o Lucro Bruto e o Lucro Líquido dela em 2010, em reais, são, respectivamente:

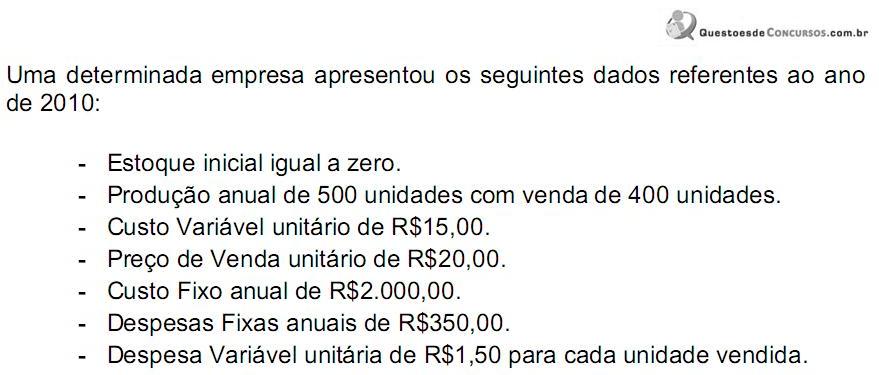

Q173386

Contabilidade de Custos

A valoração de estoques, pelo Custeio por Absorção, contempla: