Questões de Concurso

Sobre custeio: por absorção, direto (ou variável), abc em contabilidade de custos

Foram encontradas 105 questões

Considere as seguintes operações realizadas por um Ente Público ao longo do mês de maio de 2026:

- Estoque inicial com 200 unidades, com valor unitário de R$ 100,00. - Aquisição de 100 unidades pelo valor total de R$ ______________. - Utilização (saída) de 250 unidades pelo valor total de R$ 30.000,00.

Sabendo que o Ente adota o método do custo médio para mensuração das saídas do seu estoque, assinale o valor total da compra de 100 unidades:

A NBC TSP 34 – Custos no Setor Público estabelece normas para a mensuração e a gestão de custos nas entidades do setor público brasileiro, enfatizando a necessidade de distinguir custos diretos e indiretos, bem como a aplicação de métodos que permitam a apuração da eficiência na prestação de serviços públicos. Método de custeio refere-se ao método de atribuição de custos e está associado ao processo de identificação do custo ao objeto que está sendo custeado.

Considere o caso hipotético abaixo e, em seguida, responda ao que se pede.

Uma determinada Unidade de Pronto Atendimento (UPA) Municipal, vinculada à Secretaria de Saúde, busca apurar o custo total de seu Departamento de Triagem para o mês de janeiro de 2026. A administração forneceu os seguintes dados operacionais e financeiros, todos com valores em reais:

Energia elétrica da UPA: R$ 20.000,00 (valor total da conta);

Aquisição no mês de materiais de consumo: R$ 20.000,00;

Salário dos enfermeiros da triagem (dedicação exclusiva): R$ 40.000,00;

Consumo de materiais utilizados diretamente na triagem: R$ 10.000,00;

Depreciação dos equipamentos de diagnóstico da triagem: R$ 5.000,00;

O aluguel do prédio da UPA é rateado por área, e a triagem ocupa 10% do total;

A energia elétrica da UPA é rateada por consumo estimado, e a triagem utiliza 5% do total.

Considerando as disposições da NBC TSP 34 sobre a classificação e apropriação de custos, e utilizando o método de custeio por absorção para identificar o custo total do Departamento de Triagem, assinale a alternativa que apresenta o valor correto.

No que se refere ao ambiente da informação de custos no setor público, julgue o item seguinte.

O direcionador de custo é definido como o indicador que permite estabelecer a relação de causa e efeito para a alocação dos custos indiretos, devendo ser priorizado em relação ao uso de bases de rateio, as quais têm caráter residual no processo de atribuição de custo.

Considerando os fundamentos da contabilidade de custos e a sua aplicação ao setor público, julgue o item a seguir.

O CRC‑AM, ao calcular o custo dos seus serviços de registro profissional e fiscalização, deve incluir encargos sociais e despesas administrativas rateadas.

I. O método de custeio por absorção aloca custos fixos e variáveis aos produtos.

II. A análise de custo-volume-lucro descarta a segmentação de despesas variáveis, focando apenas no faturamento total.

III. O custeio baseado em atividades (ABC) busca rastrear custos indiretos a processos específicos.

IV.A contabilidade de custos prescinde de ajustes gerenciais, pois se restringe a normas legais de balanço.

Estão CORRETAS as afirmativas:

Esse método parte da premissa de que

Nesse sentido, pode-se dizer que a farinha é um custo

Mão de obra variável ........................... R$ 120.000,00

Outros custos variáveis ........................ R$ 60.000,00

Custos fixos .......................................... R$ 32.000,00

Matéria-prima ........................................ R$ 77.000,00

A partir desses dados, calcule os valores totais do estoque final pelo Custeio por Absorção.

Quanto à apuração de custos no setor público, julgue o item a seguir.

No custeio variável, são apropriados como custos de

fabricação os custos fixos e variáveis, diretos e indiretos,

sendo as despesas variáveis levadas para o resultado do

período.

➢ Despesas com pessoal R$ 1.250.000,00 ➢ Material de consumo R$ 300.000,00 ➢ Aquisição de um veículo R$ 450.000,00 ➢ Serviços terceirizados R$ 700.000,00 ➢ Aquisição de materiais permanentes R$ 200.000,00

Com base nas informações apresentadas, pode-se afirmar que o valor necessário para Despesas de Custeio era de:

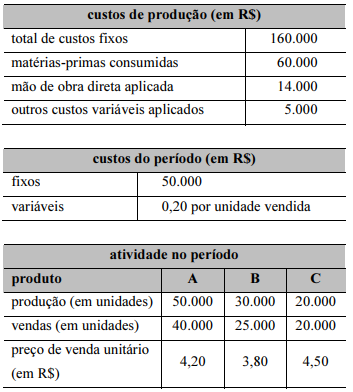

Uma empresa usa o custeio por absorção para fins societários e fiscais e, para fins gerenciais, utiliza o custeio variável, tendo, em dado exercício, apresentado as informações mostradas nas tabelas a seguir, relativas a seu processo produtivo e de vendas.

Os custos fixos e os custos variáveis de produção, exceto matérias-primas, são alocados aos produtos proporcionalmente à quantidade fabricada.

O consumo de matérias-primas pelos produtos se dá na proporção de 50% para o produto A, 25% para o produto B e o restante para o produto C.

Os estoques de matérias-primas, produtos em processamento e produtos processados iniciais estavam zerados e não restaram estoques de produtos em processamento ao final do período.

Com base nessas informações sobre a produção e venda no período, julgue o item a seguir.

Se for mantido o atual mix de vendas, uma expansão de 10%

nas vendas totais elevará o lucro da empresa em mais de

40%.

Uma empresa usa o custeio por absorção para fins societários e fiscais e, para fins gerenciais, utiliza o custeio variável, tendo, em dado exercício, apresentado as informações mostradas nas tabelas a seguir, relativas a seu processo produtivo e de vendas.

Os custos fixos e os custos variáveis de produção, exceto matérias-primas, são alocados aos produtos proporcionalmente à quantidade fabricada.

O consumo de matérias-primas pelos produtos se dá na proporção de 50% para o produto A, 25% para o produto B e o restante para o produto C.

Os estoques de matérias-primas, produtos em processamento e produtos processados iniciais estavam zerados e não restaram estoques de produtos em processamento ao final do período.

Com base nessas informações sobre a produção e venda no período, julgue o item a seguir.

Caso seja mantido o atual mix de vendas, o ponto de

equilíbrio da entidade será atingido quando a receita de

vendas superar o valor de R$ 280.000.