Questões de Concurso

Sobre custeio direto ou variavel em contabilidade de custos

Foram encontradas 259 questões

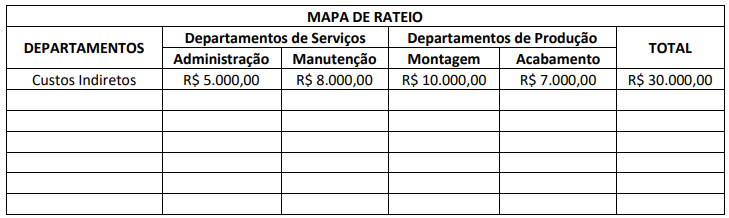

(Martins, 2009.)

Após o rateio dos Departamentos de Serviços, os Departamentos de Montagem e Acabamento deverão evidenciar, respectivamente, Custos Indiretos de:

Preço unitário de venda R$ 12,00 Custo variável unitário R$ 4,00 Custo fixo R$ 200.000,00

O custo variável total no ponto de equilíbrio é de:

I. Abarcam, ou podem abarcar, custos de pessoal, materiais e outros necessários ao processo de produção.

II. Ainda que fundamentais no processo de produção, não se identificam diretamente com produtos específicos.

III. Embora necessários no processo de produção, não integram o custo do produto vendido.

Quais estão corretas?

Numa empresa, em março de 2022, foram produzidas 1.000 unidades.

Nesse mês, não existia estoque inicial e no final do mês restaram 150 unidades acabadas e não vendidas.

Os custos desse mês de março foram os seguintes:

Mão-de-obra variável ........................... 100.000,00

Outros custos variáveis ........................ 50.000,00

Custos fixos ...........................................25.000,00

Matéria-prima ...................................... 75.000,00

Assim, os valores totais do estoque final pelo Custeio por Absorção e Custeio Variável foram, respectivamente:

Julgue o item, relativo à contabilidade geral.

No método de custeio direto, somente os custos

variáveis são apropriados à produção; os custos fixos são

registrados diretamente no resultado, como as despesas

em geral, com a justificativa de que independem do

volume de produção.

• Produção: 2.400 unidades totalmente concluídas;

• Despesas variáveis: R$ 48.000,00;

• Custos variáveis: R$ 72.000,00;

• Despesas fixas: R$ 22.000,00;

• Custos fixos: R$ 30.000,00;

• Vendas líquidas: 2.000 unidades;

• Preço unitário de venda: R$ 220,00.

Levando-se em consideração que não houve estoques iniciais e finais de produtos em elaboração e que não houve estoques iniciais de produtos concluídos, ao adotar o custeio variável pode-se dizer o lucro líquido auferido foi de

Custos variáveis, em contabilidade de custos, são aqueles que variam de forma diretamente proporcional ao volume de produção, seja qual for esse volume.

A) Primeira proposta: Míriam pagará uma taxa fixa de R$ 15.000,00.

B) Segunda proposta: Míriam pagará uma taxa fixa de R$ 10.000,00 mais 5% da receita obtida.

C) Terceira proposta: Míriam pagará somente 45% das receitas obtidas.

Informações adicionais:

a) O preço de venda do aplicativo a ser adotado por Miriam é de R$200,00.

b) O custo Unitário do Produto Vendido é de R$60,00.

c) A possibilidade de venda de 500 unidades é de 10%.

d) A possibilidade de venda de 100 unidades é de 90%.

Em dúvida sobre qual seria a melhor opção, Miriam recorre aos serviços de um profissional de contabilidade, que, ao efetuar os cálculos pela média ponderada dos resultados possíveis e considerar o Sistema de Custeio Variável, afirmou que para maximizar o resultado, a melhor opção será:

A definição acima refere-se a:

As seguintes contas de resultado foram extraídas do balancete de verificação da Cia. Faz Tudo, em 31/12/2021 (em R$).

Com base nessa situação hipotética, julgue o item.

No custeio direto (ou variável), só são alocados aos

produtos os custos variáveis, os fixos ficando separados,

sendo considerados como despesas do período e indo

diretamente para o resultado do exercício; para os

estoques só vão, como consequência, os custos

variáveis. Esse critério de rateio, no entanto, não é

aceito pela legislação fiscal brasileira.

Na literatura da contabilidade de custos, há correntes com argumentos, tanto favoráveis ao custeio por absorção quanto ao custeio variável, com igual intensidade.

Na prática, o custeio por absorção tem maior aplicabilidade no custeio para a formação dos estoques, enquanto o custeio variável é mais direcionado para as tratativas gerenciais.

Considerando as características técnico-conceituais dos dois métodos, analise as anotações feitas pela indústria TT, referentes, somente, a um dos produtos de sua linha.

Comissão sobre as vendas, unitária 3,00

Custo unitário de produção, custeio por absorção 43,00

Custo unitário de produção, custeio variável 35,00

Preço de venda unitário 60,00

Quantidade de unidades produzidas 200.000

Quantidade de unidades vendidas 180.000

Pelas informações recebidas, exclusivamente, o resultado do período da indústria TT, que adota o custeio variável para

custear o produto, em reais, é

Com relação à contabilidade gerencial, julgue o item.

O método de custeio direto ou variável baseia-se na

apropriação, ao custo final do produto (ou serviço),

somente dos custos variáveis. Os custos fixos são

levados diretamente ao resultado de cada exercício,

sendo mais utilizados para fins gerenciais, tendo em

vista as restrições fiscais existentes.

No que se refere aos custos das mercadorias e dos produtos vendidos e aos métodos de custeio, julgue o seguinte item.

Pelo método do custeio direto, os custos variáveis são

excluídos na apuração dos custos dos estoques de produtos

acabados.

Uma indústria iniciou seu exercício social sem qualquer tipo de estoques. Toda a produção, de 100 mil unidades, foi iniciada e concluída no período. A estrutura de custos manteve-se constante durante o período. Ao final do exercício social, o estoque era de 9 mil unidades, com custo de R$ 270 mil apurados pelo método do custeio por absorção e o lucro apurado por esse mesmo método era R$ 63 mil maior que o apurado pelo método do custeio variável. Nessas condições, o custo da unidade produzida, apurado pelo método do custeio variável, foi superior a R$ 25.

O valor global de consumo dos materiais diretos por mês depende diretamente do volume de produção. Quanto maior a quantidade produzida, maior seu consumo. Dentro, portanto, de uma unidade de tempo (mês, nesse exemplo), o valor total do custo com tais materiais varia de acordo com o volume de produção; logo, materiais diretos são considerados: