Questões de Concurso

Sobre contabilidade de custos - noções introdutórias em contabilidade de custos

Foram encontradas 1.273 questões

Uma empresa pode amortizar seus custos irreversíveis tratando-os como se fossem custos fixos.

de custos e informações gerencial, julgue os itens a seguir.

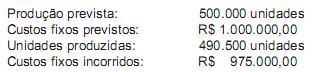

Considerando-se exclusivamente as informações acima, a variação de custo entre o custo padrão e o realizado foi, em reais, de

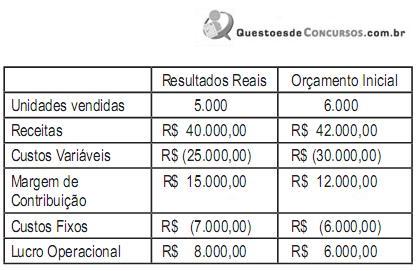

Analisando-se as variações de preço e de volume a partir do demonstrativo, conclui-se que a(o)

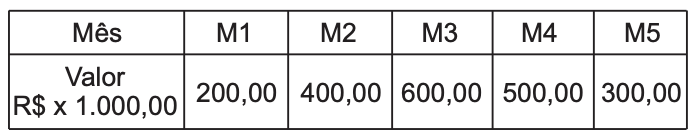

Considere a seguinte equação, referente ao tempo de duração das atividades:

AT4 = 1 x AT3 + 2 x AT2 + y x AT1

Qual o valor de y?

Para realizar 250 m2 da AT5, foram consumidos os seguintes insumos e quantidades:

E1 = 200 horas

E2 = 40 horas

M1 = 50 kg

M3 = 500 m2

M5 = 50 m3

O custo unitário de AT5 vale, em reais,

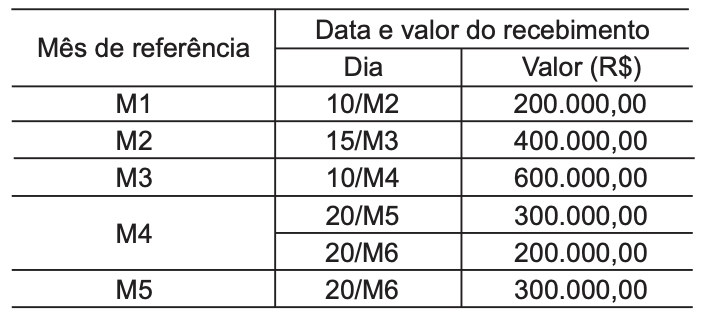

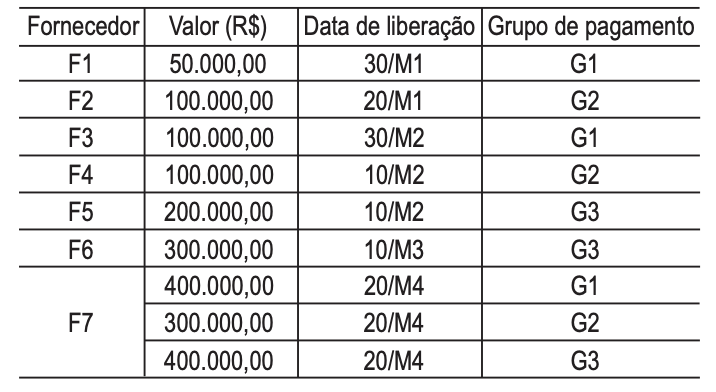

Considere os dados abaixo para responder à questão.

Um empreendimento cujas receitas são sempre nos dias 10 do mês subsequente à execução dos serviços apresenta o seguinte cronograma financeiro previsto de serviços:

Dados

• Serviços do Mês M1: recebimento previsto para o dia 10/M2 e assim, sucessivamente, até o dia 10/M6.

• Meses de 30 dias.

• Contagem em dias corridos (ex: dia 15/M2 = dia 45 do empreendimento).

• A contagem de dias corridos continua crescente após M5, com os mesmos critérios anteriores, sem mudança na contagem, até o último movimento do Caixa.

• Início do empreendimento: dia 1, mês M1.

• Meses subsequentes ao final do empreendimento físico: M6, M7, etc., para efeito de recebimento ou pagamento.

Na resolução das questões, considere:

• exclusivamente os dados e informações fornecidos;

• todos os recebimentos e pagamentos, exclusivamente nas condições fornecidas nas respectivas questões, sendo que recebimentos representam “entradas” no Caixa e pagamentos representam “saídas” do Caixa;

• a distinção entre previsto e realizado;

• as saídas foram realizadas exatamente como previstas.

Durante a execução do empreendimento, foram registrados os fatos 1, 2 e 3, conforme apresentado a seguir.

1 - Os recebimentos só se efetivaram (realizaram) nas seguintes datas:

2 - Os pagamentos a fornecedores e prestadores de serviços foram condensados em 3 grandes grupos, para efeito de análise:

G1 - Pagamentos à vista (saída do valor integral no dia)

G2 - Pagamentos 30 dias (saída do valor integral 30 dias após a compra. Ex: compra dia 15/M2, pagamento dia 15/M3)

G3 - Pagamentos 30/60 dias (saída do valor integral em 2 parcelas de 50% cada, após 30 dias e 60 dias da compra. Ex: compra dia 10/M3, pagamentos dias 10/M4 e 10/M5)

3 - Datas de liberação para pagamentos aos fornecedores e prestadores de serviços, cuja saída de valores (efetivo pagamento) foi prevista e realizada conforme condições de G1, G2 ou G3.

- Considere data da liberação como a data a partir da qual o fornecedor/prestador de serviço cumpriu suas obrigações e passa a ter o direito de receber os valores contratados, de acordo com a forma de pagamento do grupo ao qual ele pertence.

Considere os dados abaixo para responder à questão.

Um empreendimento cujas receitas são sempre nos dias 10 do mês subsequente à execução dos serviços apresenta o seguinte cronograma financeiro previsto de serviços:

Dados

• Serviços do Mês M1: recebimento previsto para o dia 10/M2 e assim, sucessivamente, até o dia 10/M6.

• Meses de 30 dias.

• Contagem em dias corridos (ex: dia 15/M2 = dia 45 do empreendimento).

• A contagem de dias corridos continua crescente após M5, com os mesmos critérios anteriores, sem mudança na contagem, até o último movimento do Caixa.

• Início do empreendimento: dia 1, mês M1.

• Meses subsequentes ao final do empreendimento físico: M6, M7, etc., para efeito de recebimento ou pagamento.

Na resolução das questões, considere:

• exclusivamente os dados e informações fornecidos;

• todos os recebimentos e pagamentos, exclusivamente nas condições fornecidas nas respectivas questões, sendo que recebimentos representam “entradas” no Caixa e pagamentos representam “saídas” do Caixa;

• a distinção entre previsto e realizado;

• as saídas foram realizadas exatamente como previstas.

Durante a execução do empreendimento, foram registrados os fatos 1, 2 e 3, conforme apresentado a seguir.

1 - Os recebimentos só se efetivaram (realizaram) nas seguintes datas:

2 - Os pagamentos a fornecedores e prestadores de serviços foram condensados em 3 grandes grupos, para efeito de análise:

G1 - Pagamentos à vista (saída do valor integral no dia)

G2 - Pagamentos 30 dias (saída do valor integral 30 dias após a compra. Ex: compra dia 15/M2, pagamento dia 15/M3)

G3 - Pagamentos 30/60 dias (saída do valor integral em 2 parcelas de 50% cada, após 30 dias e 60 dias da compra. Ex: compra dia 10/M3, pagamentos dias 10/M4 e 10/M5)

3 - Datas de liberação para pagamentos aos fornecedores e prestadores de serviços, cuja saída de valores (efetivo pagamento) foi prevista e realizada conforme condições de G1, G2 ou G3.

- Considere data da liberação como a data a partir da qual o fornecedor/prestador de serviço cumpriu suas obrigações e passa a ter o direito de receber os valores contratados, de acordo com a forma de pagamento do grupo ao qual ele pertence.

Com relação aos conceitos e aplicações de custos, julgue o item a seguir.

Considere hipoteticamente que certa fábrica apresente os seguintes dados relativos a determinado produto.

▸ custos fixos totais: . . . . . . . . . . . . . . . R$ 2.000.000,00

▸ preço que pode ser obtido por unidade: . . . . R$ 400,00

▸ custo unitário variável de produção: . . . . . . R$ 180,00

Nessa situação, para obter o lucro mínimo de R$ 200.000,00,

a indústria terá de vender 10.000 unidades do referido produto.

Com relação aos conceitos e aplicações de custos, julgue o item a seguir.

A escolha da melhor base de rateio para os custos indiretos é

assunto complexo e, muitas vezes, controvertido. Se o critério

utilizado for, por exemplo, a relação causal, no caso de

assistência técnica de veículos, relacionada ao desgaste

provocado pela sua utilização, o mais adequado seria ratear o

custo da assistência técnica com base no ano de fabricação dos

veículos.

Com relação aos conceitos e aplicações de custos, julgue o item a seguir.

O custo da mão de obra direta é, em princípio, considerado

como variável, e corresponde à remuneração dos ocupados

diretamente relacionados ao produto em fabricação. Na prática,

entretanto, quando não há alterações relevantes ou prolongadas

no nível e no ritmo da atividade, esse custo transforma-se em

fixo.

No que diz respeito à teoria da firma, julgue o próximo item.

O custo total médio e o custo variável médio a curto prazo

obedecem à lei dos rendimentos decrescentes. Quando a

utilização de determinado volume de capital chega ao limite,

o acréscimo de fatores variáveis de produção, tal como mão de

obra, não propiciará aumento proporcional da produção.

( ) Custo ( ) Desembolso ( ) Despesa ( ) Doação ( ) Perda s descrições.

1. Gasto voluntário efetuado sem intenção de obtenção de receita e sem qualquer ligação com as atividades para as quais a empresa foi criada. 2. Pagamento de parte ou do total adquirido, elaborado ou comercializado; ou seja, a parcela ou o todo que foi pago. 3. Parcela do gasto que é aplicada na produção de bens ou serviços ou em qualquer outra função do processo produtivo; esse valor é desembolsado ou não. 4. Parcela do gasto desligada das atividades de elaboração dos bens e serviços, ou seja, independente do processo produtivo. São gastos decorrentes do consumo de bens e serviços ocorrido na obtenção de receitas. 5. Gasto involuntário e anormal que ocorre sem intenção de obtenção de receita, tais como parcelas de matéria-prima perdida em acidentes, como inundações e incêndios. A ordem correta de preenchimento dos parênteses, de cima para baixo, é

É correto afirmar que a mão de obra é:

Custos

1 – fixos

2 – variáveis

3 – semivariáveis

4 – indiretos

5 – diretos

Características

( ) Permitem uma associação objetiva e imediata aos produtos.

( ) Necessitam, para sua associação aos produtos, de um processo de rateio.

( ) São inteiramente sensíveis a alterações nos volumes de produção e vendas.

( ) Comportam-se de maneira uniforme, qualquer que seja o volume de produção e vendas, quando apresentados na base unitária.

( ) Comportam-se de maneira flutuante, em função de alterações do volume de produção e vendas, quando apresentados na base unitária.

( ) Variam em função de alterações do volume de produção e vendas, mas não direta e proporcionalmente.

A ordem correta dos números da 2a coluna, de cima para baixo, é

Com relação a administração financeira, julgue o item subsequente.

Tradicionalmente, o aluguel de imóvel locado para abrigar organização pública é classificado como custo variável.