Questões de Concurso

Sobre contabilidade de custos - noções introdutórias em contabilidade de custos

Foram encontradas 1.273 questões

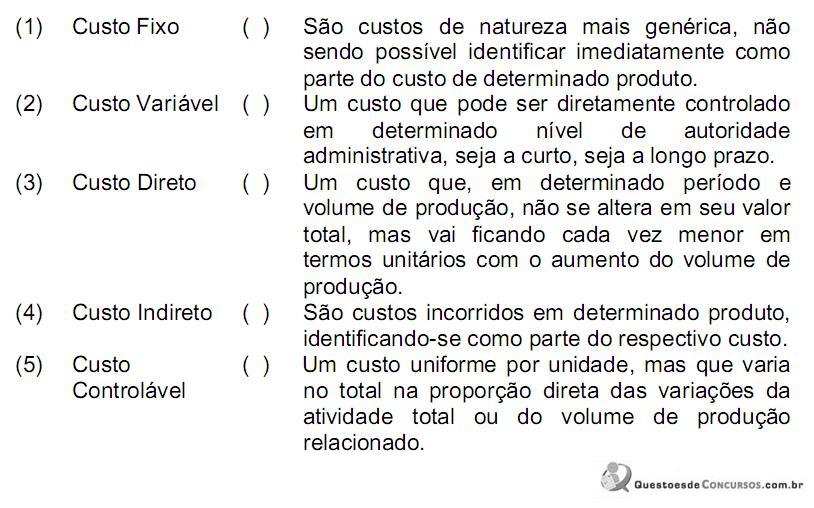

Nesse contexto, sob esse enfoque técnico-conceitual, entende se que o custo

Em qual das situações se expressa a ocorrência de custo?

bem como para o processo de tomada de decisão, julgue os itens

seguintes.

Sabe-se que a subaplicação ou a superaplicação dos custos indiretos de fabricação (CIF) é mensurada mensalmente. Se a empresa optar pelo uso da conta especial de CIF sub e superaplicados, poderá alocar o resultado obtido ao longo do ano na conta custo dos produtos vendidos (CPV), não sendo permitida, na conta de produtos em processo, alocação pro rata.

I. Gargalo compreende um ponto da estrutura organizacional ou um recurso que limita as atividades operacionais.

II. Margem de Segurança Operacional corresponde à quantidade de produtos ou receitas que uma empresa opera abaixo do ponto de equilíbrio.

III. Produção em Série é um sistema produtivo no qual as empresas necessitam de um pedido formal do cliente. Os produtos não são padronizados, sendo produzidos de acordo com as características pedidas pelos clientes.

IV. Rateio de Custo é a alocação dos custos aos objetos de custeio tendo por base um critério de rateio previamente definido.

V. Sistema de Acumulação de Custos por Processo é o sistema de acumulação de custos utilizados pelas empresas que trabalham em produção em série. Consiste em acumular os custos em uma conta representativa de um centro de custos e dividi-los pela produção equivalente para obter o custo de uma unidade de produto.

A sequência CORRETA é:

A sequência CORRETA é:

Comissões de Vendedores - R$7.250,00 Depreciação de Máquinas e Equipamentos da Unidade Fabril - R$ 3.450,00 FGTS sobre Mão de Obra da Produção - R$3.000,00 Mão de Obra da Produção - R$31.200,00 Depreciação dos demais Bens da Área Administrativa - R$ 850,00 Salários da Área Administrativa - R$18.300,00 Matéria-Prima Consumida - R$68.700,00 Mão de Obra – Supervisão e Movimentação da Unidade Fabril - R$5.900,00 Previdência Social sobre Mão de Obra da Unidade Fabril - R$9.800,00

No conjunto de contas de resultado acima, o total de custos e de despesas, são respectivamente:

A sequência CORRETA é:

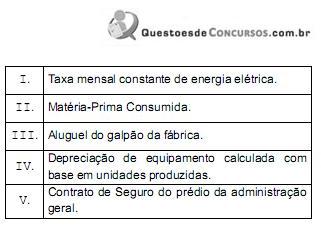

Um item classificado como custo fixo repetitivo é a(o)

Com base nessa informação é correto afirmar que

Atenção: Use os dados a seguir para responder às questões 44, 45 e 46.

Apuração dos gastos de uma Clínica de Pediatria.

Itens | Valor |

Material hospitalar aplicado nas consultas realizadas | 500 |

Salários da administração do consultório | 500 |

IPTU da sala de esterilização do consultório | 500 |

Medicamentos padronizados aplicados nos pacientes atendidos no mês | 1.500 |

Aluguel de recepção e da administração do consultório | 1.000 |

Salários dos Médicos (MOD) apropriados pelas consultas realizadas | 3.500 |

Depreciação por tempo de vida útil dos equipamentos médicos | 1.500 |

Salário do funcionário da recepção do consultório | 1.000 |

A Clínica “CUSTOS CERTOS” possui os serviços de Clínica Geral, Ginecologia e Urologia. Seu demonstrativo de resultado de junho de 2011 foi o seguinte:

ITENS |

Clínica Geral |

Ginecologia |

Urologia |

TOTAL |

Receita |

22.000 |

29.000 |

10.000 |

61.000 |

(–) Despesas Variáveis |

(12.000) |

(21.000) |

(5.000) |

(38.000) |

Margem de Contribuição |

10.000 |

8.000 |

5.000 |

23.000 |

(–) Despesas Fixas |

(7.200) |

(8.100) |

(2.700) |

(18.000) |

= Lucro Operacional |

2.800 |

(100) |

2.300 |

5.000 |

As despesas fixas foram compostas pelas seguintes rubricas

Itens |

Valor |

Despesas com pessoal de apoio da Clínica Geral |

2.000 |

Despesas com pessoal de apoio da Ginecologia |

3.000 |

Despesas com pessoal de apoio da Urologia |

1.000 |

Despesas com pessoal da administração geral |

1.700 |

Aluguel |

2.300 |

Força e luz |

5.000 |

Imposto predial (IPTU) |

3.000 |

Total das Despesas Fixas |

18.000 |

Após a identificação dos gastos fixos direcionados a cada clínica e o rateio dos indiretos em partes iguais para os três serviços, é correto afirmar, em relação ao resultado anterior, que:

Atenção: Use os dados a seguir para responder às questões 44, 45 e 46.

Apuração dos gastos de uma Clínica de Pediatria.

Itens | Valor |

Material hospitalar aplicado nas consultas realizadas | 500 |

Salários da administração do consultório | 500 |

IPTU da sala de esterilização do consultório | 500 |

Medicamentos padronizados aplicados nos pacientes atendidos no mês | 1.500 |

Aluguel de recepção e da administração do consultório | 1.000 |

Salários dos Médicos (MOD) apropriados pelas consultas realizadas | 3.500 |

Depreciação por tempo de vida útil dos equipamentos médicos | 1.500 |

Salário do funcionário da recepção do consultório | 1.000 |

O valor das despesas que não serão somadas ao custo de serviço, conforme a prática do custeio por absorção, é de:

Atenção: Use os dados a seguir para responder às questões 44, 45 e 46.

Apuração dos gastos de uma Clínica de Pediatria.

Itens | Valor |

Material hospitalar aplicado nas consultas realizadas | 500 |

Salários da administração do consultório | 500 |

IPTU da sala de esterilização do consultório | 500 |

Medicamentos padronizados aplicados nos pacientes atendidos no mês | 1.500 |

Aluguel de recepção e da administração do consultório | 1.000 |

Salários dos Médicos (MOD) apropriados pelas consultas realizadas | 3.500 |

Depreciação por tempo de vida útil dos equipamentos médicos | 1.500 |

Salário do funcionário da recepção do consultório | 1.000 |

A soma dos Custos Fixos é de:

Preencha as lacunas abaixo e, em seguida, assinale a alternativa correta.

De forma geral, a economia da qualidade trata da expressão dos benefícios da qualidade sob a forma de unidades monetárias. Os modelos, nesse caso, envolvem tanto o/a _______ das qualidades quanto o/a ______ pela eliminação da má qualidade.