Questões de Concurso

Sobre contabilidade de custos - noções introdutórias em contabilidade de custos

Foram encontradas 1.273 questões

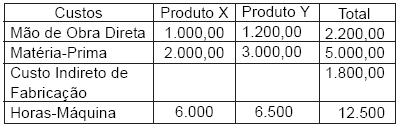

Com base no critério da matéria-prima aplicada, o rateio dos custos indiretos para fabricação dos produtos X e Y será, em reais, respectivamente, de

Se a empresa exigir uma lucratividade de 50% dos custos fixos, o ponto de equilíbrio econômico da empresa é:

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

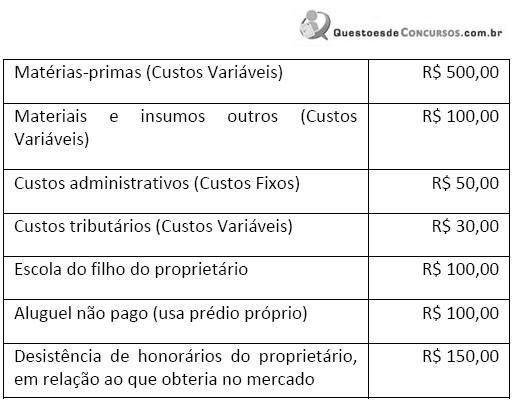

Os gastos com depreciação de equipamentos utilizados na fabricação de mais de um produto, salários de supervisores de produção, aluguel de fábrica e energia elétrica que não pode ser associada ao produto, devem ser classificados como custos

. Empresa optante pelo regime de Lucro Real.

. Empresa pode recuperar IPI, ICMS, PIS e COFINS.

. A alíquota de ICMS sobre Leite Condensado é de 14% e o IPI incluso é de 10%.

. As alíquotas de PIS e COFINS totalizam 9,25%.

A tabela abaixo abrange informações acerca desse assunto.

O valor do custo das mercadorias vendidas em 01/03/X1 é, em R$,

I. A aquisição de matéria-prima, a prazo, para ser utilizada posteriormente no processo produtivo de uma empresa é um investimento.

II. O custo variável unitário de um produto não tem seu valor alterado por variações no volume de produção e o custo fixo total pode sofrer variações de valor.

III. A produção por ordem reside na elaboração de produtos padronizados ou na prestação dos mesmos serviços de forma ininterrupta por um longo período de tempo.

IV. A segregação entre custos diretos e indiretos baseia- se na relação entre montante total do custo e oscilações no volume de produção.

Está correto o que se afirma APENAS em

A Cia. ABC está na fase de planejar suas atividades para o exercício de 2010. Um dos aspectos principais é o planejamento de vendas.

Cenário um: vendas totais estimadas em R$ 15.000.000,00 por mês, sendo 30% à vista e o restante a prazo; os custos e as despesas variáveis mensais estão previstos em 40% do total das vendas e os relativos ao crédito, em 10% das vendas a prazo.

Cenário dois: aumento estimado do prazo de concessão de crédito de 30 para 60 dias; com essa atitude, há expectativa de elevação das vendas totais em 30% e de participação das vendas a prazo para 80%.

Considerando somente as informações recebidas e admitindo- se que os custos e despesas fixas deverão manterse inalteráveis, qualquer que seja o cenário, o lucro incremental obtido pelo cenário 2, em relação ao cenário 1, em reais, é de

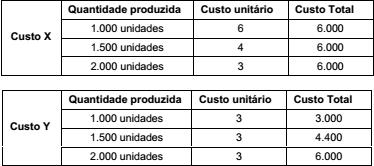

Com base nesses dados, é correto afirmar que os custos X e Y são, em relação ao produto, respectivamente,