Questões de Concurso

Sobre contabilidade de custos - noções introdutórias em contabilidade de custos

Foram encontradas 1.272 questões

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517108

Contabilidade de Custos

Segundo Iudícibus (1998), o campo da contabilidade gerencial está em contínua evolução,

sendo sua aplicação voltada especificamente para determinada função dentro da

empresa.

Considerando-se as características da contabilidade gerencial, assinale a alternativa

INCORRETA.

Considerando-se as características da contabilidade gerencial, assinale a alternativa

INCORRETA.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517101

Contabilidade de Custos

Dentre as diversas etapas existentes para a implantação de um sistema de custos,

destaca-se a etapa da definição da contabilização dos sistemas. Nessa etapa, todos os

aspectos relevantes da informação de custos manuseada e armazenada pelo sistema,

que resulte de fato que modificou o patrimônio (e possivelmente pode refletir na

contabilidade) , devem ser considerados e analisados.

Dessa forma, essa etapa pode contemplar os seguintes aspectos, EXCETO:

Dessa forma, essa etapa pode contemplar os seguintes aspectos, EXCETO:

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517097

Contabilidade de Custos

Existem critérios de rateio que são válidos para várias empresas e a sua definição

depende do gasto que estiver sendo rateado, do produto ou do centro de custo que esteja

sendo custeado e da relevância do valor envolvido. Contudo, a principal regra para

determinação de critérios de rateio é o bom senso.

Os gastos a seguir representam critérios que podem ser utilizados para rateio dos custos indiretos, EXCETO:

Os gastos a seguir representam critérios que podem ser utilizados para rateio dos custos indiretos, EXCETO:

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517096

Contabilidade de Custos

Quanto aos critérios de rateio dos custos indiretos, analise as afirmativas, assinalando

com

V as verdadeiras e com F as falsas.

( ) Todos os custos indiretos só podem ser apropriados, por sua própria definição, de forma indireta aos produtos, isto é, mediante estimativas, critérios de rateio, previsão de comportamento de custos dentre outros.

( ) Todas as formas de distribuição dos custos contêm, em menor ou maior grau, certo subjetivismo; portanto, a arbitrariedade sempre vai existir nas alocações.

( ) Em algumas situações em que se necessita fazer o rateio dos custos indiretos, os critérios que, embora representem arbitrariedade na alocação de custos, são aceitos, por não haver alternativas melhores para essa alocação.

Assinale a alternativa apresenta a sequência CORRETA.

( ) Todos os custos indiretos só podem ser apropriados, por sua própria definição, de forma indireta aos produtos, isto é, mediante estimativas, critérios de rateio, previsão de comportamento de custos dentre outros.

( ) Todas as formas de distribuição dos custos contêm, em menor ou maior grau, certo subjetivismo; portanto, a arbitrariedade sempre vai existir nas alocações.

( ) Em algumas situações em que se necessita fazer o rateio dos custos indiretos, os critérios que, embora representem arbitrariedade na alocação de custos, são aceitos, por não haver alternativas melhores para essa alocação.

Assinale a alternativa apresenta a sequência CORRETA.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517095

Contabilidade de Custos

Quanto à classificação de custos em custos de produto e custos de período, analise as

seguintes afirmativas:

I. Custo de produto é o valor atribuído aos insumos contidos na produção terminada, porém mantida em estoque.

II. Custo de período refere-se ao custo reconhecido em função da realização da receita, mas somente aquela parcela que se realiza em moeda por meio de ingresso de recursos de caixa. Por consequência, os custos correspondentes são reconhecidos.

III. A classificação em custo de produto ou custo de período pode variar conforme o: (i) critério de rateio de custos; (ii) a norma de avaliação de estoques; e, também, (iii) conforme o método de custeio.

A partir da análise, conclui-se que estão CORRETAS.

I. Custo de produto é o valor atribuído aos insumos contidos na produção terminada, porém mantida em estoque.

II. Custo de período refere-se ao custo reconhecido em função da realização da receita, mas somente aquela parcela que se realiza em moeda por meio de ingresso de recursos de caixa. Por consequência, os custos correspondentes são reconhecidos.

III. A classificação em custo de produto ou custo de período pode variar conforme o: (i) critério de rateio de custos; (ii) a norma de avaliação de estoques; e, também, (iii) conforme o método de custeio.

A partir da análise, conclui-se que estão CORRETAS.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517094

Contabilidade de Custos

A Indústria Automobilística Fast Car S/A incorre mensalmente em diversos gastos que

oneram o processo de montagem de seus automóveis. Dentre esses gastos, destaca-se o

recente contrato de aluguel de um galpão que será destinado para a produção do novo

veículo Ultra Rápido.

O valor pactuado é de R$ 10.000,00 por mês durante o período de dois anos. A empresa espera produzir no primeiro mês 100 unidades desse veículo.Possivelmente a produção deve subir para 150 unidades no segundo mês, e do terceiro mês até o final do primeiro ano devem ser produzidos 200 unidades mensais.

Considerando-se o nível unitário, o ônus do contrato de aluguel para a empresa representa

O valor pactuado é de R$ 10.000,00 por mês durante o período de dois anos. A empresa espera produzir no primeiro mês 100 unidades desse veículo.Possivelmente a produção deve subir para 150 unidades no segundo mês, e do terceiro mês até o final do primeiro ano devem ser produzidos 200 unidades mensais.

Considerando-se o nível unitário, o ônus do contrato de aluguel para a empresa representa

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517092

Contabilidade de Custos

Quanto aos princípios contábeis aplicados e a apropriação dos custos e apuração dos

estoques, faça a adequada associação entre os princípios da

COLUNA I e a descrição

correspondente da

COLUNA II.

COLUNA I

1. Da realização da receita.

2. Da competência ou da confrontação entre despesas e receitas.

3. Do custo histórico como base de valor.

4. Consistência ou uniformidade.

5. Conservadorismo ou prudência.

COLUNA II

( ) Quando existem diversas alternativas para o registro contábil de um mesmo evento (todas válidas dentro dos princípios geralmente aceitos), deve a empresa adotar uma delas de forma consistente.

( ) Os ativos são registrados contabilmente pelo seu valor original de entrada.

( ) Deve-se reconhecer contabilmente o resultado (lucro ou prejuízo), apenas quando houver transferência do bem ou do serviço para terceiros.

( ) Quando houver dúvida para tratar determinado gasto como ativo ou redução do patrimônio líquido, deve-se optar pela forma de maior precaução, ou seja, pelo reconhecimento de uma despesa.

( ) Após o reconhecimento da receita, deduzem se dela todos os valores representativos dos esforços para sua consecução (despesas).

Assinale a alternativa que apresenta a sequência CORRETA.

COLUNA I

1. Da realização da receita.

2. Da competência ou da confrontação entre despesas e receitas.

3. Do custo histórico como base de valor.

4. Consistência ou uniformidade.

5. Conservadorismo ou prudência.

COLUNA II

( ) Quando existem diversas alternativas para o registro contábil de um mesmo evento (todas válidas dentro dos princípios geralmente aceitos), deve a empresa adotar uma delas de forma consistente.

( ) Os ativos são registrados contabilmente pelo seu valor original de entrada.

( ) Deve-se reconhecer contabilmente o resultado (lucro ou prejuízo), apenas quando houver transferência do bem ou do serviço para terceiros.

( ) Quando houver dúvida para tratar determinado gasto como ativo ou redução do patrimônio líquido, deve-se optar pela forma de maior precaução, ou seja, pelo reconhecimento de uma despesa.

( ) Após o reconhecimento da receita, deduzem se dela todos os valores representativos dos esforços para sua consecução (despesas).

Assinale a alternativa que apresenta a sequência CORRETA.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517088

Contabilidade de Custos

A classificação dos gastos quanto à forma de distribuição e apropriação aos produtos,

centros de custos e resultados podem ser diretos e indiretos.

Considerando essa classificação, assinale com

V as afirmativas verdadeiras e com F as falsas.

( ) Custos diretos são as matérias-primas, materiais de embalagem, componentes e outros materiais necessários à produção, ao acabamento e à apresentação final do produto.

( ) Mão de obra direta é o trabalho aplicado diretamente na confecção do produto, partes ou componentes ou na prestação de serviços.

( ) Custos indiretos são os custos que, por não serem perfeitamente identificados nos produtos ou serviços, não podem ser apropriados de forma direta para as unidades específicas, ordens de serviço ou produto, serviços executados entre outros.

( ) Materiais indiretos são os materiais empregados nas atividades auxiliares de produção ou cujo relacionamento com o produto é irrelevante.

Assinale a alternativa que apresenta a sequência CORRETA.

( ) Custos diretos são as matérias-primas, materiais de embalagem, componentes e outros materiais necessários à produção, ao acabamento e à apresentação final do produto.

( ) Mão de obra direta é o trabalho aplicado diretamente na confecção do produto, partes ou componentes ou na prestação de serviços.

( ) Custos indiretos são os custos que, por não serem perfeitamente identificados nos produtos ou serviços, não podem ser apropriados de forma direta para as unidades específicas, ordens de serviço ou produto, serviços executados entre outros.

( ) Materiais indiretos são os materiais empregados nas atividades auxiliares de produção ou cujo relacionamento com o produto é irrelevante.

Assinale a alternativa que apresenta a sequência CORRETA.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517086

Contabilidade de Custos

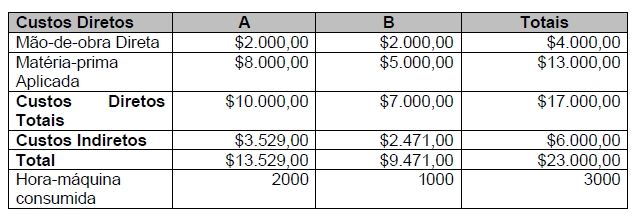

O custo indireto total de $6.000,00 do departamento x de produção foi rateado entre dois

produtos, A e B. Considere as seguintes informações:

Os custos indiretos só podem ser apropriados, por sua própria definição, de forma indireta aos produtos, isto é, mediante estimativas, critérios de rateio, previsão de comportamento de custos entre outros. Todas essas formas de distribuição contém, em menor ou maior grau, certo subjetivismo; portanto, a arbitrariedade sempre vai existir nessas alocações. Quanto à apropriação dos custos indiretos no quadro acima, qual critério de rateio foi utilizado?

Quanto à apropriação dos custos indiretos no quadro acima, qual critério de rateio foi utilizado?

Os custos indiretos só podem ser apropriados, por sua própria definição, de forma indireta aos produtos, isto é, mediante estimativas, critérios de rateio, previsão de comportamento de custos entre outros. Todas essas formas de distribuição contém, em menor ou maior grau, certo subjetivismo; portanto, a arbitrariedade sempre vai existir nessas alocações. Quanto à apropriação dos custos indiretos no quadro acima, qual critério de rateio foi utilizado?

Quanto à apropriação dos custos indiretos no quadro acima, qual critério de rateio foi utilizado?

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517085

Contabilidade de Custos

Os custos que permanecem constantes dentro de determinada capacidade instalada,

independem do volume de produção, ou seja, uma alteração no volume de produção para

mais ou para menos não altera o valor total do custo.

Os custos fixos têm as seguintes características.

I. O valor total permanece constante dentro de determinada faixa da produção.

II. O valor por unidade produzida varia à medida que ocorre variação no volume de produção, por se tratar de um valor fixo diluído por uma quantidade maior.

III. A alocação aos produtos ou centros de custos é normalmente, feita de forma direta, sem a necessidade de utilização de critérios de rateios.

IV. A variação dos valores totais pode ocorrer em função de desvalorização da moeda ou por aumento ou redução significativa no volume de produção.

Considerando-se as principais características dos custos fixos, estão CORRETAS as afirmativas

Os custos fixos têm as seguintes características.

I. O valor total permanece constante dentro de determinada faixa da produção.

II. O valor por unidade produzida varia à medida que ocorre variação no volume de produção, por se tratar de um valor fixo diluído por uma quantidade maior.

III. A alocação aos produtos ou centros de custos é normalmente, feita de forma direta, sem a necessidade de utilização de critérios de rateios.

IV. A variação dos valores totais pode ocorrer em função de desvalorização da moeda ou por aumento ou redução significativa no volume de produção.

Considerando-se as principais características dos custos fixos, estão CORRETAS as afirmativas

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517084

Contabilidade de Custos

A área de custos possui terminologias próprias. As definições dos termos são de

fundamental importância para o entendimento e a correta apropriação dos custos.

Relacione a COLUNA II de acordo com a COLUNA I quanto à terminologia praticada na contabilidade de custos.

COLUNA I

1. Perdas.

2. Despesas.

3. Desperdícios.

4. Custos.

5. Desembolsos.

COLUNA II

( ) Gastos anormais ou involuntários que não geram um novo bem ou serviço e, tampouco, receitas e são apropriados diretamente no resultado do período em que ocorrem.

( ) Saídas de dinheiro do caixa ou do banco.

( ) Gastos relativos aos bens e serviços (recursos) consumidos na produção de outros bens e serviços.

( ) Gastos relativos aos bens e serviços consumidos no processo de geração de receitas e manutenção dos negócios da empresa.

( ) Gastos incorridos nos processos produtivos ou de geração de receitas e que possam ser eliminados sem prejuízo da qualidade ou quantidade dos bens, serviços ou receitas geradas.

Assinale a alternativa que apresenta a sequência CORRETA.

Relacione a COLUNA II de acordo com a COLUNA I quanto à terminologia praticada na contabilidade de custos.

COLUNA I

1. Perdas.

2. Despesas.

3. Desperdícios.

4. Custos.

5. Desembolsos.

COLUNA II

( ) Gastos anormais ou involuntários que não geram um novo bem ou serviço e, tampouco, receitas e são apropriados diretamente no resultado do período em que ocorrem.

( ) Saídas de dinheiro do caixa ou do banco.

( ) Gastos relativos aos bens e serviços (recursos) consumidos na produção de outros bens e serviços.

( ) Gastos relativos aos bens e serviços consumidos no processo de geração de receitas e manutenção dos negócios da empresa.

( ) Gastos incorridos nos processos produtivos ou de geração de receitas e que possam ser eliminados sem prejuízo da qualidade ou quantidade dos bens, serviços ou receitas geradas.

Assinale a alternativa que apresenta a sequência CORRETA.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517082

Contabilidade de Custos

Leia as afirmativas a seguir.

“... para a apropriação de inúmeros custos de industrialização, há a necessidade de adoção de critérios escolhidos entre várias alternativas diferentes. A empresa pode distribuir os custos de manutenção em função de horas-máquina, valor do equipamento, média passada etc. Todos são métodos aceitos, mas não podem ser utilizados indiscriminadamente em cada período...". (Martins, 2006).

“... esse é um dos aspectos que a auditoria independente mais procura verificar, já que tem interferência direta e às vezes relevante nas peças de sua maior preocupação: balanço e demonstração do resultado..." (Martins, 2006).

A contabilidade de custos também adere aos princípios de contabilidade geralmente aceitos em razão de sua vinculação com a contabilidade financeira.

Assinale a alternativa que apresenta CORRETAMENTE o princípio contábil referenciado nas afirmativas acima.

“... para a apropriação de inúmeros custos de industrialização, há a necessidade de adoção de critérios escolhidos entre várias alternativas diferentes. A empresa pode distribuir os custos de manutenção em função de horas-máquina, valor do equipamento, média passada etc. Todos são métodos aceitos, mas não podem ser utilizados indiscriminadamente em cada período...". (Martins, 2006).

“... esse é um dos aspectos que a auditoria independente mais procura verificar, já que tem interferência direta e às vezes relevante nas peças de sua maior preocupação: balanço e demonstração do resultado..." (Martins, 2006).

A contabilidade de custos também adere aos princípios de contabilidade geralmente aceitos em razão de sua vinculação com a contabilidade financeira.

Assinale a alternativa que apresenta CORRETAMENTE o princípio contábil referenciado nas afirmativas acima.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517081

Contabilidade de Custos

A classificação dos gastos quanto à forma de distribuição e apropriação aos produtos,

centros de custos e resultados podem ser diretos e indiretos.

Considerando-se essa classificação, analise as afirmativas, assinalando com V as verdadeiras e com F as falsas.

( ) Custos diretos são as matérias-primas, materiais de embalagem, componentes e outros materiais necessários à produção, ao acabamento e à apresentação final do produto.

( ) Mão de obra direta é o trabalho aplicado diretamente na confecção do produto, partes ou componentes ou na prestação de serviços.

( ) Custos indiretos são os custos que, por não serem perfeitamente identificados nos produtos ou serviços, não podem ser apropriados de forma direta para as unidades específicas, ordens de serviço ou produto, serviços executados, entre outros.

( ) Materiais indiretos são os materiais empregados nas atividades auxiliares de produção ou cujo relacionamento com o produto é irrelevante.

Assinale a alternativa que apresenta a sequência CORRETA.

Considerando-se essa classificação, analise as afirmativas, assinalando com V as verdadeiras e com F as falsas.

( ) Custos diretos são as matérias-primas, materiais de embalagem, componentes e outros materiais necessários à produção, ao acabamento e à apresentação final do produto.

( ) Mão de obra direta é o trabalho aplicado diretamente na confecção do produto, partes ou componentes ou na prestação de serviços.

( ) Custos indiretos são os custos que, por não serem perfeitamente identificados nos produtos ou serviços, não podem ser apropriados de forma direta para as unidades específicas, ordens de serviço ou produto, serviços executados, entre outros.

( ) Materiais indiretos são os materiais empregados nas atividades auxiliares de produção ou cujo relacionamento com o produto é irrelevante.

Assinale a alternativa que apresenta a sequência CORRETA.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517077

Contabilidade de Custos

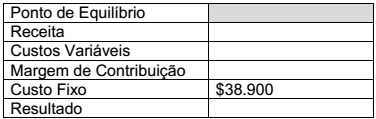

Observe os dados abaixo.

Custo Fixo => $38.900,00

Preço de venda por unidade => $12,25

Custo unitário variável => $8,17

Assinale a alternativa que preenche CORRETAMENTE os campos em branco na sequência do quadro.

Custo Fixo => $38.900,00

Preço de venda por unidade => $12,25

Custo unitário variável => $8,17

Assinale a alternativa que preenche CORRETAMENTE os campos em branco na sequência do quadro.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517076

Contabilidade de Custos

Em relação à representação clássica feita pelos custos fixos, assinale a alternativa

CORRETA.

CORRETA.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP - 2014 - IF-SP - Técnico em Contabilidade |

Q509799

Contabilidade de Custos

Sobre os conceitos de custos, assinale a alternativa INCORRETA.

Ano: 2014

Banca:

Makiyama

Órgão:

SESCOOP

Prova:

Makiyama - 2014 - SESCOOP - Analista de Compras e Licitações |

Q508791

Contabilidade de Custos

Quais são os dois componentes que, reunidos, na elaboração dos orçamentos de obras determinam o seu preço final?

Q479194

Contabilidade de Custos

Em relação às variações do custo histórico previstas na Resolução CFC n.º 750/93, considerando-se o Princípio da Continuidade, assinale a opção CORRETA.

Q479180

Contabilidade de Custos

De acordo com a classificação adotada pela literatura de Contabilidade de Custos, os recursos consumidos involuntária ou anormalmente; os recursos consumidos direta ou indiretamente para obtenção de receitas; e os recursos consumidos na produção de outros bens ou serviços são classificados, respectivamente, como:

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q477603

Contabilidade de Custos

O gráfico a seguir representa os custos e as receitas obtidas por uma empresa:

Com base nos dados apresentados no gráfico, é correto afirmar que

Com base nos dados apresentados no gráfico, é correto afirmar que