Questões de Concurso

Sobre contabilidade de custos - noções introdutórias em contabilidade de custos

Foram encontradas 1.272 questões

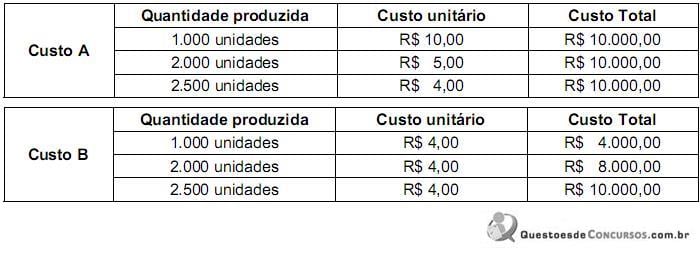

Com base nas informações obtidas, é possível afirmar que os custos A e B são, em relação à unidade do produto Predileto, respectivamente,

Avalie os fatos a seguir e responda às questões 46, 47, 48, 49 e 50:

1. Integralização em dinheiro de capital social de uma companhia de economia mista no valor total de R$100.000.

2. Aquisição de equipamentos no valor de R$80.000 sendo R$30.0000 em dinheiro e o restante financiado a longo prazo.

3. Aquisição de 20 (vinte) peças para revenda no valor de R$50 cada, para pagamento em duas parcelas iguais vencíveis em 30 e 60 dias.

4. Aquisição de móveis e utensílios no valor de R$40.000 a vista.

5. Aquisição, à vista, de 10 (dez) peças para revenda no valor de R$45 cada.

6. Venda de 15 (quinze) peças a prazo, por R$80 cada.

7. Pagamento da parcela dos fornecedores dos primeiros trinta dias.

8. Recebimento do valor integral de Clientes.

9. Apropriação das despesas administrativas no valor de R$100 a serem pagas no mês seguinte.

10. Pagamento de 10% referente à Comissão com base no valor da venda total.

O saldo final da conta “Caixa” é de

Uma empresa que opera no ramo de transportes apresenta a seguinte estrutura de valores associados às suas operações.

Descrição |

Porcentagem sobre as vendas |

Aluguel, água, energia, telefone |

20% |

Comissões |

3% |

Lucro |

5% |

ICMS, PIS, COFINS líquidos |

10% |

É CORRETO afirmar que o Mark-up dessa empresa é igual a

Uma empresa transportadora possui um terminal de trânsito onde as mercadorias são recebidas, verificadas e reembarcadas para as diferentes regiões de destino.

Se considerarmos somente os itens mão de obra e aluguel do prédio utilizados nesse processo, podemos afirmar que o custo decorrente da mão de obra e do aluguel do prédio são:

O custo fixo total de um sistema de transporte foi estimado em 10.000 unidades monetárias, enquanto que o custo variável por unidade, em 2.000 unidades monetárias.

É CORRETO afirmar que, para a receita total cobrir todos os custos dos serviços, a empresa deverá

O transporte é parte integrante da vida das pessoas, uma vez que as mesmas têm que realizar uma série de atividades em momentos e locais diversos. O crescimento da necessidade de deslocamento requer uma oferta de transporte com elevados investimentos públicos.

Ao se analisar o sistema de transportes, nos deparamos com os principais itens de custos:

1. Custos fixos

2. Custos variáveis

3. Custos diretos

4. Custos indiretos

5. Custos sociais

6. Custos de oportunidade

É CORRETO afirmar que

Dividindo-se os custos totais de uma empresa em fixos e variáveis e considerando-se que

1. os custos fixos não variam com o nível de produção, pois remuneram somente os fatores fixos;

2. os custos variáveis remuneram os fatores variáveis e, por isso, variam de acordo com o nível de produção,

é CORRETO afirmar que, quando opera a lei dos rendimentos decrescentes,

A Indústria Monte Alegre S/A, fabricante de produtos para festas, iniciou suas atividades durante o mês de setembro/13 com a injeção de capital pelos sócios no valor de R$300,00 e mais um financiamento bancário no valor de R$200,00. Durante esse mês aconteceram os seguintes fatos:

I. Comprou a vista, máquinas e equipamentos que serão utilizadas pelo setor de produção.

II. Comprou, a prazo, de matéria prima que serão utilizadas na fabricação dos produtos.

III. Somente nesta data, o setor de produção requisitou 40% da matéria prima para consumo no processo produtivo e foi detectado que outros 10% da matéria prima estragou pelo mau acondicionamento no almoxarifado.

IV. Do montante dos gastos com salários e encargos, 60% é relacionado a funcionários da produção, o restante é do setor de vendas e administração. Mas o montante de salários e encargos será pago somente no quinto dia útil do mês de outubro/2013.

V. Pagou, ao final do mês, os juros de $10, referente ao financiamento bancário que foi utilizado para compra das máquinas do setor de produção.

Sabe-se que a produção de setembro ainda não foi vendida, pois os produtos ainda estão em acabamento. Com base nessas informações e considerando os conceitos básicos que fundamentam a contabilidade de custos, é correto afirmar que:

Em uma empresa industrial, as despesas de aluguéis da fábrica são computadas como custos indiretos de fabricação.

Acerca da contabilidade gerencial e do ambiente empresarial, julgue o item subsequente.

A contabilidade gerencial foca a geração de informações mais

oportunas para a empresa, dando menos ênfase à precisão

dessas informações do que a contabilidade financeira.

Considere que uma empresa venda aparelhos de televisão pelo valor unitário de R$ 3.000,00. Considere, ainda, que as despesas fixas dessa empresa somem R$ 50.000,00 e que as despesas variáveis unitárias somem R$ 1.200,00. Nessa situação, caso o gerente deseje um lucro no valor de R$ 130.000,00, ele deverá vender, no mínimo, 100 unidades de televisores.

Caixas e bancos: 50.000,00

Contas a receber: 175.000,00

Estoque: 40.000,00

Máquinas e Equipamentos: 150.000,00

Depreciação Acumulada: (100.000,00)

Contas a pagar: 40.000,00

Capital Social: 120.000,00

Lucros Retidos: 155.000,00

Caixas e bancos: 50.000,00

Contas a receber: 175.000,00

Estoque: 40.000,00

Máquinas e Equipamentos: 150.000,00

Depreciação Acumulada: (100.000,00)

Contas a pagar: 40.000,00

Capital Social: 120.000,00

Lucros Retidos: 155.000,00

Caixas e bancos: 50.000,00

Contas a receber: 175.000,00

Estoque: 40.000,00

Máquinas e Equipamentos: 150.000,00

Depreciação Acumulada: (100.000,00)

Contas a pagar: 40.000,00

Capital Social: 120.000,00

Lucros Retidos: 155.000,00