Questões de Concurso

Sobre contabilidade de custos - noções introdutórias em contabilidade de custos

Foram encontradas 1.272 questões

Q534485

Contabilidade de Custos

São custos decorrentes da compra ou fabricação de um determinado

item, proporcional à demanda para o período e aos

custos unitários do item de fabricação ou de compra:

Ano: 2015

Banca:

FCC

Órgão:

TCE-CE

Prova:

FCC - 2015 - TCE-CE - Analista de Controle Externo-Ciências Contábeis |

Q528850

Contabilidade de Custos

A Cia. Processadora, ao analisar os custos do seu único produto, obteve as seguintes informações:

Quantidade produzida Custo unitário Custo Total

Custo 1 10.000 unidades R$ 3,00 R$ 30.000,00

15.000 unidades R$ 3,00 R$ 45.000,00

20.000 unidades R$ 3,00 R$ 60.000,00

Quantidade produzida Custo unitário Custo Total

Custo 2 10.000 unidades R$ 6,00 R$ 60.000,00

15.000 unidades R$ 4,00 R$ 60.000,00

20.000 unidades R$ 3,00 R$ 60.000,00

Com base nessas informações, é correto afirmar que os custos 1 e 2 são, em relação ao volume de produção, respectivamente,

Quantidade produzida Custo unitário Custo Total

Custo 1 10.000 unidades R$ 3,00 R$ 30.000,00

15.000 unidades R$ 3,00 R$ 45.000,00

20.000 unidades R$ 3,00 R$ 60.000,00

Quantidade produzida Custo unitário Custo Total

Custo 2 10.000 unidades R$ 6,00 R$ 60.000,00

15.000 unidades R$ 4,00 R$ 60.000,00

20.000 unidades R$ 3,00 R$ 60.000,00

Com base nessas informações, é correto afirmar que os custos 1 e 2 são, em relação ao volume de produção, respectivamente,

Ano: 2015

Banca:

FGV

Órgão:

DPE-RO

Prova:

FGV - 2015 - DPE-RO - Técnico da Defensoria Publica - Técnico em Contabilidade |

Q515784

Contabilidade de Custos

Texto associado

TEXTO 3:

A empresa de alimentos congelados Tumbata revende 53 produtos e produz outros cinco.

Em abril de 2015 a empresa produziu 4.000 pizzas, 3.200 lasanhas, 7.100 hambúrgueres, 900 frangos desfiados e 5.000 kibes com os seguintes custos:

Matéria-prima Mão de obra direta

Custos $ 15 por kg $ 4 por hora

Pizza 800 kg 320 h

Lasanha 1.300 kg 160 h

Hambúrgeres 200 kg 400 h

Frango desfiado 820 kg 270 h

Kibe 1000 kg 450 h

Os custos indiretos totalizam $ 24.000 e a Tumbata apropria-os conforme o tempo de mão de obra direta.

A empresa de alimentos congelados Tumbata revende 53 produtos e produz outros cinco.

Em abril de 2015 a empresa produziu 4.000 pizzas, 3.200 lasanhas, 7.100 hambúrgueres, 900 frangos desfiados e 5.000 kibes com os seguintes custos:

Matéria-prima Mão de obra direta

Custos $ 15 por kg $ 4 por hora

Pizza 800 kg 320 h

Lasanha 1.300 kg 160 h

Hambúrgeres 200 kg 400 h

Frango desfiado 820 kg 270 h

Kibe 1000 kg 450 h

Os custos indiretos totalizam $ 24.000 e a Tumbata apropria-os conforme o tempo de mão de obra direta.

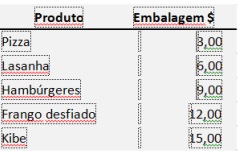

Considerando os seguintes custos com embalagem unitária por produto:

Com base nas informações do texto 3, o produto que apresenta o maior valor de custo variável total é:

Com base nas informações do texto 3, o produto que apresenta o maior valor de custo variável total é:

Ano: 2015

Banca:

FGV

Órgão:

DPE-RO

Prova:

FGV - 2015 - DPE-RO - Técnico da Defensoria Publica - Técnico em Contabilidade |

Q515782

Contabilidade de Custos

Uma empresa que produz apenas um produto terá todos os custos caracterizados como:

Ano: 2015

Banca:

FGV

Órgão:

DPE-RO

Prova:

FGV - 2015 - DPE-RO - Técnico da Defensoria Publica - Técnico em Contabilidade |

Q515778

Contabilidade de Custos

Quando uma indústria utiliza uma máquina durante o seu processo produtivo, a contabilidade de custos classifica esse consumo como:

Ano: 2015

Banca:

FUNIVERSA

Órgão:

UEG

Prova:

FUNIVERSA - 2015 - UEG - Analista de Gestão Administrativa - Contabilidade |

Q505926

Contabilidade de Custos

Com relação à departamentalização dos custos indiretos de fabricação, é correto afirmar que

Ano: 2015

Banca:

FUNIVERSA

Órgão:

UEG

Prova:

FUNIVERSA - 2015 - UEG - Analista de Gestão Administrativa - Contabilidade |

Q505924

Contabilidade de Custos

Para efeito de alocação dos custos indiretos, o critério considerado mais objetivo e específico para a depreciação de um equipamento industrial utilizado tanto para o produto A como para o B foi

Ano: 2015

Banca:

FUNIVERSA

Órgão:

UEG

Prova:

FUNIVERSA - 2015 - UEG - Analista de Gestão Administrativa - Contabilidade |

Q505923

Contabilidade de Custos

O custo unitário fixo diminui quando

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495565

Contabilidade de Custos

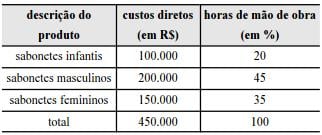

Uma fábrica de sabonetes, que utiliza o método de custeio por absorção, produz três tipos de produtos: infantis, masculinos e femininos. Estudos e pesquisas mostraram que a melhor base para alocação dos custos indiretos de fabricação seria as horas de mão de obra direta despendidas em cada produto. Os custos indiretos do período somaram R$ 200.000,00. A tabela acima mostra as horas de mão de obra, em termos percentuais, e os custos diretos já alocados aos produtos.

Com base nas informações e na tabela apresentadas, julgue o item que se segue.

Se toda a produção for vendida, os custos totais de fabricação do período serão de R$ 650.000,00 e corresponderão ao custo dos produtos vendidos (CPV).

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495564

Contabilidade de Custos

Uma fábrica de sabonetes, que utiliza o método de custeio por absorção, produz três tipos de produtos: infantis, masculinos e femininos. Estudos e pesquisas mostraram que a melhor base para alocação dos custos indiretos de fabricação seria as horas de mão de obra direta despendidas em cada produto. Os custos indiretos do período somaram R$ 200.000,00. A tabela acima mostra as horas de mão de obra, em termos percentuais, e os custos diretos já alocados aos produtos.

Com base nas informações e na tabela apresentadas, julgue o item que se segue.

A soma dos custos totais dos sabonetes infantis e dos masculinos será de R$ 360.000,00.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495563

Contabilidade de Custos

Considerando que a CGE/PI pretenda conhecer o custo de uma de suas unidades, a Gerência de Auditoria, julgue o item seguinte.

Os vencimentos do auditor responsável exclusivamente pela atividade de preparação das auditorias — levantamento de dados e de informações para subsidiar a realização dos trabalhos — são classificados como custos indiretos.

Os vencimentos do auditor responsável exclusivamente pela atividade de preparação das auditorias — levantamento de dados e de informações para subsidiar a realização dos trabalhos — são classificados como custos indiretos.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495562

Contabilidade de Custos

Considerando que a CGE/PI pretenda conhecer o custo de uma de suas unidades, a Gerência de Auditoria, julgue o item seguinte.

Os vencimentos do auditor que se dedica exclusivamente à execução de auditorias devem ser classificados como custos diretos, uma vez que o objetivo da CGE/PI é o de calcular o custo da referida unidade gerencial.

Os vencimentos do auditor que se dedica exclusivamente à execução de auditorias devem ser classificados como custos diretos, uma vez que o objetivo da CGE/PI é o de calcular o custo da referida unidade gerencial.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495561

Contabilidade de Custos

Considerando que a CGE/PI pretenda conhecer o custo de uma de suas unidades, a Gerência de Auditoria, julgue o item seguinte.

Os gastos relativos ao combustível do veículo utilizado para ransportar auditores que realizam fiscalizações externas às suas unidades representam custos variáveis, sujeitos a alterações decorrentes da quantidade de fiscalizações realizadas por esses auditores.

Os gastos relativos ao combustível do veículo utilizado para ransportar auditores que realizam fiscalizações externas às suas unidades representam custos variáveis, sujeitos a alterações decorrentes da quantidade de fiscalizações realizadas por esses auditores.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495560

Contabilidade de Custos

Acerca da terminologia e da classificação utilizadas na contabilidade de custos, julgue o item a seguir.

Uma instituição financeira, em razão da ausência de estoques, deve adotar, na contabilidade de custos, termos e conceitos substancialmente diferentes daqueles utilizados pelas indústrias.

Uma instituição financeira, em razão da ausência de estoques, deve adotar, na contabilidade de custos, termos e conceitos substancialmente diferentes daqueles utilizados pelas indústrias.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495559

Contabilidade de Custos

Acerca da terminologia e da classificação utilizadas na contabilidade de custos, julgue o item a seguir.

Em uma empresa industrial, cuja política de pagamentos estabelece que as compras sejam pagas com trinta dias contados a partir da data da aquisição, a matéria-prima representa uma despesa, no momento em que é adquirida pela empresa, e um custo, ao ser consumida no processo produtivo.

Em uma empresa industrial, cuja política de pagamentos estabelece que as compras sejam pagas com trinta dias contados a partir da data da aquisição, a matéria-prima representa uma despesa, no momento em que é adquirida pela empresa, e um custo, ao ser consumida no processo produtivo.

Q492454

Contabilidade de Custos

Muitas classificações e nomenclaturas de custos são oferecidas pela bibliografia existente no Brasil. Com relação a tais classificações e nomenclaturas, é INCORRETO afirmar:

Ano: 2015

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - 2015 - UFRN - Assistente em Administração |

Q488542

Contabilidade de Custos

Na administração dos custos de uma empresa, torna-se necessária sua classificação entre algumas categorias. Analise as afirmações a seguir , que se referem a quatro delas.

I Custos que tendem a se manter constantes nas alterações do volume das at ividades operacionais.

II São os gastos industriais que não podem ser alocados de forma direta ou objetiva aos produtos ou a outro segmento ou atividade operacional. Caso venham a sê -lo, será por meio de algum critério de distribuição (rateio, alocação ou apropriação).

III Custos que podem ser fisicamente identificados para um segmento particular sob consideração, como os materiais e a mão-de-obra envolvidos na sua manufatura.

IV São assim chamados os custos e despesas cujo montante em unidad es monetárias varia na proporção direta das variações do nível de atividade.

No cálculo do ponto de equilíbrio operacional, é necessária e obrigatória a classificação dos custos em apenas duas dessas categorias, que estão definidas nos itens

I Custos que tendem a se manter constantes nas alterações do volume das at ividades operacionais.

II São os gastos industriais que não podem ser alocados de forma direta ou objetiva aos produtos ou a outro segmento ou atividade operacional. Caso venham a sê -lo, será por meio de algum critério de distribuição (rateio, alocação ou apropriação).

III Custos que podem ser fisicamente identificados para um segmento particular sob consideração, como os materiais e a mão-de-obra envolvidos na sua manufatura.

IV São assim chamados os custos e despesas cujo montante em unidad es monetárias varia na proporção direta das variações do nível de atividade.

No cálculo do ponto de equilíbrio operacional, é necessária e obrigatória a classificação dos custos em apenas duas dessas categorias, que estão definidas nos itens

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Administração |

Q484694

Contabilidade de Custos

Na nomenclatura de Contabilidade de Custos, uma das classificações, que leva em conta a relação entre o valor total de um custo e o volume de atividade em uma unidade de tempo, segrega os custos e as despesas em fixos ou variáveis.

Considerando-se os conceitos de custos e despesas fixas e variáveis, um exemplo de custo variável é

Considerando-se os conceitos de custos e despesas fixas e variáveis, um exemplo de custo variável é

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473731

Contabilidade de Custos

Considere as informações da Cia. Alfa, referentes ao mês de dezembro de 2014:

ITENS Ração Tipo A Ração Tipo B

Quantidade produzida (em Kg) 200.000 400.000

Quantidade vendida (em Kg) 180.000 360.000

Preço de venda bruto (por Kg) R$ 2,00 R$ 1,50

Matéria prima (por Kg produzido) R$ 0,84 R$ 0,63

Mão de obra direta (por Kg produzido) R$ 0,20 R$ 0,20

Comissões sobre o preço bruto de vendas 6% 6%

Tributos sobre vendas 12% 12%

No início do mês de dezembro de 2014 não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Os custos fixos indiretos e as despesas fixas indiretas mensais são, respectivamente, R$ 20.000,00 e R$ 10.000,00.

Considerando que a empresa utiliza como critério de rateio o custo total de matéria prima, os valores dos estoques finais de ração tipo A e de ração tipo B em 31/12/2014, pelo método de custeio por absorção são, respectivamente, em reais,

ITENS Ração Tipo A Ração Tipo B

Quantidade produzida (em Kg) 200.000 400.000

Quantidade vendida (em Kg) 180.000 360.000

Preço de venda bruto (por Kg) R$ 2,00 R$ 1,50

Matéria prima (por Kg produzido) R$ 0,84 R$ 0,63

Mão de obra direta (por Kg produzido) R$ 0,20 R$ 0,20

Comissões sobre o preço bruto de vendas 6% 6%

Tributos sobre vendas 12% 12%

No início do mês de dezembro de 2014 não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Os custos fixos indiretos e as despesas fixas indiretas mensais são, respectivamente, R$ 20.000,00 e R$ 10.000,00.

Considerando que a empresa utiliza como critério de rateio o custo total de matéria prima, os valores dos estoques finais de ração tipo A e de ração tipo B em 31/12/2014, pelo método de custeio por absorção são, respectivamente, em reais,

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473728

Contabilidade de Custos

Sobre os princípios contábeis aplicados a custos, considere:

I. O princípio da realização da receita determina o reconhecimento contábil do resultado apenas quando da realização da receita, o que, normalmente, ocorre quando se inicia o processo de produção em indústrias alimentícias.

II. O custo de reposição pode ser utilizado para avaliação de estoques de matéria prima quando o custo histórico for menor do que o valor realizável líquido.

III. A uniformidade determina que um tratamento mais rigoroso precisa ser utilizado para todos os itens, mesmo aqueles cujo valor monetário é pequeno dentro dos gastos atuais.

IV. O custeio por absorção é o método aceito para fins de divulgação de demonstração contábeis de acordo com os princípios de contabilidade.

Está correto o que se afirma APENAS em

I. O princípio da realização da receita determina o reconhecimento contábil do resultado apenas quando da realização da receita, o que, normalmente, ocorre quando se inicia o processo de produção em indústrias alimentícias.

II. O custo de reposição pode ser utilizado para avaliação de estoques de matéria prima quando o custo histórico for menor do que o valor realizável líquido.

III. A uniformidade determina que um tratamento mais rigoroso precisa ser utilizado para todos os itens, mesmo aqueles cujo valor monetário é pequeno dentro dos gastos atuais.

IV. O custeio por absorção é o método aceito para fins de divulgação de demonstração contábeis de acordo com os princípios de contabilidade.

Está correto o que se afirma APENAS em