Questões de Concurso

Sobre análise custo-volume-lucro em contabilidade de custos

Foram encontradas 1.041 questões

Uma empresa está avaliando a viabilidade de um novo produto. Os dados financeiros são os seguintes:

• custos fixos anuais: R$ 60.000;

• custo variável por unidade: R$ 40;

• preço de venda por unidade: R$ 100;

• desconto promocional planejado: 10% sobre o preço de venda;

• aumento previsto no custo variável por unidade devido a uma nova matéria-prima: R$ 5;

• lucro desejado: R$ 120.000.

Considerando o impacto do desconto promocional e o aumento no custo variável, qual é o volume de vendas (em unidades) que a empresa precisa atingir para alcançar o lucro desejado?

• capacidade mensal de produção: 320000/unidades; • quantidade produzida no mês de agosto: 250000/unidades; • quantidade vendida no mês: 215000/unidades; • valor de venda líquida por unidade: R$ 114,00; • custos variáveis de produção: R$ 60,00/unidade; • despesas variáveis de produção: R$ 11,50/unidade; • custos fixos: R$ 960.000,00/mês; • despesas administrativas: R$ 230.000,00/mês.

O resultado operacional líquido, apurado pelo método de custeio variável, no respectivo mês, é:

– Custos e despesas fixos: R$ 2.408.000,00

– Custos e despesas variáveis por unidade produzida: R$ 86,00

– Preço de venda do produto no mercado: R$ 129,00

Considerando a análise das relações custo-volume-lucro, qual o valor de faturamento anual, em R$, para que a empresa atinja o ponto de equilíbrio contábil?

O preço de venda é de R$ 950/unidade e não havia estoques iniciais. Foram vendidas 40 cadeiras.

Qual o valor, em R$, da margem de contribuição pelo custeio direto e do lucro líquido do mês pelo custeio por absorção, respectivamente?

Uma empresa de consultoria apresentava ponto de equilíbrio contábil de R$ 100.000. Isso significa que quando _____________________ é ___________ R$ 100.000, a empresa não tem prejuízo.

Assinale a alternativa cujos itens completam corretamente as lacunas do fragmento acima.

I.Equilíbrio Anual: Refere-se ao ajuste das receitas e despesas em um período de um ano.

II.Equilíbrio Cíclico: Envolve uma análise mais ampla, considerando ciclos econômicos e financeiros que podem se estender por vários anos.

III.Equilíbrio Cíclico: A política fiscal é mais rígida, com foco no cumprimento de metas anuais específicas, o que pode resultar em cortes de gastos em períodos de baixa arrecadação.

É correto o que se afirma em:

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Com base nessa situação hipotética, é correto afirmar que o ponto de equilíbrio

As condições de venda são as seguintes: Mercado Interno: Preço de venda por unidade: R$ 1.200 Imposto sobre vendas: 15% da receita Mercado Externo: Preço de venda por unidade: R$ 1.100 Isenção de impostos Custo adicional de transporte: R$ 120 por unidade Outros dados relevantes: Custo Variável de Produção por Unidade: R$ 800 Volume de Vendas Estimado: 500 unidades Custo Fixo Total Alocado: R$ 100.000

Com base nesses dados, calcule a Margem de Contribuição Total para cada alternativa, determine qual mercado proporciona a melhor margem de contribuição e marque a alternativa correta em relação a essas informações.

Em relação às noções de administração financeira, julgue o item a seguir.

Suponha‑se que um produto possua preço unitário de R$ 150, apresente custos variáveis de R$ 70 por unidade e recolhimento de 25% de impostos e de comissões. Nesse caso, é correto afirmar que sua margem de contribuição é de R$ 50.

Em relação às noções de administração financeira, julgue o item a seguir.

Suponha‑se que um produto possua margem de contribuição de R$ 45 por unidade e custos fixos de R$ 15 por unidade, preço unitário de R$ 100 e que tenha um faturamento de R$ 90.000 mensais. Nesse caso, é correto afirmar que o produto atinge o ponto de equilíbrio após 300 unidades vendidas.

Considere que uma entidade, na fabricação e na venda dos produtos de sua única linha comercial, incorra em custos e despesas variáveis que somam 60% do preço de venda unitário; considere, ainda, que os custos e despesas fixas dessa entidade somem R$ 1,6 milhão mensais. Nessas condições, ao vender 50 mil unidades desse produto, a empresa obtém uma margem de segurança superior a 25%.

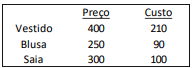

Além disso, a loja paga uma comissão de 10% sobre o preço de venda a seus vendedores.

Em agosto de 2024, a loja vendeu 50 blusas, 40 vestidos e 30 saias. Em setembro, o gerente procurou aumentar a publicidade, de modo a incentivar a venda das peças, dando prioridade àquelas com maior margem de contribuição unitária.

A ordem definida de prioridade é:

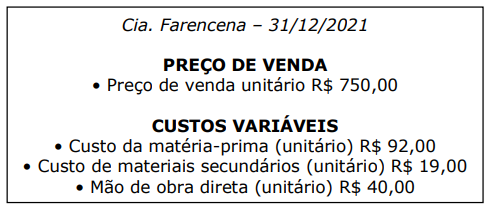

A empresa recebe à vista pelos serviços prestados e paga todas as suas despesas à vista. Além disso, os sócios da empresa esperam um retorno de 20% de seu investimento ao ano.

Em relação ao ponto de equilíbrio contábil da empresa, é correto afirmar que é

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

I. Margem de contribuição é a diferença entre a receita de vendas e os custos fixos associados ao produto ou serviço. Representa o quanto sobra das vendas para cobrir os custos variáveis e, após isso, gerar lucro.

II. Ponto de equilíbrio contábil é o nível de vendas em que a receita total iguala os custos totais (fixos + variáveis), ou seja, o ponto em que a empresa não tem lucro nem prejuízo.

III. A margem de contribuição é a base para calcular o ponto de equilíbrio. Quanto maior for a margem de contribuição, menor será o volume de vendas necessário para atingir o ponto de equilíbrio.

Quais estão corretas?

Uma empresa S.A. possui um Patrimônio Líquido no início do ano de R$ 20.000.000,00. Considere uma taxa de juros de mercado de 10% a.a. A empresa possui um único produto e o vende por R$ 1.000,00. Os custos e as despesas variáveis por unidade são de R$ 500,00. O custo e as despesas fixas anuais são de R$ 5.000.000,00.

Se o volume de vendas ao fim do ano for de 22.000 unidades, o Ponto de Equilíbrio Contábil, o Resultado Contábil e o Resultado Econômico serão, respectivamente, de