Questões de Concurso

Sobre análise custo-volume-lucro em contabilidade de custos

Foram encontradas 1.041 questões

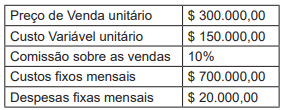

Considere os seguintes dados de uma indústria de equipamentos pesados que fabrica apenas um tipo de máquina:

Analise as afrmativas abaixo, dê valores Verdadeiro (V) ou Falso (F).

( ) Se a empresa vender 7 unidades por mês, terá um prejuízo de $ 7.000,00

( ) Para que a empresa obtenha lucro, necessitará vender mais que 6 unidades

( ) Para que a empresa consiga um lucro operacional mensal de $ 240.000, precisará vender 8 unidades

( ) Se a empresa vender mensalmente 9 unidades de seu produto, sua Margem de Segurança Operacional será de 3 unidades

Assinale a alternativa que apresenta a sequência

correta de cima para baixo:

Para a empresa atingir seu ponto de equilíbrio contábil, precisará vender:

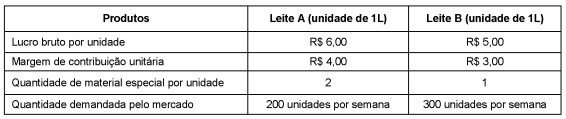

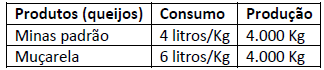

Considere as informações sobre os dois produtos da Cia. Leites Especiais, conforme tabela abaixo.

A Cia. Leites Especiais só consegue comprar 500 unidades de material especial por semana para a produção dos dois tipos de

leite. Considerando o seu objetivo de maximizar o lucro, a Cia. Leites Especiais deve produzir e vender as quantidades

semanais do Leite A e do Leite B, respectivamente, em unidades, de

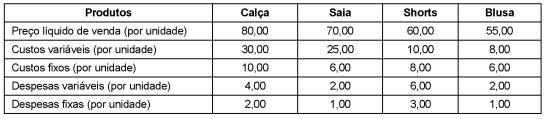

A empresa Costureira S.A. produz quatro produtos: Calça, Saia, Shorts e Blusa. As informações referentes a cada produto, cujos valores estão em reais, são apresentadas a seguir:

Os custos fixos são comuns aos quatro produtos e alocados com base nos volumes produzidos. As despesas fixas são alocadas

em função das despesas variáveis unitárias. Sabendo que a empresa tem recursos limitados para investir em propaganda e que

o seu objetivo é a maximização do lucro, a ordem de prioridade em que os produtos devem ter sua venda incentivada é:

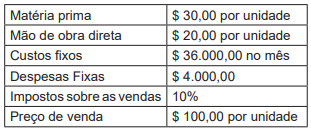

A empresa industrial Só Trabalho S.A., ao analisar o processo de produção e venda de seu único produto em um determinado mês, obteve as seguintes informações:

Custos fixos: R$ 138.000,00 por mês

Custos variáveis:

Matéria-prima: R$ 15,00 por unidade

Mão de obra direta: R$ 12,00 por unidade

Despesas fixas: R$ 27.600,00 por mês

Despesas variáveis com frete: R$ 5,00 por unidade

Preço bruto de venda: R$ 200,00 por unidade

Comissões sobre venda: 5% do preço bruto de venda

Impostos sobre venda: 10% do preço bruto de venda

Com base nessas informações e sabendo que a empresa Só Trabalho S.A. deseja obter lucro mensal de R$ 276.000,00, o ponto de equilíbrio econômico é de

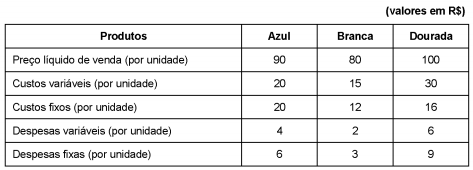

A Cia. Abre e Fecha produz três tipos de fechaduras: Azul, Branca e Dourada. As informações referentes a cada fechadura são apresentadas a seguir:

Os custos e despesas fixos são comuns aos três tipos de fechaduras, sendo que os custos fixos são alocados aos produtos com base nos volumes produzidos e as despesas fixas em função das despesas variáveis unitárias. A empresa só produz o que é vendido em cada mês, ou seja, não há formação de estoques de produtos acabados ou em elaboração e, no caso de descontinuidade da produção de qualquer um dos produtos, não há eliminação de custos fixos e despesas fixas.

Se a Cia. Abre e Fecha deseja descontinuar a produção de um produto de cada vez até a sua completa paralisação, a ordem de

paralisação da produção dos tipos de fechaduras, considerando a maximização do lucro operacional enquanto estiver em

operação, é

A Cia. das Indústrias, ao analisar o processo de produção e venda de seu único produto no mês de agosto de 2018, obteve as seguintes informações:

Custos fixos: R$ 270.000,00 no mês.

Custos variáveis:

Matéria-prima: R$ 20,00 por unidade.

Mão de obra direta: R$ 40,00 por unidade.

Despesas fixas: R$ 54.000,00 no mês.

Despesas variáveis: R$ 10,00 por unidade.

Preço bruto de venda: R$ 400,00 por unidade.

Comissões de venda: 5% do preço bruto de venda.

Impostos sobre venda: 10% da receita bruta de vendas.

Uma empresa industrial apresentou as seguintes informações acerca do orçamento de produção de um de seus produtos:

I - Custo Unitário de Fabricação: $ 30,00.

II - Tributos incidentes sobre vendas: 25% sobre o preço de venda.

III - Margem operacional de lucro desejada: 22% sobre o preço de venda.

IV - Despesas gerais e administrativas: 13% sobre o preço de venda.

Considerando exclusivamente essas informações, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) O preço de venda unitário projetado deve ser $ 75 a fim de atender às premissas de formação do preço de venda.

( ) O preço de venda unitário projetado considerando uma margem de lucro operacional desejada de 30% é 25% maior do que o preço de venda projetado considerando uma margem de lucro operacional de 22%.

( ) Uma redução de 40% na alíquota dos tributos incidentes sobre vendas provoca uma redução de 20% no preço de venda unitário projetado.

( ) Um aumento de 20% no Custo Unitário de Fabricação resulta em um preço de venda unitário projetado de $ 100.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

No final do exercício social a Cia Capitalista apurou Lucro Líquido de R$ 90.000,00 e apresentou, antes das constituições das reservas, os seguintes saldos contábeis:

Capital social ...................................R$ 50.000,00 C

Capital a Realizar.............................R$ 10.000,00 D

Reserva de Capital ............................R$ 9.000,00 C

Reserva Legal....................................R$ 5.000,00 C

Reserva de Lucros a Realizar............R$ 2.000,00 C

De acordo com a legislação vigente, citada por

Martins et al. (2013), e sabendo-se que trata-se de

uma Cia aberta, com relação à constituição da

Reserva Legal, é CORRETO afirmar:

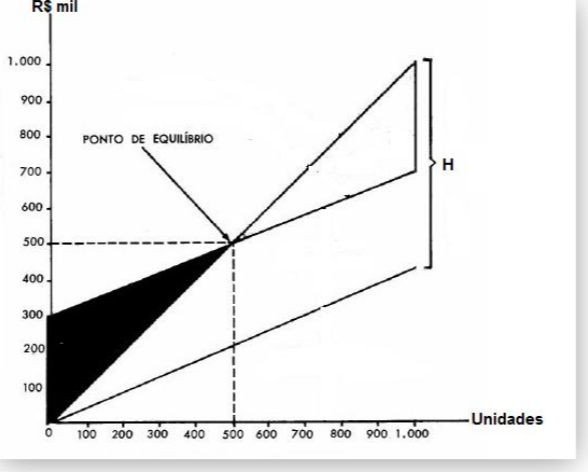

O Núcleo de Pesquisa em Alimentos e Medicamentos (NUPLAM) é uma unidade suplementar da UFRN, que desempenha atividades de natureza fabril e suporte ao ensino, pesquisa e extensão na área de ciências farmacêuticas.

Nesse contexto, considere que o gráfico abaixo representa o ponto de equilíbrio em relação

à produção e venda de um medicamento Alfa, no mês de junho de 2018.

O Núcleo de Pesquisa em Alimentos e Medicamentos (NUPLAM) é uma unidade suplementar da UFRN, que desempenha atividades de natureza fabril e suporte ao ensino, pesquisa e extensão na área de ciências farmacêuticas.

Nesse contexto, considere que o gráfico abaixo representa o ponto de equilíbrio em relação

à produção e venda de um medicamento Alfa, no mês de junho de 2018.

• Custo da matéria-prima (MP): R$ 1,00 por litro de leite. • O consumo de matéria-prima se dá por quilo produzido

• A mão de obra direta (MOD) totalizou R$ 20.000,00 sendo 60% distribuído para o queijo minas padrão e 40% para o muçarela. • Os custos indiretos de produção Fixos totalizaram R$ 24.000,00. • O preço de venda do queijo minas padrão foi R$ 17,00/kg e o preço de venda do queijo muçarela foi R$ 19,00/kg.

Considerando-se apenas as informações disponíveis, assinale a alternativa correta que indica, respectivamente, o valor em R$ da margem de contribuição por kg do queijo minas padrão e por kg do queijo muçarela. Desconsidere qualquer incidência de impostos e admita que essa indústria trabalhou com sua capacidade normal de produção.

• Preço de venda do produto: R$ 250,00/unidade. • Custos e despesas variáveis: R$ 150,00/unidade. • Custos e despesas fixos: R$ 12.000/mês. • Amortização do principal (empréstimos): R$ 2.000/mês. • Remuneração do capital próprio: R$ 3.000/mês. • A indústria compra e vende somente à vista.

Com base apenas nas informações disponíveis e desconsiderando depreciação e tributos, assinale a alternativa correta que indica, respectivamente, as quantidades mínimas do produto (em unidades) que deveriam ser vendidas mensalmente suficientes para: 1) a indústria atingir o ponto de equilíbrio contábil; 2) a indústria remunerar o capital próprio; e 3) a indústria amortizar o principal de suas dívidas e remunerar o capital próprio.

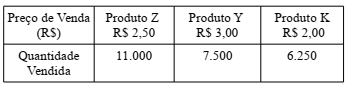

Determinada empresa produz e vende três produtos diferentes com preços diferenciados:

Cada produto apresenta o seguinte percentual de participação na receita total da empresa: Produto Z - 44%; Produto Y - 36%; Produto K - 20%.

Os custos variáveis de cada produto são: Produto Z – R$ 16.500,00; Produto Y – R$ 11.250,00 e Produto K – R$ 5.000,00. O custo fixo da empresa é de R$ 24.000,00.

Considerando as informações, qual é a margem de

contribuição, em Reais, do produto K?

Uma empresa produz e vende determinada marca de cerveja e apresenta os seguintes dados:

Vendas: 220.000 unidades.

Preço de venda: R$ 2,50 por unidade.

Custo variável: R$ 80.000,00

Despesas variáveis: R$ 150.000,00

Custo fixo: R$ 65.000,00

Qual é a margem de contribuição da empresa, em Reais?

Determinada empresa industrial adota como sistema de custeamento o método de custeio por absorção e, em 31/12/2017, apresentou os seguintes dados:

Vendas de 2.500 unidades no valor unitário de R$ 400,00. Custo dos produtos vendidos: 2.500 unidades no valor unitário de R$ 296,00.

Despesas administrativas: R$ 110.000,00

Despesas gerais: R$ 85.000,00

Despesas financeiras: R$ 25.000,00

Considere que a empresa Desterrados do Brasil tenha um custo fixo de R$ 240.000,00, um preço de venda unitário de R$ 12,00 e um custo variável unitário de R$ 8,00.

Qual é o Ponto de Equilíbrio caso a Desterrados pretenda obter um lucro de R$ 20.000,00?

Faturamento bruto R$ 1.600.000,00 Devolução de vendas R$ 100.000,00 IPI incluso no valor do faturamento bruto R$ 240.000,00 Receitas financeiras R$ 80.000,00 Despesas de energia elétrica R$ 140.000,00 Despesas financeiras decorrentes de empréstimo R$ 40.000.00

O valor do PIS devido (a recolher), no regime de incidência não cumulativa, corresponde a