Questões de Concurso

Sobre testes, procedimentos e técnicas de auditoria em auditoria

Foram encontradas 2.345 questões

Ano: 2011

Banca:

FUNCAB

Órgão:

Prefeitura de Várzea Grande - MT

Prova:

FUNCAB - 2011 - Prefeitura de Várzea Grande - MT - Auditor - Municipal |

Q213274

Auditoria

O uso de Técnicas de Auditoria Assistida por Computador – TAAC – pode ser útil quando o Auditor decidemodificar a extensão do teste emresposta aos riscos de distorção relevante devido a fraude em uma auditoria das Demonstrações Contábeis?

Ano: 2011

Banca:

FUNCAB

Órgão:

Prefeitura de Várzea Grande - MT

Prova:

FUNCAB - 2011 - Prefeitura de Várzea Grande - MT - Auditor - Municipal |

Q213273

Auditoria

Segundo a Norma de Auditoria aprovada pela Resolução CFC nº 1.214/09, a natureza do procedimento de auditoria se refere à sua finalidade e ao seu tipo. Selecione o conjunto composto apenas por tipos de procedimentos de auditoria.

Ano: 2011

Banca:

FUNCAB

Órgão:

Prefeitura de Várzea Grande - MT

Prova:

FUNCAB - 2011 - Prefeitura de Várzea Grande - MT - Auditor de Controle Interno |

Q213250

Auditoria

Em uma auditoria de Caixa e Bancos pode-se afirmar:

Ano: 2011

Banca:

FUNCAB

Órgão:

Prefeitura de Várzea Grande - MT

Prova:

FUNCAB - 2011 - Prefeitura de Várzea Grande - MT - Auditor de Controle Interno |

Q213236

Auditoria

Identifique a alternativa que apresenta assuntos relevantes na avaliação das instruções e dos procedimentos da administração para o registro e o controle da contagem física dos estoques, de acordo com as Normas de Auditoria aprovadas pela Resolução CFCn° 1.218/2009.

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-RS

Prova:

FMP Concursos - 2011 - TCE-RS - Todos os Cargos - Conhecimentos Básicos |

Q211015

Auditoria

No momento do procedimento de auditoria denominado Confirmação é correto afirmar que:

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-RS

Prova:

FMP Concursos - 2011 - TCE-RS - Todos os Cargos - Conhecimentos Básicos |

Q211014

Auditoria

Acerca dos procedimentos de auditoria, assinale a alternativa correta.

Q210164

Auditoria

A técnica de auditoria que consiste no exame usado para testar a efetividade dos controles, particularmente daqueles relativos à segurança de quantidades físicas ou qualidade de bens tangíveis, é conhecida como:

Q210163

Auditoria

Os testes de auditoria que visam à obtenção de evidências quanto à suficiência, exatidão e validação dos dados produzidos pelos sistemas contábil e administrativos da entidade, dividindo-se em testes de transações e saldos e procedimentos de revisão analítica, são denominados:

Q209706

Auditoria

Segundo a NBC TA 520, os testes que são efetuados com o propósito de reunir as evidências necessárias para verificar se as transações e os saldos demonstrados nas demonstrações contábeis estão corretos são denominados testes

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2011 - TCU - Auditor Federal de Controle Externo - Auditoria de Obras Públicas |

Q209501

Auditoria

Texto associado

A auditoria requer o uso de determinadas técnicas e procedimentos

bem delimitados pela doutrina especializada. A respeito desse

assunto, julgue os itens subsequentes.

bem delimitados pela doutrina especializada. A respeito desse

assunto, julgue os itens subsequentes.

As lideranças da equipe de trabalho de auditoria devem ser substituídas a cada intervalo menor ou igual a cinco anos consecutivos e somente devem retornar à equipe em intervalo mínimo de três anos.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2011 - TCU - Auditor Federal de Controle Externo - Auditoria de Obras Públicas |

Q209499

Auditoria

Texto associado

A auditoria requer o uso de determinadas técnicas e procedimentos

bem delimitados pela doutrina especializada. A respeito desse

assunto, julgue os itens subsequentes.

bem delimitados pela doutrina especializada. A respeito desse

assunto, julgue os itens subsequentes.

Um achado de auditoria pode ser delimitado por seus atributos, que são: a situação encontrada, o critério e as evidências.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2011 - TCU - Auditor Federal de Controle Externo - Auditoria de Obras Públicas |

Q209498

Auditoria

Texto associado

A auditoria requer o uso de determinadas técnicas e procedimentos

bem delimitados pela doutrina especializada. A respeito desse

assunto, julgue os itens subsequentes.

bem delimitados pela doutrina especializada. A respeito desse

assunto, julgue os itens subsequentes.

Se o regime de bens do casamento de acionistas da entidade não for considerado necessário para a compreensão da situação patrimonial sob análise, o auditor deve excluir esse aspecto das entrevistas realizadas.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2011 - TCU - Auditor Federal de Controle Externo - Auditoria de Obras Públicas |

Q209497

Auditoria

Texto associado

A auditoria requer o uso de determinadas técnicas e procedimentos

bem delimitados pela doutrina especializada. A respeito desse

assunto, julgue os itens subsequentes.

bem delimitados pela doutrina especializada. A respeito desse

assunto, julgue os itens subsequentes.

Os testes substantivos visam à obtenção de razoável segurança em relação ao cumprimento e efetivo funcionamento dos procedimentos de controle interno estabelecidos pela administração.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2011 - TCU - Auditor Federal de Controle Externo - Auditoria de Obras Públicas |

Q209493

Auditoria

Texto associado

Com relação aos conceitos gerais e aspectos básicos do trabalho de

auditoria, julgue os itens que se seguem.

auditoria, julgue os itens que se seguem.

Se determinado empresário, que não é especialista em contabilidade, não entendeu as demonstrações elaboradas por seu contador, mesmo assim a informação contábil pode ter preenchido todos os atributos exigidos pelos instrumentos normativos.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200024

Auditoria

A criação do Comitê de Auditoria entre as empresas que adotam as boas práticas de governança corporativa, está vinculada ao princípio denominado

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 2 |

Q177381

Auditoria

Com base nas disposições do Conselho Federal de Contabilidade, assinale a alternativa correta.

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173361

Auditoria

O auditor realizou uma contagem física no caixa da empresa auditada. Considerando que nessa data o saldo anterior existente era de R$100.000,00 e, levando em consideração os eventos após a contagem, o CORRETO valor do saldo final do caixa da empresa é de:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154822

Auditoria

Na revisão analítica, o auditor externo deve preparar pessoalmente, de preferência, um papel de trabalho com as seguintes informações:

• saldo das contas do balanço patrimonial em 20X1 e 20X0;

• valor mensal por conta de receitas e despesas em 20X1;

• valor total por conta das receitas e despesas de 20X1 e 20X0.

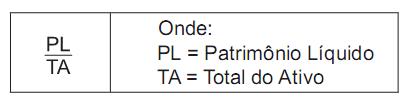

Preparados os papéis de trabalho, o auditor deve calcular os índices econômico-financeiros como parte dos serviços de revisão analítica. A comparação dos índices da mesma empresa, em vários exercícios sociais, ou com os índices de outras empresas, preferencialmente do mesmo ramo e do mesmo porte, permite que o auditor avalie que contas apresentam flutuações incomuns e que deverão ser alvo de uma análise mais detalhada.

No decorrer de uma revisão analítica, o auditor apurou o índice de capitais próprios, pela seguinte fórmula de apuração:

O resultado apurado fornece ao auditor o índice da

• saldo das contas do balanço patrimonial em 20X1 e 20X0;

• valor mensal por conta de receitas e despesas em 20X1;

• valor total por conta das receitas e despesas de 20X1 e 20X0.

Preparados os papéis de trabalho, o auditor deve calcular os índices econômico-financeiros como parte dos serviços de revisão analítica. A comparação dos índices da mesma empresa, em vários exercícios sociais, ou com os índices de outras empresas, preferencialmente do mesmo ramo e do mesmo porte, permite que o auditor avalie que contas apresentam flutuações incomuns e que deverão ser alvo de uma análise mais detalhada.

No decorrer de uma revisão analítica, o auditor apurou o índice de capitais próprios, pela seguinte fórmula de apuração:

O resultado apurado fornece ao auditor o índice da

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154818

Auditoria

Um empregado apropriou-se do dinheiro entregue por um cliente para pagar uma duplicata a receber, emitida por venda a prazo, antes do respectivo registro contábil do recebimento.

A Auditoria Interna pode descobrir esse desfalque temporário mediante

A Auditoria Interna pode descobrir esse desfalque temporário mediante

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154815

Auditoria

O auditor, para ter base aceitável de segurança na fundamentação sobre as demonstrações contábeis dos clientes, deve obter evidências seguras e confiáveis. Testes substantivos fornecem evidências de adequação dos elementos patrimoniais do Balanço ou revelam erros na contabilização das transações realizadas pela empresa.

Ao solicitar que bancos ou clientes confirmem a existência de valores nas contas correntes bancárias ou a pagar à entidade, o auditor está aplicando um teste de detalhes de

Ao solicitar que bancos ou clientes confirmem a existência de valores nas contas correntes bancárias ou a pagar à entidade, o auditor está aplicando um teste de detalhes de