Questões de Concurso

Sobre testes, procedimentos e técnicas de auditoria em auditoria

Foram encontradas 2.347 questões

Ano: 2013

Banca:

FCC

Órgão:

TRT - 12ª Região (SC)

Prova:

FCC - 2013 - TRT - 12ª Região (SC) - Analista Judiciário - Contabilidade |

Q574287

Auditoria

A técnica utilizada para que, estatisticamente, seja possível formar um conceito mais seguro do todo a ser auditado é chamada de

Ano: 2013

Banca:

FCC

Órgão:

TRT - 12ª Região (SC)

Prova:

FCC - 2013 - TRT - 12ª Região (SC) - Analista Judiciário - Contabilidade |

Q574284

Auditoria

Para confirmar se os valores reconhecidos, no período, como despesa de juros referentes a um empréstimo de longo prazo foram calculados adequadamente, o auditor deve utilizar a técnica de

Ano: 2013

Banca:

FCC

Órgão:

TRT - 12ª Região (SC)

Prova:

FCC - 2013 - TRT - 12ª Região (SC) - Analista Judiciário - Contabilidade |

Q574278

Auditoria

Texto associado

No exame das demonstrações contábeis de um ente governamental, o auditor deve observar se os critérios de mensuração do ativo, conforme NBC T 16.10, foram atendidos. Sobre a avaliação do ativo imobilizado, considere:

I. O ativo imobilizado, incluindo os gastos adicionais ou complementares, é mensurado ou avaliado com base no valor de aquisição, produção ou construção.

II. Os gastos posteriores à aquisição ou ao registro de elemento do ativo imobilizado, quando houver possibilidade de geração de benefícios econômicos futuros, devem ser reconhecidos como despesa do período em que foram incorridos.

III. Após o reconhecimento como ativo, um item do ativo imobilizado deve ser evidenciado pelo custo menos qualquer depreciação e redução ao valor recuperável acumuladas.

IV. A reavaliação é uma política contábil de mensuração alternativa em relação ao método do custo e, se um item do ativo imobilizado for reavaliado, toda a classe do ativo imobilizado à qual pertence esse ativo deve ser reavaliado.

Está correto o que se afirma APENAS em:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

DPF

Prova:

CESPE / CEBRASPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q546509

Auditoria

Com base nas normas aplicáveis à auditoria independente, julgue o item subsecutivo.

O não reconhecimento de uma distorção ou de um desvio constitui um risco resultante do uso de amostragem em auditoria.

Ano: 2013

Banca:

FUNCAB

Órgão:

Prefeitura de Vassouras - RJ

Prova:

FUNCAB - 2013 - Prefeitura de Vassouras - RJ - Auditor de Tributos Fiscais |

Q448167

Auditoria

Em uma auditoria da conta matéria-prima, o auditor observou que a conta estava superavaliada.Assinale a alternativa que apresenta uma situação que pode ter gerado esse efeito.

Ano: 2013

Banca:

FUNCAB

Órgão:

Prefeitura de Vassouras - RJ

Prova:

FUNCAB - 2013 - Prefeitura de Vassouras - RJ - Auditor de Tributos Fiscais |

Q448166

Auditoria

Quando o auditor avalia se uma pessoa que tem acesso aos ativos pode efetuar registros contábeis, ele está:

Ano: 2013

Banca:

FUNCAB

Órgão:

Prefeitura de Vassouras - RJ

Prova:

FUNCAB - 2013 - Prefeitura de Vassouras - RJ - Auditor de Tributos Fiscais |

Q448165

Auditoria

Assinale a alternativa correta.

Ano: 2013

Banca:

FUNCAB

Órgão:

Prefeitura de Vassouras - RJ

Prova:

FUNCAB - 2013 - Prefeitura de Vassouras - RJ - Auditor de Tributos Fiscais |

Q448158

Auditoria

Assinale a alternativa que apresenta procedimentos analíticos.

Ano: 2013

Banca:

FUNCAB

Órgão:

Prefeitura de Vassouras - RJ

Prova:

FUNCAB - 2013 - Prefeitura de Vassouras - RJ - Auditor de Tributos Fiscais |

Q448154

Auditoria

De acordo com as Normas Brasileiras de Contabilidade, são características da amostragem estatística:

Ano: 2013

Banca:

FUNCAB

Órgão:

Prefeitura de Vassouras - RJ

Prova:

FUNCAB - 2013 - Prefeitura de Vassouras - RJ - Auditor de Tributos Fiscais |

Q448153

Auditoria

Ao executar testes de detalhes, o auditor deve:

Ano: 2013

Banca:

FUNCAB

Órgão:

Prefeitura de Vassouras - RJ

Prova:

FUNCAB - 2013 - Prefeitura de Vassouras - RJ - Auditor de Tributos Fiscais |

Q448152

Auditoria

Na aplicação dos testes de controle, caso o auditor conclua que os controles são menos eficazes do que realmente são:

Ano: 2013

Banca:

FCC

Órgão:

TCE-AM

Prova:

FCC - 2013 - TCE-AM - Analista Técnico de Controle Externo - Auditoria Governamental |

Q437571

Auditoria

A fase de identificação e averiguação de eventos ou situações que possam afetar adversamente a capacidade do auditor de preparar e realizar o trabalho de auditoria é denominada

Q427275

Auditoria

Analise o texto abaixo e em seguida assinale a opção CORRETA:

“Contêm informações além daquelas apresentadas no Balanço Patrimonial, na Demonstração do Resultado Abrangente, na Demonstração do Resultado, nas Demonstrações dos Lucros ou Prejuízos Acumulados e do Valor Adicionado (se apresentadas), na Demonstração das Mutações do Patrimônio Líquido e na Demonstração dos Fluxos de Caixa. Oferecem descrições narrativas ou composição de valores apresentados e informações sobre itens que não se qualificam para o reconhecimento dessas demonstrações.”.

O texto acima descreve o conteúdo:

“Contêm informações além daquelas apresentadas no Balanço Patrimonial, na Demonstração do Resultado Abrangente, na Demonstração do Resultado, nas Demonstrações dos Lucros ou Prejuízos Acumulados e do Valor Adicionado (se apresentadas), na Demonstração das Mutações do Patrimônio Líquido e na Demonstração dos Fluxos de Caixa. Oferecem descrições narrativas ou composição de valores apresentados e informações sobre itens que não se qualificam para o reconhecimento dessas demonstrações.”.

O texto acima descreve o conteúdo:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426691

Auditoria

Ao examinar as demonstrações contábeis do ano de 2012 da Companhia “A”, os auditores verificaram que não foram observadas as determinações e orientações das seguintes normas:

NBC TG 01 – Redução ao Valor Recuperável de Ativos;

NBC TG 06 – Operações de Arrendamento Mercantil;

NBC TG 16 – Estoques; e

NBC TG 30 – Receitas.

Ao obterem evidência de auditoria apropriada e suficiente, concluíram que as distorções, quando consideradas em conjunto, são relevantes e generalizadas.

Assinale a opção que apresenta o parágrafo de opinião apropriado para a situação descrita.

NBC TG 01 – Redução ao Valor Recuperável de Ativos;

NBC TG 06 – Operações de Arrendamento Mercantil;

NBC TG 16 – Estoques; e

NBC TG 30 – Receitas.

Ao obterem evidência de auditoria apropriada e suficiente, concluíram que as distorções, quando consideradas em conjunto, são relevantes e generalizadas.

Assinale a opção que apresenta o parágrafo de opinião apropriado para a situação descrita.

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426690

Auditoria

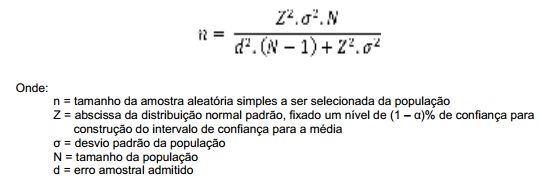

Texto associado

Para determinar a quantidade de contratos que terão seus cálculos revisados, em um procedimento de auditoria, o auditor utiliza a seguinte fórmula:

Em relação à quantidade de contratos a serem selecionados para revisão de cálculos, mantidos constantes os valores dos demais componentes da fórmula, é CORRETO afirmar que:

Q413487

Auditoria

De acordo com a NBC TI 01 do CFC, para o auditor interno, a inspeção, que trata da verificação de registros, documentos e ativos tangíveis; a observação, que trata do acompanhamento de processo ou procedimento quando de sua execução; e a investigação e a confirmação, que tratam da obtenção de informações perante pessoas físicas ou jurídicas conhecedoras das transações e das operações, dentro ou fora da entidade, são procedimentos de auditoria para testes

Q395883

Auditoria

Ao se determinar a extensão de um teste de auditoria ou um método de seleção de itens a serem testados, podem ser empregadas técnicas de

Q395882

Auditoria

Na Auditoria Interna, os testes de observância visam à obtenção de razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento, inclusive quanto ao seu cumprimento pelos funcionários e administradores da entidade. A respeito da aplicação de procedimentos de auditoria, o de obtenção de informações perante pessoas físicas ou jurídicas conhecedoras das transações e das operações, dentro ou fora da entidade, refere-se aos procedimentos de

Q395879

Auditoria

A atividade da Auditoria Interna está estruturada em procedimentos, com enfoque técnico, objetivo, sistemático e disciplinado, e tem a finalidade

Q395864

Auditoria

Tratando-se de encargos trabalhistas a serem pagos às empresas contratadas para prestar serviços de forma contínua no âmbito dos Tribunais ou Conselhos, o setor de controle interno ou setor financeiro é competente para definir, inicialmente, os percentuais a serem aplicados para os descontos e depósitos. A conferência, contudo, da aplicação sobre as folhas de salário mensais das empresas e a realização das demais verificações pertinentes cabem ao setor de