Questões de Concurso

Sobre testes, procedimentos e técnicas de auditoria em auditoria

Foram encontradas 2.347 questões

Q1210820

Auditoria

Assinale a alternativa que apresenta a ordem na qual deve ocorrer o fluxo do processo de gestão de um programa de auditoria.

Q1184287

Auditoria

A respeito da realização de auditorias, assinale a alternativa correta.

Ano: 2016

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Uberaba - MG

Prova:

FUNDEP (Gestão de Concursos) - 2016 - Prefeitura de Uberaba - MG - Auditor Fiscal da Receita Municipal |

Q1110928

Auditoria

Considerando a Resolução CFC Nº 1.222/09, que aprova

a NBC TA 530, assinale a alternativa INCORRETA.

Ano: 2016

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Uberaba - MG

Prova:

FUNDEP (Gestão de Concursos) - 2016 - Prefeitura de Uberaba - MG - Auditor Fiscal da Receita Municipal |

Q1110919

Auditoria

Segundo a Norma Brasileira de Contabilidade NBC

TR 2400 (Resolução CFC Nº 1.275/10), o objetivo de

uma revisão das demonstrações contábeis é permitir

ao auditor independente afirmar se, com base em

procedimentos que não fornecem toda a evidência que

seria exigida em uma auditoria independente, tomou

conhecimento de algum fato que o leve a acreditar que as

demonstrações contábeis não tenham sido elaboradas,

em todos os aspectos relevantes, de acordo com a

estrutura de relatório financeiro aplicável (asseguração

na forma negativa). Para tanto, o auditor deve seguir os

princípios fundamentais da ética profissional.

Considerando esse contexto, os itens que correspondem

a esses princípios são:

I. Integridade; objetividade. II. Comportamento profissional e confidencialidade. III. Entidade e oportunidade. IV. Competência profissional e devido zelo. V. Continuidade e competência.

Estão CORRETOS os princípios:

I. Integridade; objetividade. II. Comportamento profissional e confidencialidade. III. Entidade e oportunidade. IV. Competência profissional e devido zelo. V. Continuidade e competência.

Estão CORRETOS os princípios:

Q818456

Auditoria

O auditor possui a responsabilidade de definir e executar

procedimentos de auditoria para obter evidência de auditoria

apropriada e suficiente para chegar a conclusões razoáveis que

fundamentem sua opinião de auditoria. A amostragem é um dos

meios disponíveis para ele selecionar os itens para teste,

buscando obter essa evidência. A respeito da amostragem,

assinale a alternativa correta.

Ano: 2016

Banca:

Crescer Concursos

Órgão:

CRF-PI

Prova:

Crescer Consultorias - 2016 - CRF - PI - Controlador |

Q809986

Auditoria

De acordo com a NBC TA 530, ao definir uma amostra de auditoria, o auditor deve considerar, entre outros aspectos:

Ano: 2016

Banca:

Crescer Concursos

Órgão:

CRF-PI

Prova:

Crescer Consultorias - 2016 - CRF - PI - Controlador |

Q809984

Auditoria

Analise os itens abaixo. Para determinar se é provável que o trabalho dos auditores internos seja adequado para os

fins da auditoria, o auditor independente deve avaliar, entre outros aspectos, apenas: I. O efeito planejado do trabalho dos auditores internos na natureza, época ou extensão dos procedimentos do auditor

independente.

II. A competência técnica dos auditores internos.

III. Se é provável que haja comunicação eficaz entre os auditores internos e os responsáveis pela governança.

Ano: 2016

Banca:

Crescer Concursos

Órgão:

CRF-PI

Prova:

Crescer Consultorias - 2016 - CRF - PI - Controlador |

Q809983

Auditoria

O instrumento que define o alcance, a época e a direção da auditoria, para orientar o desenvolvimento do plano de

auditoria, é denominado:

Ano: 2016

Banca:

Crescer Concursos

Órgão:

CRF-PI

Prova:

Crescer Consultorias - 2016 - CRF - PI - Controlador |

Q809980

Auditoria

A expressão “estrutura de conformidade” (compliance) é utilizada para se referir a uma estrutura de relatório

financeiro que exija a conformidade com as exigências normativas. Sobre o assunto, é CORRETO afirmar que:

Ano: 2016

Banca:

Crescer Concursos

Órgão:

CRF-PI

Prova:

Crescer Consultorias - 2016 - CRF - PI - Controlador |

Q809979

Auditoria

Acerca dos papéis de trabalho do auditor interno, de acordo com a NBC TI 01, é INCORRETO afirmar que:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

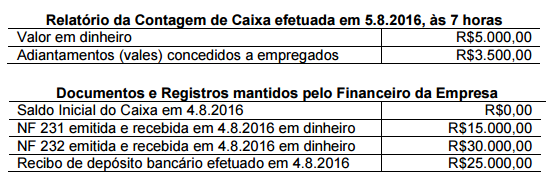

Q807903

Auditoria

Uma Sociedade Empresária que atua no ramo de distribuição de bebidas

efetua vendas aos seus clientes com a utilização de cobrança bancária

para as vendas a prazo e recebimento das vendas à vista em dinheiro em

sua sede.

Os Auditores Independentes contratados para prestar os serviços de

auditoria nessa Sociedade Empresária realizaram Teste de Controle no

primeiro dia de trabalho, efetuando a contagem física do Caixa, e

confeccionaram o seguinte papel de trabalho:

Considerando-se a NBC TA 330 – RESPOSTA DO AUDITOR AOS RISCOS AVALIADOS e aplicação do Teste de Controle, o resultado apurado foi:

Considerando-se a NBC TA 330 – RESPOSTA DO AUDITOR AOS RISCOS AVALIADOS e aplicação do Teste de Controle, o resultado apurado foi:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q807873

Auditoria

De acordo com o Código de Ética Profissional do Contador – CEPC e as

Normas Brasileiras de Contabilidade, julgue os procedimentos hipotéticos

a seguir e, em seguida, assinale a opção CORRETA. I. As demonstrações contábeis da Sociedade Empresária foram

elaboradas de acordo com o que foi definido entre o profissional

de contabilidade e os gestores da sociedade. Assim, em

decorrência dessas definições, as receitas foram reconhecidas

quando recebidas e as despesas, quando pagas. Para efeito da

elaboração do Balanço Patrimonial de 31.12.2014, o custo das

mercadorias vendidas e entregues, provenientes das receitas

não recebidas, foram transferidas da conta de estoque para

contas a receber.

II. Um Contador identificou e apresentou em seu relatório de

auditoria, dirigido aos gestores de uma Sociedade Empresária

objeto desta auditoria, diversos equívocos cometidos por um

colega Contador na aplicação das Normas Brasileiras de

Contabilidade editadas pelo Conselho Federal de Contabilidade,

na elaboração das demonstrações contábeis.

III. Um profissional de contabilidade foi contratado para dar parecer

sobre o procedimento contábil a ser adotado no reconhecimento

de um determinado ativo. Reconhecendo que o parecer poderia

ser útil para outros profissionais, o Contador resolveu publicá-lo

em revista técnica, em seu nome, omitindo no relatório qualquer

dado que remetesse à consulente.

Está(ão) CORRETO(S) o(s) procedimento(s):

Ano: 2016

Banca:

FEPESE

Órgão:

Prefeitura de Lages - SC

Prova:

FEPESE - 2016 - Prefeitura de Lages - SC - Auditor Fiscal Tributário |

Q767358

Auditoria

Imagine que um auditor independente precise

acompanhar os trabalhos de outros profissionais na

execução de determinado trabalho. Por exemplo,

quando este auditor acompanha três profissionais

especializados em informática, para que os mesmos

configurem o acesso aos sistemas de informação

contábeis.

Esse procedimento básico é considerado como sendo

de:

Ano: 2016

Banca:

FEPESE

Órgão:

Prefeitura de Lages - SC

Prova:

FEPESE - 2016 - Prefeitura de Lages - SC - Auditor Fiscal Tributário |

Q767352

Auditoria

Não é exemplo de circunstância em que a

amostragem de unidades monetárias poderia ser

empregada:

Ano: 2016

Banca:

FEPESE

Órgão:

Prefeitura de Lages - SC

Prova:

FEPESE - 2016 - Prefeitura de Lages - SC - Auditor Fiscal Tributário |

Q767350

Auditoria

O auditor pode fazer testes diretos de saldos de

contas para coletar evidência suficiente com uma aná-

lise direta da composição dos saldos de contas.

Não é etapa básica na amostragem para testes substantivos

de saldos de contas:

Ano: 2016

Banca:

FEPESE

Órgão:

Prefeitura de Lages - SC

Prova:

FEPESE - 2016 - Prefeitura de Lages - SC - Auditor Fiscal Tributário |

Q767349

Auditoria

Pode-se considerar que os tipos de testes substantivos

normalmente incluídos nos programas de

auditoria são:

Ano: 2016

Banca:

FEPESE

Órgão:

Prefeitura de Lages - SC

Prova:

FEPESE - 2016 - Prefeitura de Lages - SC - Auditor Fiscal Tributário |

Q767348

Auditoria

Quanto aos testes substantivos e de observância,

é incorreto afirmar:

Ano: 2016

Banca:

ESAF

Órgão:

ANAC

Prova:

ESAF - 2016 - ANAC - Especialista em Regulação de Avaliação Civil - Área 4 |

Q757313

Auditoria

Por meio da utilização de técnicas e de procedimentos de

auditoria, busca-se a produção de evidências que possam

comprovar os achados de auditoria. São atributos das

evidências: a validade, a confiabilidade, a relevância e a

suficiência.

Avalie as seguintes sentenças que se referem ao conceito

de "evidência" em auditoria:

I. Informações circularizadas podem se tornar evidências.

II. A realização de cálculos é uma forma de compor uma

evidência.

III. Os custos para a produção de uma evidência não

devem ser levados em consideração durante os

trabalhos de auditoria.

Sobre as sentenças acima, é correto afirmar que:

Ano: 2016

Banca:

ESAF

Órgão:

ANAC

Prova:

ESAF - 2016 - ANAC - Especialista em Regulação de Avaliação Civil - Área 4 |

Q757306

Auditoria

Quando da elaboração da Matriz de Achados, o Auditor

deve descrever cada Achado com base em vários

elementos. Exemplos: a descrição ou o título do Achado,

a situação encontrada, evidências, efeitos reais ou

potenciais, entre outros.

Indique, entre as opções abaixo, aquela que não se aplica

ao conceito de "Achado de Auditoria":

Ano: 2016

Banca:

ESAF

Órgão:

ANAC

Prova:

ESAF - 2016 - ANAC - Especialista em Regulação de Avaliação Civil - Área 4 |

Q757304

Auditoria

Considerando as características dos diversos instrumentos

de fiscalização, correlacione as colunas abaixo.

1 - Auditoria 2 - Levantamento

3 - Monitoramento 4 - Acompanhamento ( ) avaliar a viabilidade da realização de fiscalizações. ( ) verificar o cumprimento de deliberações dos resultados delas advindos. ( ) avaliar, ao longo de um período determinado, o desempenho de órgãos e entidades jurisdicionados. ( ) examinar a legalidade e a legitimidade de atos de gestão.

A sequência que define corretamente os conceitos citados, de cima para baixo, é:

A sequência que define corretamente os conceitos citados, de cima para baixo, é: