Questões de Concurso

Sobre testes em áreas específicas das demonstrações contábeis em auditoria

Foram encontradas 93 questões

Ao deparar-se com essa situação hipotética, e após ter a confirmação negada pelo cliente aleatoriamente escolhido, o auditor deverá concluir pela existência de um

O exame documental é a análise de documentos relacionados ao objeto da auditoria em busca de dados ou informações que poderão servir de subsídio ao planejamento da auditoria ou como evidências dos achados.

Assinale a opção que indica as duas verificações que devem ser realizadas, obrigatoriamente.

Considerando os procedimentos a serem utilizados por um Auditor Fiscal de ICMS do Estado de Santa Catarina, visando à auditoria do grupo de contas de Fornecedores no Passivo, pode-se mencionar:

I. Obter a relação de fornecedores.

II . Obter a confirmação de saldos da conta contábil de fornecedores junto a estes (especialmente, se forem os fornecedores localizados em Santa Catarina).

III . Contagem física do caixa em um determinado dia.

IV. Obter a relação de clientes.

Está correto o que se afirma APENAS em

Na auditoria de contas a receber, é relevante examinar os créditos a essa conta que não sejam feitos em dinheiro. Pode-se simular uma devolução de mercadoria ou dar baixa em uma conta supostamente incobrável, desviando-se o dinheiro efetivamente recebido.

Em um exame para verificação de possíveis passivos omitidos, dois meses após o encerramento do balanço, será correto o auditor convencer-se da existência de omissões, caso ele constate que, embora as compras tenham sido realizadas com vencimento para trinta dias, várias faturas remanescentes do exercício anterior tenham permanecido em aberto.

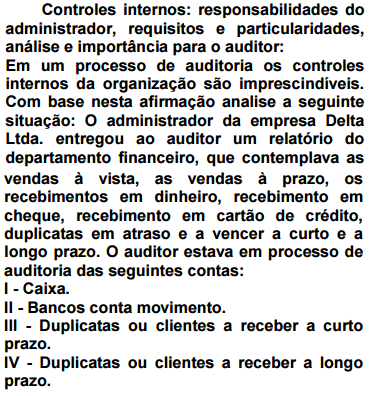

É correto afirmar que o auditor utilizou o referido relatório no processo de auditoria de que conta(s):

I. Apenas uma fatura emitida por um fornecedor deve servir como comprovante de lançamento de uma dívida;

II. Apenas uma Nota Fiscal deve servir como comprovante de lançamento de uma dívida;

III. Uma Nota Fiscal, juntamente com uma ordem de compras e com confirmação de recebimento servem como comprovantes de lançamento de uma dívida.

Assinale a resposta correta:

- cheques de clientes devolvidos por insuficiência de fundos– $ 5.700;

- duplicatas em cobrança recebidas no banco, mas ainda não contabilizadas na entidade – $ 8.900;

- despesas bancárias não contabilizadas – $ 280;

- cheque descontado no banco, no valor de $ 840, referente à despesa de material de expediente, contabilizado na empresa a débito de Bancos c/ Movimento e a crédito de Despesas de Material de Expediente.

Considerando que o saldo ajustado após a conciliação bancária é $ 25.000, a diferença entre o saldo do extrato bancário e o saldo apurado no Razão, antes do procedimento de conciliação, é a seguinte:

Em relação a esse bem, você como auditor deve recomendar:

I a cobrança de uma tarifa de R$ 35 por renovação de cadastro consta do extrato bancário;

II um cheque no valor de R$ 1.500, utilizado para pagamento a fornecedor, não consta do extrato, o que demonstra que ele ainda não foi descontado;

III o cheque emitido por um cliente, no valor de R$ 400, foi devolvido por insuficiência de fundos;

IV foi recebida, por meio de cobrança bancária, uma duplicata no valor de R$ 950 emitida contra um cliente;

V um depósito em cheque no valor de R$ 5.500, efetuado no último dia do mês, ainda não foi creditado pelo banco;

VI o saldo da conta bancária constante no extrato do dia 31/1/2014 era de R$ 9.500.

Com base nessas informações, julgue os itens de 80 a 85.

O depósito em cheques ainda não compensados — evento V — não motiva nenhuma contabilização

I a cobrança de uma tarifa de R$ 35 por renovação de cadastro consta do extrato bancário;

II um cheque no valor de R$ 1.500, utilizado para pagamento a fornecedor, não consta do extrato, o que demonstra que ele ainda não foi descontado;

III o cheque emitido por um cliente, no valor de R$ 400, foi devolvido por insuficiência de fundos;

IV foi recebida, por meio de cobrança bancária, uma duplicata no valor de R$ 950 emitida contra um cliente;

V um depósito em cheque no valor de R$ 5.500, efetuado no último dia do mês, ainda não foi creditado pelo banco;

VI o saldo da conta bancária constante no extrato do dia 31/1/2014 era de R$ 9.500.

Com base nessas informações, julgue os itens de 80 a 85.

O evento II deve ser relatado no relatório de conciliação bancária, mas não cabe qualquer lançamento contábil em função disso.

Independentemente do período de sua realização, o procedimento da conciliação bancária representa o confronto entre o movimento apresentado no

I um cheque de R$ 500 recebido de um cliente e depositado em 27/12/2013 havia sido devolvido por insuficiência de fundos;

II três cheques nos valores de R$ 120, R$ 455 e R$ 2.200 emitidos para pagamentos a fornecedores ainda não haviam sido compensados na conta-corrente;

III tarifas bancárias no valor de R$ 44 cobradas ainda não haviam sido contabilizadas no razão da empresa.

Sabendo da necessidade de conciliação bancária nesse caso, julgue os itens a seguir, com base nas informações apresentadas.

I um cheque de R$ 500 recebido de um cliente e depositado em 27/12/2013 havia sido devolvido por insuficiência de fundos;

II três cheques nos valores de R$ 120, R$ 455 e R$ 2.200 emitidos para pagamentos a fornecedores ainda não haviam sido compensados na conta-corrente;

III tarifas bancárias no valor de R$ 44 cobradas ainda não haviam sido contabilizadas no razão da empresa.

Sabendo da necessidade de conciliação bancária nesse caso, julgue os itens a seguir, com base nas informações apresentadas.

I um cheque de R$ 500 recebido de um cliente e depositado em 27/12/2013 havia sido devolvido por insuficiência de fundos;

II três cheques nos valores de R$ 120, R$ 455 e R$ 2.200 emitidos para pagamentos a fornecedores ainda não haviam sido compensados na conta-corrente;

III tarifas bancárias no valor de R$ 44 cobradas ainda não haviam sido contabilizadas no razão da empresa.

Sabendo da necessidade de conciliação bancária nesse caso, julgue os itens a seguir, com base nas informações apresentadas.